Bireysel Emeklilik Sistemi

Bireysel Emeklilik Sistemi Nedir?- BES Hakkında Merak Edilenler

Bireysel Emeklilik Sistemi (BES), Sosyal Güvenlik Sistemi'nin tamamlayıcısı olarak, bireylerin emeklilikte ek gelir elde etmesi için çalışma hayatları boyunca düzenli birikim yapmalarını sağlayan özel bir emeklilik sistemidir. Böylece emeklilikte daha yüksek gelir düzeyiyle daha konforlu bir hayat sürersiniz.

Tanımı şüphesiz çok mantıklı bir sistem olduğunu gösterse de birçok kişinin BES hakkında tereddütleri vardır. Ama merak etmeyin makalenin sonunda aklınızdaki tüm soru işaretleri kaybolacak.

Yazımızda, öncelikle Sosyal Güvenlik Sistemi'nden elde edebileceğiniz emeklilikteki son gelişmelerden ve sistemin gelecekte nereye evrilebileceğinden bahsedeceğiz. Ardından Bireysel Emeklilik Sistemi hakkında en çok merek edilen sorulara cevap vereceğiz. Öncelikle BES, Sosyal Güvenlik Sisteminin rakibi değil tamamlayıcısı olduğu için yazı içinde ikisinden de bahsetmekte fayda var.

Sosyal Güvenlik Sisteminden Alacağınız Emekli Maaşı Gelecekte Yeterli Olacak mı?

Zaten kamuya ait Sosyal Güvenlik Sisteminden emekli olduğunuzda maaş alacağınız için BES’e gerek yok diye düşünebilirsiniz. Peki, emekli olduğunuzda Sosyal Güvenlik Sistemi'nden elde edeceğiniz maaş, yaşam kalitenizi düşürmeden hayatınızı sürdürmek için yeterli olacak mı?

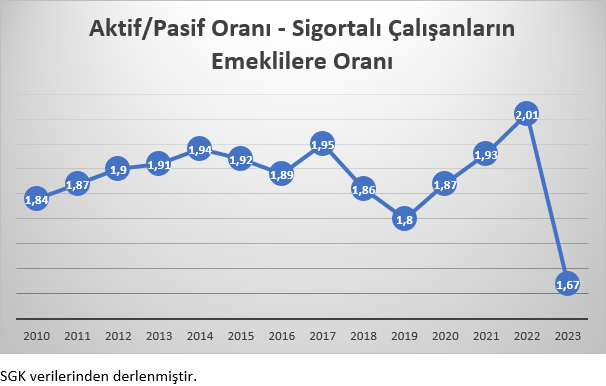

Bunun için toplam istihdam sayısının ve her bir çalışana ne kadar emekli düştüğü ile ilgili verinin yıllar içindeki değişimini inceleyelim. Çünkü mevcut sistemde çalışanların maaşından kesilen sigorta primleriyle emekli maaşları ödenmektedir.

Bu açıdan bakıldığında Sosyal Güvenlik Sistemi'nde takip edilmesi gereken en önemli verilerden biri Aktif/Pasif oranıdır. Toplam istihdam sayısının toplam emekli sayısına bölünmesi ile bu orana ulaşılır. Aşağıdaki grafikte Türkiye’deki Aktif/Pasif oranının yıllar içindeki seyrini inceleyebilirsiniz.

2022 yılında 1 emekli başına 2 çalışan düşerken, 2023 yılında Emeklilikte Yaşa Takılanlar (EYT) düzenlemesinden sonra bu oran 1,67’ye düşmüştür. Diğer bir deyişle, her bir çalışandan yapılan kesinti ile daha fazla emeklinin maaşı ödenmeye başlanmıştır. 2023 sonu itibarıyla, 2022 sonuna göre emekli maaşı alan kişi sayısı ise 1 milyon 900 bin kişi artmıştır. Önceki yıllarda bu, 150 bin ile 300 bin artış arasında dalgalanırdı.

Emekli maaşı alanlarda artış yaşanırken aynı zamanda aktif sigortalı çalışan sayısında da azalma yaşanmaktadır. Aktif sigortalı çalışan sayısı 2023 yılı sonunda 2022 yılına göre 895.000 kişi azalmıştır.

Tüm bu gelişmeler Aktif/Pasif oranını düşürmüştür. Her geçen gün emekli maaşları için oluşan havuz hem küçülmekte hem de daha fazla kişi tarafından paylaşılmaktadır.

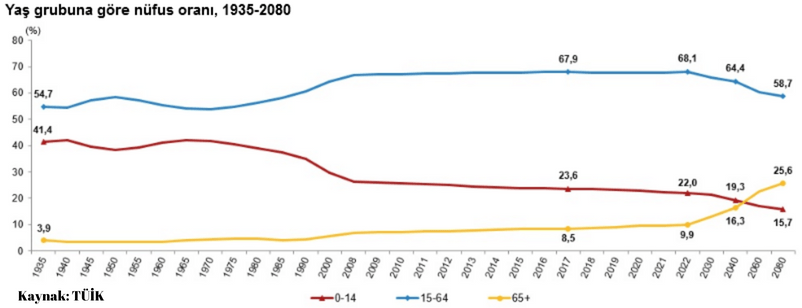

Bir diğer önemli veri ise toplam nüfus içinde yaşlı ve genç nüfus arasındaki değişimdir. 15-64 yaş arasındaki kesimin nüfus içindeki payı devamlı azalırken, 65 yaş üstü nüfus payı ise devamlı artmaktadır. Aşağıdaki grafikte değişimi ve gelecek beklentilerini inceleyebilirsiniz.

Tüm bu istatistiki veriler hesaba katıldığında emeklilik için sadece Sosyal Güvenlik Sisteminden elde edeceğimiz emekli maaşına bel bağlamamız gelecekte ciddi ekonomik sıkıntılar yaşamamıza ve hayat kalitemizin düşmesine yol açabilir. Emekli maaşlarının ilerleyen yıllarda daha da düşmesi yüksek bir ihtimal olarak hesaba katılmalıdır.

Bireysel Emeklilik Sistemi – En Temel Bilgiler

Bireysel emeklilik sistemiyle, bireylerin emeklilikleri için yaptığı tasarrufların daha verimli alanlarda değerlendirilmesi, tasarrufların daha düzenli olması ve katılımcıların emeklilikte daha yüksek gelire sahip olmaları amaçlanmıştır.

Türkiye’deki bireysel emeklilik şirketleri 2003 yılında faaliyete başlamıştır. Sisteme dahil olduğunuzda aylık, 3 aylık, 6 aylık veya yıllık olarak ekonomik durumunuza bağlı uygun ödeme planını oluşturabilirsiniz. Ödeme tutarını istediğiniz seviyede belirleyebilirsiniz. Sistemde emeklilik hakkı kazanabilmek için ise giriş tarihinden itibaren en az 10 yıl sistemde bulunmak ve 56 yaşını tamamlamak gerekir.

Bireysel Emeklilik Sistemine Nasıl Dahil Olabilirim?

Türkiye’de faaliyet gösteren 15 bireysel emeklilik şirketi vardır. Türkiye’de en büyük fon payına sahip 5 emeklilik şirketini aşağıda listeliyoruz:

- Türkiye Hayat ve Emeklilik

- AgeSA Hayat ve Emeklilik

- Allianz Emeklilik Şirketleri

- Anadolu Hayat ve Emeklilik

- Garanti BBVA Emeklilik ve Hayat

Bu 5 şirket toplam emeklilik fon tutarının %87’sine sahiptir.

Yukarıda listelenen şirketlerin veya diğer şirketlerin web siteleri aracılığıyla ya da telefonla çağrı merkezlerini arayarak hızlı bir şekilde bireysel emeklilik sahibi olabilirsiniz. Kredi kartınızdan veya banka hesabınızdan fatura öder gibi otomatik ödeme talimatı vererek aylık ödemelerinizi kolayca gerçekleştirebilirsiniz.

BES Yatırılan Primler Nasıl Değerlendirilir?

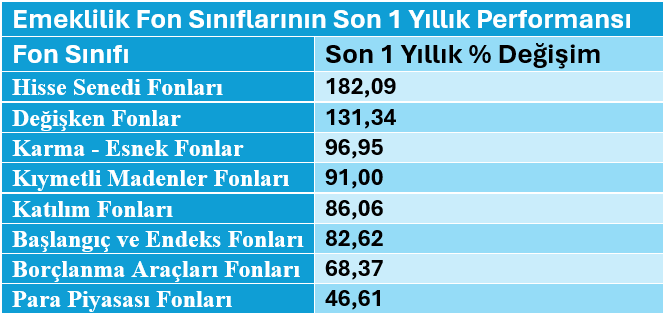

Yatırdığınız tutarlar emeklilik şirketleri tarafından oluşturulan emeklilik fonlarında değerlenir ve uzun vadede enflasyon üzerinde getiri hedeflenir. Ayrıca, siz de yatırımlarınızı istediğiniz fonlarda değerlendirmek üzere çeşitli fonlar arasından seçim yapabilirsiniz. TL mevduat fonları, yerli hisse senedi fonları, yabancı hisse senedi fonları, Eurobond ve Altın fonları içerisinden istediklerinizi seçerek kendi risk profilinize uygun bir portföy oluşturabilirsiniz. Oluşturduğunuz portföyü istediğiniz zaman kolayca değiştirebilirsiniz. Aşağıdaki tablolarda görebileceğiniz gibi çeşitli fonlardan yatırımlarınıza ciddi getiriler elde edebilirsiniz.

BES Devlet Katkısı Nedir?

Yatırdığınız tutarlara devlet tarafından %30 ek katkı sunulmaktadır. Örneğin 10.000 TL yatırdığınızda 3.000 TL devlet katkısı alırsınız. Bir yıl içinde en fazla, yıllık brüt asgari ücretin %30’u kadar devlet katkısı alınabilir. Bu tutar 2024 yılı için 72.009 TL’dir.

Devlet katkı payı Emeklilik Gözetim Merkezi tarafından takip edilmektedir. Devlet katkı payı da yatırılan primlerde olduğu gibi Takasbank çatısı altında emeklilik fonlarında değerlendirilir ancak hangi fonlara yatırılacağı Hazine ve Maliye Bakanlığı tarafından belirlenir. Siz kendi yatırdığınız tutar için fon seçebilirsiniz.

Emeklilik Hakkı Kazandıktan Sonra Ne Olacak?

10 yıl ve 56 yaş şartlarının ikisini birden tamamladıktan sonra da istediğiniz süre boyunca prim ödemeye devam edebilir veya artık ödeme almaya başlayabilirsiniz. Ancak emeklilik hakkınızı kullandıktan sonra ödeme yapamazsınız. Ödeme almaya başladıktan sonraki yıllarda da sistemdeki paranızı istediğiniz fona yatırmaya kendiniz karar verebilirsiniz. Böylece fon yönetimi hala sizin kontrolünüzde kalır.

Ayrıca isterseniz birikimlerinizi toplu veya bir program dahilinde aylık, 3 aylık vs. ödemeler şeklinde geri alabilirsiniz. Ya da bir kısmı toplu bir kısmı belirleyeceğiniz program dahilinde olabilir. Bu tamamen sizin isteğinize bağlıdır.

BES ile Ömür Boyu Maaş Alınabilir Mi?

Bir diğer önemli nokta ise ne kadar süre maaş almaya devam edeceğinizdir. Bunun cevabı net: Bireysel emeklilikte maaş ödemesi ömür boyunca sürmez. Yıllar içinde yatırdığınız tutar, maaş ödemesi olarak ödenirken bittiğinde maaşınız da kesilir. Düzenli maaş olarak ne kadar yüksek bir ödeme talep ederseniz maaş ödemeniz o kadar kısa süre olacaktır. Bunun planlamasını birikim tutarına göre bireysel emeklilik şirketi danışmanlığında yapabilirsiniz.

BES Yıllık Gelir Sigortası

Ancak, BES Yıllık Gelir Sigortası yaptırarak bireysel emeklilik sisteminden ömür boyu maaş alabilirsiniz. BES katılımcıları, gelir sigortası için toplu bir prim ödemesi yaparak veya belirli aralıklarla sigorta ödemelerini sürdürerek, ömür boyu belirli periyotlarda maaş almaya devam edebilir.

Bireysel Emeklilik Sistemi Güvenilir mi?

Bireysel Emeklilik Sistemi çok sıkı denetimlere tabidir.

- Sigortacılık, Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK): Sektörde faaliyet gösteren kişi ve kuruluşlarla ilgili inceleme, denetleme ve soruşturma yetkisine sahiptir.

- Emeklilik Gözetim Merkezi: EGM tarafından emeklilik şirketlerinin faaliyetleri takip edilir.

- Sermaye Piyasası Kurulu: Bireysel emeklilik katılımcıların yatırdığı primlerin değerlenmesi için oluşturulan emeklilik fonları SPK denetimine tabidir. Bu fonların getirileri diğer fonlar ile düzenli olarak karşılaştırılmakta ve en yüksek getiriye ulaşmak için düzenlemeler yapılmaktadır.

- Bağımsız Dış Denetim Kurumları: Yetkili bağımsız denetim kurumları emeklilik şirketlerini denetleyip sonuçlarını Hazine ve Maliye Bakanlığı’na iletir.

- İç Denetim: Emeklik şirketleri iç denetim birimleri vasıtasıyla faaliyetleri konusunda düzenli olarak raporlama yaparlar.

- Takasbank: BES’e katılan herkes için Takasbank’ta bir hesap açılır ve birikimler bu hesapta tutulur. Kısacası emeklilik şirketlerine her ay yatırılan para şirket hesaplarında değil Takasbank’ta saklanır. Şirketin bir olumsuzluk yaşaması durumunda yatırılan paraların bir riski yoktur. Bu kapsamda Sosyal Güvenlik Sisteminde olduğu gibi tüm yatırımlar devlet güvencesi altındadır. Şirketler yatırılan tutarların Takasbank’a aktarılmasına aracılık eder ve en uygun fonlarda nemalandırılması için faaliyette bulunur.

Emeklilik şirketinin mal varlığı ile yatırım fonunda yer alan tutarlar tamamen birbirinden bağımsızdır. Üstelik herhangi bir fon rehin edilemez, haczettirilemez ve iflas masasına dahil edilemez.

Bu nedenle bireysel emeklilik sistemi son derece güvenli bir sistem olarak kabul edilebilir.

Bireysel Emeklilik Hakkında SSS

Umarız yukarıdaki bilgiler bireysel emeklilik sistemi hakkında merak ettiğiniz konulara açıklık getirmiş ve daha iyi karar almanıza yardımcı olmuştur.

👉 Uzun vadeli yatırım hakkında bilgi sahibi olmak isterseniz buradaki makalemizi okuyabilirsiniz: Uzun Vadeli Yatırım Stratejileri