Borsa

Sıfırdan Yatırım Yapmaya Nasıl Başlanır ? | Kapsamlı Rehber

İçindekiler

Günümüzde herkesin sıfırdan yatırım yapabilmesi mümkün. Yeni teknolojiler sayesinde cihazlarımızdan (bilgisayar, tablet, cep telefonu) hızlı ve kolay bir şekilde işlem yapabiliriz. Ayrıca, kurslar, online eğitimler ve lisans programları şeklinde videolar, podcast'ler ve makaleler aracılığıyla ücretsiz eğitim seçenekleri bol miktarda mevcuttur.

Bu yüzden, bu rehberde sıfırdan yatırım yapmaya nasıl başlanır sorusuna derinlemesine bir cevap arayacağız. Hadi başlayalım:

Yatırıma Nasıl Başlanır? | Bir yatırım planı oluşturun

Yatırım yapmak istediğimiz şeyi bilmeden önce kendimizi tanımamız gerekiyor. Bunun için öncelikle kendimize "Neden yatırım yapıyoruz?", "Hedeflerimiz neler?" sorularını sormalıyız. Sadece ne istediğimizi bilerek finansal başarıya ulaşabiliriz.

Peki bir yatırım planı nasıl oluşturulur?

Bunun için aşağıdaki 5 soruya cevap arayabilirsiniz:

- Finansal hedefleriniz neler?

- Nasıl bir yatırımcı olacaksınız?

- Yatırıma başlamak için ne kadar para kullanacaksınız?

- Ne yatırımı yapmayı düşünüyorsunuz?

- Yatırım stratejiniz ne olacak?

Şimdi, tüm bu sorulara cevap arayarak bir yatırım planı oluşturacağız.

1. Finansal Hedefleriniz Neler?

Finansal hedefler, belirlediğimiz ve bir eylem planı oluşturup düzenlememize yardımcı olan somut hedeflerdir. Sabit değillerdir çünkü yaşamımız boyunca ihtiyaçlarımıza göre değişirler.

Bu hedefler zaman faktörüne göre kısa, orta ve uzun vadeli olabilirler. Genellikle ne kadar uzun vadeli hedefleriniz olursa o kadar iyidir.

Bunlar farklı özelliklere sahip olan şu hedeflerden oluşabilirler :

- Birikim yapmak

- Yatırım yapmak

- Borcu azaltmak

- Emekliliği planlamak

- Bir ev satın almak

- Çocukların eğitimi

Çok net olması gereken ilk kural, belirlediğimiz finansal hedeflerin gerçekçi ve oldukça net olması gerektiğidir. Sadece bu şekilde onlara ulaşmayı düşünebiliriz.

2. Nasıl Bir Yatırımcı Olacaksınız?

Bu sorunun cevabı aslında sizin yatırımcı ve risk profilinizi oluşturacak. Risk profilinizin ne olduğunu çok iyi bilmeniz gerekiyor çünkü buna bağlı olarak finansal planlama ve yatırımlar farklı olacaktır.

Burada oluşturacağınız denkleme iki unsur dahil edilebilir:

- Potansiyel Kazanç: Yatırımınızla ne kadar kazanabileceğinizi ifade eder.

- Üstlenilen Risk: Ne kadar kayba karşı dirençli olduğunuzu ifade eder.

Aslında kural basittir: ne kadar çok risk alırsak, o kadar çok potansiyel kazanç elde ederiz. Ve tam tersi olarak ne kadar az risk alırsak, o kadar az potansiyel kazanç elde etmeyi umabiliriz. Yatırıma başlamayı düşünüyorsanız bu konuda dikkate alabileceğiniz en iyi tavsiye şudur:

Hırslı olmayı asla düşünmeyin. Sabırlı olun ve uzun vadeye güvenin.

Ayrıca, riske göre yatırımcı profili sınıflandırması aşağıdaki gibidir:

Koruyucu Yatırımcı

Koruyucu bir yatırımcı risk almak istemez. Bu yüzden daha az kazanç elde etmeye razıdır. Örneğin, banka mevduatlarına ve garantili fonlara yatırım yapma eğilimi vardır.

Öte yandan, koruyucu bir yatırımcı biraz daha fazla risk almayı göze alırsa bu yatırım araçları arasına sabit getirileri (bonolar ve tahviller, sabit getiri fonları) de ekleyebiliriz.

Ilımlı Yatırımcı

Bu kategoriye risk seviyesi daha yüksek ve potansiyel kazanç hedefleri yukarıda olan yatırımcılar girer.

Yatırım portföyünün bir kısmı koruyucu profilinin yatırım yaptığı her şeye (sabit getiri, mevduat, karşılıklı hesaplar, garantili fonlar) ve bunlara ek olarak değişken getiriye (Borsa) eğilimi vardır. Ayrıca, borsa üzerinden endeksli ürünlere (fonlar veya ETF'ler) yatırım yapar.

Başka bir seçenek ise blue chip olarak adlandırılan istikrarlı hisselerdir. Bu tip hisseler, volatilitesi yüksek olmayan ve temettü dağıtına büyük şirketlerin hisseleridir. Ilımlı yatırımcılar bu hisselere "doğrudan hisse alımı" veya "yatırım fonları aracılığıyla" da yatırım yapılabilir.

Agresif Yatırımcı

Agresif risk profiline sahip bir yatırımcının çeşitlendirilmiş bir portföyü vardır. Ayrıca, koruyucu bir yatırımcının yaptığı finansal ürünlere ya yatırım yapmaz ya da portföyünün çok küçük bir kısmını oluşturur.

Yani, burada agresifin karşılığı anlamsız bir şekilde yatırım yapmak değil, sadece daha yüksek riskli varlıklar ve piyasaları tercih etmektir. Aynı zamanda bu profildeki yatırımcıların kâr potansiyeli de daha yüksektir.

Tüm bunlara ek olarak, bu yatırımcı profili genellikle finansal piyasalar hakkında derin bir bilgiye sahiptir. Bundan dolayı, eğer yatırıma yeni başlıyorsanız bu profilden uzak durmanızı tavsiye ediyoruz.

Kısaca agresif yatırımcı, her türlü piyasada yatırım yapabilir (büyük ve daha spekülatif hisseler, endeksler, dövizler, emtialar, kripto paralar, yatırım fonları vs.).

3. Ne Kadar Sermaye İle Yatırıma Başlanmalı?

Başlangıç aşamasındaki yatırımcılar için en iyi tavsiye az sermayeyle başlamaktır. Zamanla daha fazla bilgi, deneyim ve beceri edindikçe yatırım portföyünüze ayırdığınız sermayeyi de kademeli olarak artırabilirsiniz.

Ayrıca, günümüzde çok büyük sermayelerle yatırım yapmaya başlamak bir zorunluluk değil.

Örneğin:

- Korunmacı profil: Borsa dünyasına ilgi duymuyorsanız maaşınızı faizli hesaplara yönlendirebilirsiniz.

- Ilımlı profil: Eğer borsa dünyasına çok az riskle giriş yapmayı tercih ederseniz, çok düşük miktarla başlayarak fraksiyonel hisselere yatırım yapabilirsiniz. Ayrıca, yatırım fonları veya ETF'lerde de minimum sermaye zorunluluğu nispeten düşüktür.

4. Ne Yatırımı Yapmayı Düşünüyorsunuz?

Ve her yatırımcı adayının cevap aradığı soruya geldik: Hangi finansal ürüne yatırım yapmalıyım?

Bu noktada ürün yelpazesi oldukça geniştir. Bu yüzden temel olarak altı kategoride, risk düzeyine göre azdan çoğa odaklanacağız. Tüm bu finansal ürünlerin kendine has özellikleri de olduğu unutulmamalı:

Faizli Hesaplar

İlk ürün korumacı bir yatırımcı profili için idealdir. Bu hesaplar parayı yatırdığımız için bize faiz sunan faizli banka hesaplarıdır.

| Özellikler | Açıklama | ||

|---|---|---|---|

| 📈 Kârlılık | Çok düşük | ||

| 📉 Risk | Pratikte yok | ||

| ✅ En büyük avantajı | Garanti getiri sağlar | ||

| ❌ En büyük dezavantaj | Genellikle enflasyonu yenemezler |

| Özellikler | Açıklama |

| 📈 Kârlılık | Çok düşük |

| 📉 Risk | Pratikte yok |

| ✅ En büyük avantajı | Garanti getiri sağlar |

| ❌ En büyük dezavantaj | Genellikle enflasyonu yenemezler |

Bu hesapların tasarruf ürünü olarak kullanılmasının yanı sıra başka avantajları da vardır:

- Yüksek likidite: Herhangi bir sorun olmadan paranızı her zaman çekebilirsiniz.

- Cezalandırma yok: Paranızı çekerken cezalandırma komisyonu alınmaz. Yalnızca belirli bir süre boyunca hesapta sermayeyi tutma karşılığında normalden daha yüksek bir faizle ödüllendirilen hesaplarda cezalandırma olur.

- Bize bir mevcut hesap ile her şeyi yapma imkanı verir (faturaları ödemek, transferler, kartlar).

Banka Mevduatları

Korumacı bir profil olan yatırımcılar için ideal bir üründür. Dolayısıyla, en iyi banka mevduatları belirli bir süre boyunca bir miktar para yatırdığımız tasarruf ürünleridir. Bu süre geçtikten sonra yatırımımızı banka bize anlaşılan getiri ile birlikte geri verir.

| Özellikler | Açıklama | ||

|---|---|---|---|

| 📈 Kârlılık | Orta-düşük | ||

| 📉 Risk | Pratikte yok | ||

| ✅ En büyük avantaj | Garanti getiri sağlar | ||

| ❌ En büyük dezavantaj | Genellikle enflasyonu geçemezler |

| Özellikler | Açıklama |

| 📈 Kârlılık | Orta-düşük |

| 📉 Risk | Pratikte yok |

| ✅ En büyük avantaj | Garanti getiri sağlar |

| ❌ En büyük dezavantaj | Genellikle enflasyonu geçemezler |

Banka mevduatlarının sundukları getiri çok düşüktür ancak karşılığında hiçbir risk yoktur.

Bir mevduatın belirli bir süresi olduğu ve bu süre zarfında paramızın bankada tutulduğu ve karşılığında önceden bilinen bir faiz aldığımız doğru olsa da bu illa ki likidite olmayan bir yatırım anlamına gelmez. Yani, mevduat süresi bitmeden parayı çekebiliriz, ancak iki ön koşula dikkat etmeliyiz:

- Likit Pencereler: Banka, paranızı önceden çekebileceğiniz tarihleri belirler.

- Ceza: Mevduat süresi bitmeden paranızı çekmek, ceza komisyonunuzu ödemenize neden olabilir..

Bu yatırım aracının en büyük dezavantajı ise enflasyonu geçememesi ve uzun vadede yatırım değerinin piyasada erimesidir.

Endeksli Yatırım Fonları

Bu finansal ürün daha çok ılımlı ve agresif yatırımcı profilli için daha uygundur.

| Özellikler | Açıklama | ||

|---|---|---|---|

| 📈 Kârlılık | Orta | ||

| 📉 Risk | Orta | ||

| ✅ En büyük avantaj | Çok az işlem gerektirir ve düzenli sermaye katkılarıyla büyür | ||

| ❌ En büyük dezavantaj | Piyasa dalgalanmalarına maruz kalmaya başlar |

| Özellikler | Açıklama |

| 📈 Kârlılık | Orta |

| 📉 Risk | Orta |

| ✅ En büyük avantaj | Çok az işlem gerektirir ve düzenli sermaye katkılarıyla büyür |

| ❌ En büyük dezavantaj | Piyasa dalgalanmalarına maruz kalmaya başlar |

Bunlar endeksi taklit eden fonlar olarak bilinir. Örneğin, BIST-30 veya başka bir endekse bağlı bir fon satın alabilirsiniz ve endeks yükseldiğinde fon da yükselir. Tam tersi bir senaryoda ise fon düşer. Aslında bir endekse bağlı bir fon satın aldığınızda, bu endeksi oluşturan tüm hisse senetlerini satın alıyormuş gibi düşünebilirsiniz.

Öne çıkan avantajları arasında şunları sayabiliriz:

- Düşük komisyonlar

- Likidite

- Endekse bağlılık

- Çeşitlendirme

Hisse Senetleri ve ETF'ler

Endeksli fonlar gibi, hisse senetlerine ve ETF'lere yatırım yapmak genellikle ılımlı ve agresif bir profil için uygundur.

| Özellikler | Açıklama | ||

|---|---|---|---|

| 📈 Kârlılık | Orta-yüksek | ||

| 📉 Risk | Orta-yüksek | ||

| ✅ En büyük avantaj | Yüksek kâr elde etmeyi sağlar | ||

| ❌ En büyük dezavantaj | Finansal eğitim gerektirir ve zarar riski vardır |

| Özellikler | Açıklama |

| 📈 Kârlılık | Orta-yüksek |

| 📉 Risk | Orta-yüksek |

| ✅ En büyük avantaj | Yüksek kâr elde etmeyi sağlar |

| ❌ En büyük dezavantaj | Finansal eğitim gerektirir ve zarar riski vardır |

Hisse senetlerine yatırım yapmak, sıfırdan yatırım yapmanın ve geleneksel yatırımın temelini oluşturur. Sadece bir şirketin hisse senetlerini satın almak ve sonra onları satmak veya süresiz olarak tutarak düzenli temettü geliri almak anlamına gelir.

Bu finansal araçta seçenekler sonsuzdur. Yani, büyük, orta ve küçük hisse senetlerine, daha fazla veya daha az volatiliteye sahip hisse senetlerine, kısa vadeli bir getiri sağlayan spekülatif hisse senetlerine yatırım yapabiliriz. ETF'lerle de aynı durum geçerlidir.

Sıfırdan yatırım yapıyorsak ve hisse senetlerine veya ETF'lere yatırım yapmayı tercih ediyorsak bunların fiyatını etkileyen konuları unutmamalıyız:

- Arz ve talep

- Haberler

- Söylentiler

- Mali sonuçlar

- Büyük kurumların yayınladığı değerlendirmeler

- Bir endekse dahil olmak

- Bölünmeler

- Negatif olaylar

- Merkez bankalarının kararları

- Makroekonomik gelişmeler

Emlak | Gayrimenkul

Sıfırdan yatırım yapma denilince akla ilk gelen yöntemler arasında gayrimenkul yatırımı bulunmaktadır. Öte yandan, gayrimenkul yatırımı yatırıma başlarken tavsiye edilen ilk şey değildir, ancak Türkiye'de bu tür bir yatırımın çok yaygın olduğunu unutmamak gerekir.

Gayrimenkul yatırımına farklı yaklaşımlar vardır:

Daha sonra satmak için satın almak

Bu yaklaşım, bir gayrimenkul satın almak ve daha sonra daha yüksek bir fiyata satmak, bundan ekonomik bir kazanç elde etmek anlamına gelir.

Model oldukça basit ve kârlıdır. Bu yöntemin kârlılığı için Türkiye'deki metrekare fiyatının yıllar boyunca nasıl yükseldiğine bakmanız yeterlidir.

Ayrıca, bu yükseliş gerçek talebin yüksek olduğu büyük şehirlere odaklandığımızda çok daha yüksektir.

Satın alıp kiraya vermek

Bu yöntemde, gayrimenkul satın alındıktan sonra bu gayrimenkulün kiracıya kiralanarak gelir elde etmek amaçtır.

Kira fiyatları son on yılda durmaksızın artmaya devam etmekte. Bu durum İstanbul ve Ankara gibi büyük şehirlerde çok ciddi boyutlara ulaşmış durumda.

| Artılar | Eksiler | ||

|---|---|---|---|

| ✅ Satış olasılığı: İstenilen zamanda gayrimenkul satılabilir | ❌ Hukuki belirsizlik: Eğer talihsizlikle aylık kirasını ödemeyen bir kiracımız varsa, yatırım sadece meyve vermekle kalmaz, aynı zamanda zarara neden olur, çünkü kira geliri almadığımız gibi, aidat, Emlak Vergisi, sigorta ve hatta diğerleri de var (elektrik, su, gaz). | ||

| ✅ Karlı Yatırım: Kiracı düzenli kirasını ödediği sürece bu, verimli bir yatırımdır. | |||

| ✅ Pasif Gelir: Pratikte hiçbir şey yapmadan her ay sabit bir para kazanırız, mülkiyeti korumaya devam ederiz. |

| Artılar | Eksiler |

| ✅ Satış olasılığı: İstenilen zamanda gayrimenkul satılabilir | ❌ Hukuki belirsizlik: Eğer talihsizlikle aylık kirasını ödemeyen bir kiracımız varsa, yatırım sadece meyve vermekle kalmaz, aynı zamanda zarara neden olur, çünkü kira geliri almadığımız gibi, aidat, Emlak Vergisi, sigorta ve hatta diğerleri de var (elektrik, su, gaz). |

| ✅ Karlı Yatırım: Kiracı düzenli kirasını ödediği sürece bu, verimli bir yatırımdır. | |

| ✅ Pasif Gelir: Pratikte hiçbir şey yapmadan her ay sabit bir para kazanırız, mülkiyeti korumaya devam ederiz. |

Yatırım fonları aracılığıyla yatırım yapma

Bir diğer seçenek daha bulunmaktadır: gayrimenkul yatırım fonları. Burada iki farklı yatırım fonu bulunmaktadır:

- Kiralama için gayrimenkullere yatırım yapan fonlar

- Sektördeki şirketlerin hisselerini satın alarak gayrimenkullere yatırım yapan fonlar

Gayrimenkul yatırım fonlarında yatırım yapmanın büyük avantajı, bu sektördeki birçok şirkete yatırım yapmaları nedeniyle çeşitlilikleridir.

Son olarak sıfırdan yatırım yapmaya başlayan yatırımcılar için Bitcoin veya kripto para gibi daha yüksek riskli finansal varlıklar da bulunmaktadır. Fakat, bu ürünler hem yüksek risk içermesi de hem de daha kompleks yapılar olması nedeniyle sıfırdan yatırım için çok da uygun değildir.

5. Bir Strateji Geliştirin: Yatırım Stratejiniz Ne Olacak?

Ciddi bir yatırım planı geliştirmek istediğimizde iki temel unsurun iyi bir şekilde anlaşılması gerekmektedir:

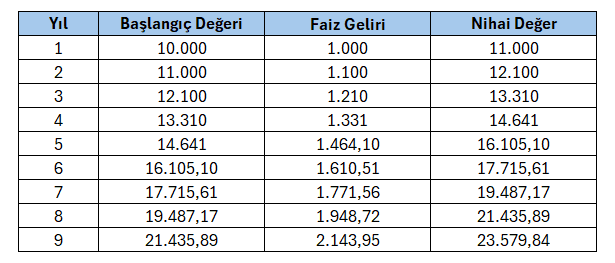

Bileşik Faiz

Bileşik faiz, faizin sermayeye eklenmesi anlamına gelir. Böylece sermaye büyür ve daha fazla faiz üretir. İşlemi tekrar tekrar yaptığımızda faizleri sermayeye ekleriz ve zamanla sermaye üssel olarak büyür.

Dolayısıyla, elde edilen faizler başlangıçta sahip olduğumuz sermayeye eklenir ve aynı zamanda yeni faizler üretir. Böylece çarpan etkisi oluşturur çünkü faizler yeni faizler oluşturur ve bu böyle devam eder.

Örnek: 10.000 TL yatırdığınızı ve 500 TL kazandığınızı varsayalım. Bu 500 TL'yi yeniden yatırırsınız, böylece artık 10.000 TL yerine 10.500 TL yatırım yapmış olursunuz. Eğer şimdi %10 kazanıyorsanız, mantıken daha fazla para kazanırsınız, çünkü 10.000 TL'nin %10'u ile 10.500 TL'nin %10'u eşit değildir.

Pratikte aşağıdaki şekilde olur:

Dolar Maliyet Ortalaması (DCA)

Dolar maliyet ortalaması veya sabit yatırım planı, bir yatırım stratejisidir. Strateji, sermayeyi bir seferde yatırmak yerine, kademeli olarak gerçekleştirilmesi üzerine kuruludur.

Zaman içinde sürekli olarak alım yapmayı ve o anki piyasa fiyatını dikkate almamayı içerir.

Dolayısıyla, hisse senetlerine yatırım yapmak için bir sermayemiz varsa tek bir hisse senedi alımı yapmıyoruz. Bunun yerine zaman içinde birkaç parçalı alım yapıyoruz.

Örneğin, 100.000 TL yatırım yapabileceğinizi düşünelim ve hisse senetleri 10 TL olan bir şirketin hisselerine yatırım yapacağız. İki seçenek arasından birini seçebilirsiniz:

- Tek seferde alım yapmak: 100.000 TL'yi bir seferde yatırır ve her biri 10 TL olan 10.000 hisse satın alırsınız.

- Kademeli olarak alım yapmak: Her ay 10.000 TL'yi şirketin hisselerini satın almak için ayırabilirsiniz (Her ay hisse senedi fiyatları farklı olur ve bazı aylar 10 TL'den daha ucuz bazı aylarda ise daha pahalı olacak).

Bu stratejini artıları şunlardır:

- Daha az risk: Hepsini tek seferde almayı engelleriz ve hisselerin düşmesi durumunda, sonraki kademeli alımlar çok daha ucuz bir fiyattan gerçekleşebilir.

- Daha yüksek getiri: Eğer piyasa düşüyorsa her yeni alımla maliyet ortalamasını düşürerek piyasa toparlandığında daha yüksek bir getiri elde etme olasılığını artırırız.

- Basit: Çok basit bir stratejidir ve uygulamak için deneyim veya bilgiye gerek yoktur.

- Otomatik mekanizma: Üzerine çok düşünmeden uygulanan bir stratejidir. Bu yüzden psikoloji ve duygular ön plana çıkmaz.

Bu stratejini en önemli eksisi ise sabırdır. Bu stratejide en büyük düşmanınız kendi can sıkıntınız olur. Fakat, bu durum finansal açıdan çok tehlikelidir.

Neden Sıfırdan Yatırım Yapmaya Başlamalıyız?

Sıfırdan yatırım yapmak istediğimiz nedenler veya sebepler önemli değildir. Gerçekten önemli olan başlamaktır ve bu ne kadar erken olursa o kadar iyidir. Ayrıca bu başlangıç belirlediğimiz finansal amaçlar için bir sermaye oluşturmaya da başlamayı içermektedir.

Öte yanda, sıfırdan yatırım yapmaya başlamak için oldukça kritik nedenler vardır:

Enflasyon

Enflasyon, bir ülkenin ekonomisi ve vatandaşların parası için bir beladır çünkü ana sonucu alım gücünün kaybolması anlamına gelmektedir.

Son yıllarda Türkiye'de yükselen enflasyon hepimiz için sorun oluşturmaktadır. Yaşadığımız enflasyon sonucunda elde ettiğimiz gelir her geçen gün daha az gideri karşılamaktadır.

Bu durumda sermaye ve parayı "yastık altına saklamak", alım gücünü düşürür. Bunun karşısında enflasyondan daha yüksek bir getiri elde etmek ve alım gücünü korumak için yatırım yapılabilir.

👉 Enflasyon Ortamında Yatırım Kararları

Uzun Vadede Servet Oluşturmak

Ennflasyondan öte uzun vadede varlık oluşturmak için yatırım yapmak esastır. Bunun iki nedeni bulunmaktadır:

- Öncelikle yatırım, paranızın zamanla büyümesine olanak sağlar. Bu da sadece ilk yatırılan sermaye üzerinden değil, aynı zamanda kâr üzerinden de getiri elde ettiğiniz anlamına gelir. Bu, zamanla yatırımınızın üssel bir büyüme göstermesine neden olabilir.

- Ayrıca, erken yatırıma başlamanın zaman faktöründen yararlandığını belirtmek önemlidir. Bu durum servetinizin büyüme potansiyelini maksimize eder. Genç yaşta başlamak, yatırımlarınıza büyümek için daha fazla zaman oluşturur. Bu da emeklilik gibi uzun vadeli hedefleriniz için önemli miktarda finansal kaynak biriktirmek için esastır.

Gelecekteki Emeklilik

Sıfırdan yatırım yapmanın en büyük sebeplerinden birisi de emekliliktir. Gelecekte ay sonunu getirmek ve saygın bir yaşam sürdürmek daha zor olacak olması bir gerçektir. Çalışma hayatı boyunca yeterince prim ödenmediyse elde edeceğimiz emekli maaşı da bu oranda düşük olacaktır.

Bu yüzden, birikim yapmak ve gelecek için yatırım yapmak harika bir fikirdir. Bu şekilde emekli olduğumuzda, emekli maaşımızı tamamlayabilecek ekstra bir para elde ederiz.

👉 Bireysel Emeklilik Sistemi Nedir?- BES Hakkında Merak Edilenler

Finansal Hedefler Belirlemek

Sıfırdan yatırım yapmak, bir ev satın almak, çocuklarınızın eğitimi veya rahat bir emeklilik sağlamak gibi belirli finansal hedeflere ulaşmak için güçlü bir araç olabilir. Finansal hedeflerinizi belirleyerek, zaman ve risk hedeflerinizle uyumlu bir yatırım planı oluşturabilirsiniz.

Örneğin, hedefinizin 10 yıl içinde bir ev satın almak olduğunu varsayalım. Büyüme ve risk arasında bir denge sunan yatırımları seçebilirsiniz. Diğer yandan, emeklilik için birikim yapıyorsanız ve önünüzde birkaç on yıl varsa, tarihsel olarak uzun vadede daha yüksek getiri sunan hisse senetlerine yatırım yaparak daha fazla risk alabilirsiniz.

Gençken Sıfırdan Yatırım Yapmaya Nasıl Başlanır?

Gençken sıfırdan yatırım yapmaya başlamak, zaman kavramına ve yatırımlar üzerindeki çarpan etkisine dayanır. Bu çarpan etkisinin en büyük sebebi uzun vadede elde ettiğimiz kârdan da getiri sağlayabilmemizdir. Ne kadar genç yaşta yatırıma başlarsanız, paranızın büyümek ve piyasa dalgalanmalarından toparlanmak için o kadar çok zamanı olur.

Bu, piyasaların yükseliş eğilimi nedeniyle, birkaç on yıl sonra önemli bir servet biriktirmiş olacağınız anlamına gelir.

Ayrıca, küçük deneyler yapma için de zamanınız olacaktır. Örneğin, daha riskli varlıklara "bakalım ne olacak" fikriyle yatırım yapabilirsiniz. Eğer bunu yaparsanız ve zarar ederseniz, onları telafi etmek için bolca zamanınız olacak. Bunun sonucunda ise değerli bir ders öğrenmiş olacaksınız.

Dolayısıyla, gençken, yatırım portföyünüz şu şekilde olabilir:

- %80'i (veya daha fazlası): Uzun vadeye yönelik bileşik büyüme ve aşırı risk almadan yatırım yapma (endeks fonları veya fiyatları istikrarlı hisse senetleri veya ETF'ler)

- %20'si (veya daha azı): Piyasayı birinci elden deneyimlemek ve merakı gidermek için daha yüksek riskli varlıklar. Sonuçta, deneyimle öğrenmek de çok önemlidir.

Düşük Sermaye İle Nasıl Yatırım Yapmaya Başlanır?

Düşük sermaye ile yatırım yapmak sanılanın aksine oldukça mümkün bir finansal aktivitedir. Bu noktada, birkaç seçenek bulunmaktadır:

- Kesirli hisseler: Çok düşük bir sermayeniz var hisse senetlerinin kesirlerini satın alabilirsiniz. Böylece bir şirketin 1 hisse senedi maliyetinin %100'ünü ödemeniz gerekmez. Her ay küçük bir miktar para ayırarak bu şirketlerin hisselerini satın almayı hedefleyin.

- ETF'ler veya yatırım fonları: Bu yatırım araçlarına aylık düşük sermayelerle başlayarak düzenli katkılar yapmaya devam edebilirsiniz. İlk yıllarda çok fazla bir kazanç sağlayamayabilirsiniz, ancak disiplinli bir devamlılıkla bu kazanç oranı ilerleyen yıllarda artabilir.

Ayrıca, düşük bir sermaye ile giriş yaptıysanız şu iki konuyu unutmamalısınız:

- Aracı kurumların ve piyasaların nasıl çalıştığını öğrenmeye başlayın. Sonuçta, zamanla daha fazla sermayeniz olduğu zaman daha tecrübeli bir şekilde hareket edebilirsiniz.

- Ayrıca bileşik getiriyle birikiminiz gelecekte artacak. Daha sonra, artan sermayeyi yatırımlara ayırabileceğiniz durumda daha büyük meydan okumalar için daha hazırlıklı olacaksınız.

Sıfırdan Yatırıma Nasıl Başlanmamalı? | 3 Yaygın Hata

Yatırıma başlarken yatırımcıların sıkça yaptığı hatalar oldukça fazladır. Bunlar arasında brokeri doğru seçmemek, acemiler için uygun olmayan piyasalara yatırım yapmak, aceleci ve sabırsız olmak, disiplin eksikliği ve bir işlem planı olmaması, stop-loss koymamak veya onlara uymamak, duyduğunuz veya okuduğunuz şeyleri sorgulamadan satın almak, rastgele hareket etmek ve aşırı işlem yapmak gibi hatalar bulunmaktadır.

Öte yandan, 3 yaygın hatayı seçmek gerekirse aşağıdakiler söylenebilir:

1) Yanlış piyasayı seçmek:

- Yatırıma başlarken, dokunmamanız gereken bir dizi piyasa vardır (endeksler, dövizler, emtialar, kripto paralar) ve geride bırakmanız gereken bazı ürünler vardır (futures, cfds, opsiyonlar, varantlar).

- Bunlar yerine hazine bonoları gibi sabit getirili menkul kıymetler gibi bilinen ve sezgisel varlıklara odaklanmalıyız. Daha sonra, sağlam şirketlerin hisselerine yatırım yapmayı deneyebiliriz. Buraya ETF'leri de dahil edebiliriz.

2) Kaldıraç kullanmak:

- Kaldıraç, daha büyük bir risk doğurur. Bunun altına yatan sebep ise kaldıraçlı işlem, sermayenizden daha fazla para ile işlem yapmak anlamına gelir. Bu, ciddi bir deneyim ve bilgiye sahipseniz çok avantajlıdır çünkü eğer iyi kullanılabilirse kazançlar yüksek olur. Ancak kötü kullanılırsa kayıplar çok kısa sürede tüm sermayenizi kaybetmenize neden olabilir.

3) Psikoloji (kârlı pozisyonları hemen kapatmak ve zararlı pozisyonları kapatamamak):

- Bu hata, yatırıma yeni başlayan yatırımcılardan profesyonellere kadar herkesin baş etmekte zorlandığı bir durumdur.

- Bir işlemde para kazanıyorken hızla kapatma eğilimindeyizdir. Bu durum psikolojik olarak kazancı garanti altına almak için meydana gelir. Ancak para kaybederken aynı hızla işlemi kapatmayız ve ama bekleriz. Bunun sebebi ise piyasanın lehimize döneceği ve pozisyonumuzun kâra geçeceğine dair inancımızdır.

- Bu hataya karşı bir stratejiye sahip olmak ve ona tereddütsüz bir şekilde bağlı kalmak hayati önem taşır. Fakat bu stratejinin de zamanla kanıtlanmış olması da önemlidir.

Finansal Kültür: Asla Öğrenmeyi Bırakma

Hayattaki her şey gibi, öğrenmeyi asla bırakmazsanız gelişirsiniz. Finansal dünya genelinde ve özellikle yatırımlarda bu durumun daha büyük bir önemi vardır.

Piyasalara ne kadar uzun süre yatırım yaparsanız yapın, ne kadar deneyim biriktirirseniz biriktirin, ne kadar çok bilgi edinirseniz edinin, iyi bir yatırımcı olsanız ve genel olarak iyi kârlarınız olsa bile asla eğitim almayı bırakmayın.

Sonuç olarak, sıfırdan yatırıma nasıl başlanacağını bilmesi kolay değildir. Ancak, her zaman en mantıklısı en tanıdık ve anlaşılması kolay yerden başlamak ve böylece güven kazanmak oldukça önemlidir. Bu sayede yukarıda bahsedilen hatalardan kaçınılabilir.

Zamanla ve aynı zamanda bilgi ve deneyim kazandıkça, daha riskli ve potansiyel olarak kârlı varlıklar ve pozisyonlar aramak için zamanınız olacaktır.

Sıfırdan Yatırıma Nasıl Başlanır? Sıkça Sorulan Sorular

İlk Kez Nasıl Yatırım Yapılır?

Şu adımları takip edebilirsiniz:

- 1. Eğitim alın: Kitaplar okuyun, internet sitelerine bakın, podcast dinleyin vs.

- 2. Pratik yapın: Sanal para ile yatırım yapmak için brokerların demo hesaplarını kullanın.

- 3. Deneyim kazanın: İlk olarak düşük sermaye ile yatırıma başlayın ve zamanla miktarı artırın.

Ama her şeyden önce sabırlı, disiplinli, kararlı olun.

Risksiz Yatırım Nasıl Yapılır?

"Risksiz" ifadesi değişken geliri yani borsayı dışarda bırakır. Bu kapsamda bazı yatırım alternatifleri bulunmaktadır:

- A) Banka mevduatı: Paranızı bankanızın sunduğu mevduat hesabına yatırırsınız, mevduat tarihi sona erene kadar orada bırakırsınız ve sonunda paranızı ve başlangıçta belirtilen faiz gelirini alırsınız.

- B) Faiz hesabı: Normal bir banka hesabı gibi açılan hesaba paranızı yatırırsınız. Bu hesapların faizi daha yüksektir.

- C) Garantili fonlar: bu fonlar, belirli bir gelecek tarihte yatırılan sermayenin korunacağını garanti eder. Ayrıca, bazı durumlarda belirli bir getiri de garanti edilir. İki türü vardır:

- Sabit getirili

- Değişken getirili

En Popüler Yatırımlar Hangileridir?

Bugünlere yatırımcıların sıklıkla tercih ettiği yatırım araçlarından bazıları şunlardır:

- Altın: Yatırım portföyümüzün bir kısmının her zaman altına yatırılmış olması kârlı olabilir. Her zaman talebi olan bir varlıktır ve sorunlar olduğunda değer koruyucu olarak hareket eder.

- Bitcoin: İnovatif bir yatırım aracıdır ve potansiyeli hala çok yüksektir.

- Bir borsa endeksi ETF'si: Özellikle bir endeksten, örneğin S&P 500'den faydalanmanız çok kârlı olabilir.