Temel Analiz / Değer

Defter Değeri Nedir? Kaç Olmalı?

Bu makalede, bir şirketin defter değeri (book value) veya muhasebe değerini hesaplamayı öğreneceğiz. Bu, bir şirketin finansal sağlığını değerlendirmek için en önemli metriklerden biridir. Defter değeri, bize şirketin net varlıklarının muhasebe değerini, yani tüm borçlar düşüldükten sonra varlıkların değerini gösterir.

Defter Değeri Ne İşe Yarar?

Defter değeri, (veya İngilizce'de Book Value) olarak da bilinir, bir şirketin muhasebe kayıtlarına göre net varlık değerini ifade eder. Basitçe söylemek gerekirse, defter değeri, bir şirketin varlıklarının bugün satılması ve tüm borçlarının ödenmesi durumunda ne kadar değerli olacağını söyler. Bu metrik, bir şirketin ödeme gücünü ve finansal istikrarını değerlendirmek için çok önemlidir, çünkü varlıklarının net değerine dair net bir görüş sağlar.

Basit bir örnekle açıklayalım:

Bir evin ve bir arabanız olduğunu ve araba için bir kredi borcunuz olduğunu hayal edin.Defter değeri, kredi borcunu düştükten sonra evinizin ve arabanızın değeri olurdu. Bu, varlıklarınızın gerçek değerini görmenin bir yoludur.

Net Defter Değerini Etkileyen Faktörler Nelerdir?

Defter değerini analiz ederken, onu etkileyen faktörleri anlamak önemlidir:

- Toplam Varlıklar: Bir şirketin sahip olduğu tüm kaynakları içerir, nakit, envanter, mülk ve ekipman gibi. Toplam varlıklardaki bir artış, defter değerini artırır.

- Toplam Borçlar: Bir şirketin borçları ve yükümlülükleri, krediler, ödenecek hesaplar ve diğer finansal yükümlülükler gibi. Toplam borçlardaki bir azalma, defter değerini artırır.

- Net Varlıklar: Bir şirketin toplam varlıkları ile toplam borçları arasındaki farktır. Varlıkların ve borçların etkin yönetimi, net varlıkları ve dolayısıyla defter değerini artırabilir.

Evet, sizin de fark edebileceğiniz gibi defter değeri ve öz sermaye aynıdır.

Hisse Defter Değeri Nedir?

Bir hissedar olarak bizi ilgilendiren şey, defter değerinin (veya muhasebe değerinin) şirketin her bir hissesi için ne kadar olduğudur. Bunu basit bir şekilde nasıl hesaplayacağımıza bakalım.

Defter değerini hesaplamak için, finansal tablolarda iki ana bileşeni belirlememiz gerekir: toplam varlıklar ve toplam borçlar.

- Toplam Varlıkları Belirlemek: Bunlar bilanço tablosunda bulunur ve şirketin sahip olduğu tüm kaynakları içerir.

- Üçüncü Taraflara Olan Toplam Borçları Belirlemek: Bunlar da bilanço tablosunda bulunur ve şirketin üçüncü taraflara olan tüm borç ve yükümlülüklerini içerir.

Bu iki bilgiyi kullanarak, hisse başına defter değerini hesaplayabiliriz. Ancak, şirketin öz sermayesini doğrudan kullanmak daha hızlı bir yöntemdir.

Hisse Defter Değeri Nasıl Hesaplanır? | Örnek

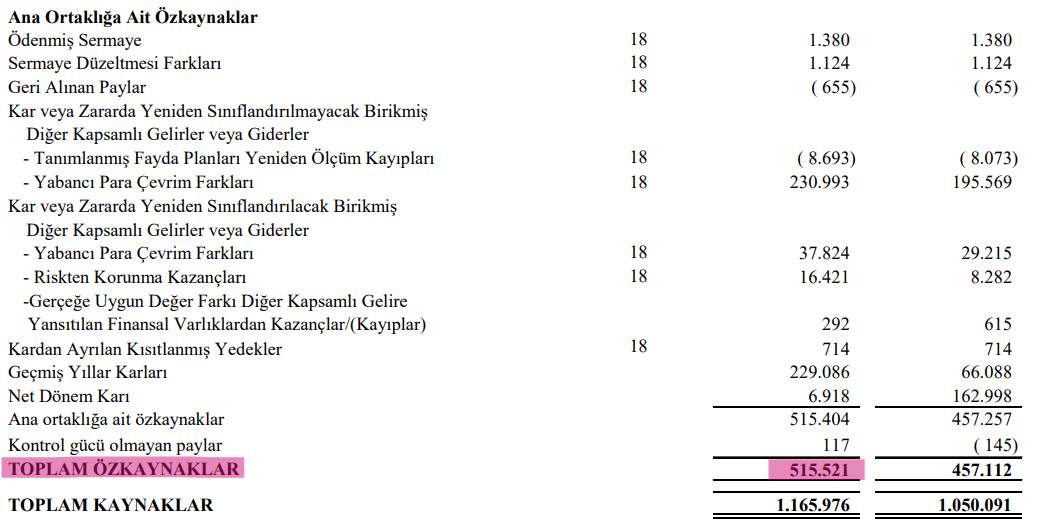

Bunu, Türk Hava Yolları (THY) gibi bir şirketin hisse başına defter değerini hesaplayarak gerçek bir örnekle gösterelim. Bu hesaplama için, şirketin Kamuyu Aydınlatma Platformu (KAP) üzerinden yayınladığı 2024 yılı ilk çeyrek finansal tablolarını kullanacağız.

Adım 1. Şirketin Öz Sermayesini Belirlemek

İlk olarak, bilanço tablosunda şirketin öz sermayesini belirleyeceğiz.

Örneğimizde, Türk Hava Yolları'nın 2024 yılı ilk çeyrek sonu itibarıyla toplam öz sermayesi 515.521.000.000 TL idi.

Adım 2. Dolaşımdaki Hisse Sayısını Belirlemek

Bu bilgiyi de yine KAP üzerinden yayınlanan finansal tablolarda bulabiliriz.

Şirketin 2024 yılı ilk çeyrek sonu itibarıyla 695.796.000 adet hissesi dolaşımdaydı.

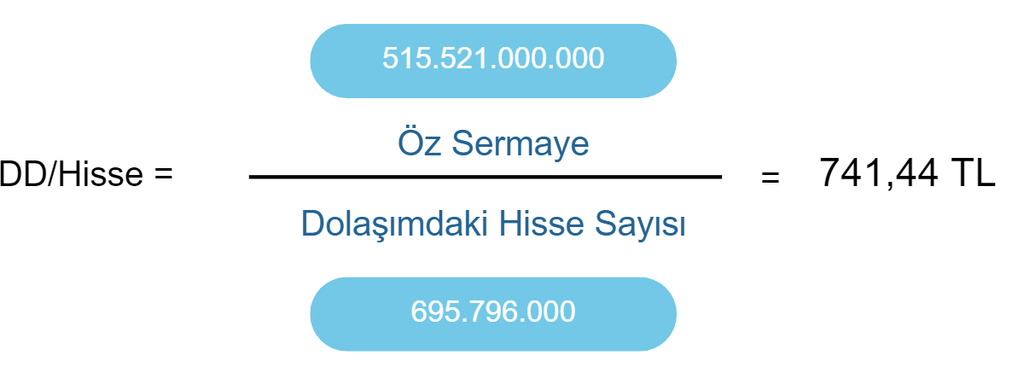

Adım 3. Formülü Uygulamak

Artık elimizdeki verilerle hisse başına defter değerini hesaplayabiliriz formülü Türk Hava Yolları'nın verileriyle doldurduğumuzda:

Bu, Türk Hava Yolları'nın her bir hissesinin 2024 yılı ilk çeyrek sonu itibarıyla 741,44 TL defter değerine sahip olduğu anlamına gelir. Yani, şirketten sahip olduğumuz her bir hisse için 741,44 TL net varlık payımız var demektir.

PD / DD Nedir?

Daha önce de belirttiğimiz gibi, "defter değeri" bir şirketin muhasebe değeridir ve toplam varlıklarının borçlarından çıkarılmasıyla hesaplanır. Bu, şirketin muhasebe kayıtlarına göre net varlık değerini temsil eder ve finansal sağlamlığını değerlendirmek için kullanılan muhasebe perspektifinden bir net varlık ölçüsüdür.

Öte yandan, "Fiyat/Defter Değeri" (PD / DD oranı), bir şirketin piyasa değerini (piyasa kapitalizasyonu) defter değerine oranlayarak hesaplanan bir finansal orandır. Bu oran, yatırımcılar için önemli bir araçtır çünkü bir şirketin hisselerinin defter değerine kıyasla aşırı değerli mi yoksa düşük değerli mi olduğunu belirlemelerine olanak tanır.

Özetle, defter değeri bir şirketin varlıklarının net değerinin muhasebe ölçüsünü sağlarken, PD / DD oranı bu değeri şirketin hisse senetlerinin piyasa fiyatı ile ilişkilendirir. Bu sayede, piyasadaki beklentileri ve şirketin değerlemesini değerlendirmek için değerli bir araç sunar.

Defter Değeri Nasıl Yorumlaır?

Defter değerini yorumlamak, bu göstergenin sektör ortalamaları ve şirketin geçmiş değerleriyle karşılaştırılmasını içerir.

Sektör ortalamasının üzerinde bir defter değeri, iyi bir varlık yönetimi ve düşük bir borç yükü olduğunu işaret edebilir.Ancak, varlıkların kalitesi ve şirketin borçlarını ödeyebilme kapasitesi gibi diğer faktörleri de dikkate almak önemlidir.

- Sektörel Karşılaştırma: Defter değerini aynı sektördeki diğer şirketlerle karşılaştırmak, göreceli finansal sağlamlık ve istikrar hakkında bir perspektif sağlar.

- Varlıkların Kalitesi: Tüm varlıklar aynı piyasa değerine sahip değildir. Defter değerini oluşturan varlıkların kalitesini ve likiditesini değerlendirmek önemlidir. Örneğin, bir şirketin defter değeri ağırlıklı olarak maddi varlıklardan oluşuyorsa, bu varlıkların kalitesi ve güvenliği daha yüksektir.

- Borç Ödeme Kapasitesi: Bir şirket yüksek bir defter değerine sahip olsa bile kısa vadeli borçlarını ödemekte zorlanabilir. Şirketin ödeme kapasitesini değerlendirmek çok önemlidir. Defter değeri ile ödeme gücü arasında doğrudan bir ilişki olmadığını unutmamak gerekir.

ROA ve Defter Değeri Arasındaki Fark Nedir?

Aktif karlılık (ROA) ve defter değeri, bir şirketin finansal performansını değerlendirmede kullanılan iki temel metriktir.Her iki gösterge de değerli bilgiler sağlasa da, bunu farklı perspektiflerden yaparlar.

- ROA (Aktif Karlılık): ROA, şirketin toplam varlıklarına göre karlılığını ölçer. Her bir varlık birimi başına ne kadar kar elde edildiğini gösterir ve net karın toplam varlıklara bölünmesiyle hesaplanır. ROA, şirketin genel operasyonel verimliliği hakkında fikir verir.

- Defter Değeri: Öte yandan, defter değeri, tüm borçlar düşüldükten sonra varlıkların net değerini ölçer. Şirketin öz kaynaklarının muhasebe değerini gösterir.

ROA, şirketin tüm kaynaklarının genel verimliliğini yansıtırken, defter değeri finansal sağlamlık ve istikrar üzerine odaklanır.

Defter Değerin Neden Önemlidir?

Günlük bir senaryo düşünelim: Bir ev satın almayı düşünüyorsanız, herhangi bir kredi düşüldükten sonra net değerini bilmek istersiniz.

Benzer şekilde, yatırımcılar ve finansal analistler de, tüm borçları düşüldükten sonra bir şirketin varlıklarının net değerini, yani defter değerini, anlamak isterler. Defter değeri, bir şirketin finansal sağlamlığını değerlendirmek için önemli bir araçtır.

Yüksek bir değer, şirketin iyi bir net varlık desteğine sahip olduğunu gösterir. Bu da finansal istikrarın bir işareti olabilir, ancak tek başına şirketin sağlamlığını belirlemek için yeterli değildir. Defter değeri, daha çok şirketin net aktif değerine (NAV) yakın bir hesaplama yapmak için kullanılır.

İlgili Diğer Oranlar

- Faaliyet Marjı: Her bir satış biriminden ne kadarının faiz ve vergilerden önce kara dönüştüğünü gösterir. Yüksek bir faaliyet marjı, verimli bir operasyonu işaret eder.

- CapEx (Sermaye Harcaması): Şirketin gelecekte ekonomik fayda sağlaması beklenen maddi varlıkları edinmek,sürdürmek veya iyileştirmek için yaptığı harcamaları ifade eder. Ekipman, makine, altyapı gibi uzun vadeli varlıklara yapılan yatırımları içerir ve şirketin uzun vadeli büyümesi ve rekabet gücü için önemlidir.

- Yatırılan Sermaye: Bir şirketin ticari faaliyetlerini yürütmek için gerekli olan ekipman, mülk, teknoloji ve diğer kaynaklar gibi maddi ve maddi olmayan varlıklara ayırdığı toplam para miktarıdır.

Sonuç olarak, bir şirketin defter değeri, özünde bir şirketin sahip olduğu tüm varlıklardan tüm yükümlülükleri çıkardığımızda kalan değeridir. Bu değer, yatırımcılar ve analistler için şirketin finansal sağlamlığını değerlendirmeye yardımcı olan önemli bir araçtır. Ancak, tek başına bir gösterge olarak kullanılmamalı ve diğer finansal metriklerle birlikte değerlendirilmelidir.