Opsiyon İşlemleri

Opsiyon Primi Nedir? Nasıl Hesaplanır?

Bir opsiyon, belirli bir varlığı (dayanak varlık), belirli bir fiyattan (kullanım fiyatı) ve belirli bir süre içinde (vade tarihi) alma veya satma hakkı veren bir sözleşmedir. Opsiyonlar, yatırımcılara riskten korunma, spekülasyon ve kaldıraç gibi çeşitli olanaklar sunar.

Bir opsiyon primi, opsiyon sözleşmesini satın almak için ödenen fiyattır. Bu prim, bir dizi faktöre bağlı olarak değişir ve opsiyonun değerini belirler.

👉 Opsiyonlar hakkında daha fazla bilgi için: Opsiyonlarla İşlem Yapma | Başlangıç için Temel Rehber

Opsiyon Primini Hangi Değişkenler Etkiler?

Opsiyon primi, aşağıdaki altı değişkenin etkileşimi sonucu belirlenir:

- Dayanak Varlığın Mevcut Fiyatı (S): Opsiyonun dayanak varlığının piyasadaki anlık fiyatıdır. Örneğin, bir hisse senedi opsiyonu için, bu hisse senedinin borsa fiyatıdır.

- Kullanım Fiyatı (E): Opsiyon sahibinin dayanak varlığı alma veya satma hakkına sahip olduğu fiyattır.

- Dayanak Varlığın Volatilitesi (σ): Dayanak varlığın fiyatının zaman içindeki değişiminin bir ölçüsüdür. Volatilite ne kadar yüksekse, opsiyon primi de o kadar yüksek olur.

- Vade Zamanı (T-t): Opsiyonun vade tarihine kalan süredir. Vade süresi uzadıkça, prim genellikle artar.

- Risksiz Faiz Oranı (r): Genellikle LIBOR oranı gibi risksiz bir yatırımda elde edilebilecek getiri oranıdır. Faiz oranları arttıkça, call opsiyon primleri artarken, put opsiyon primleri azalır.

- Dayanak Varlık Tarafından Ödenen Temettüler (q): Dayanak varlık temettü ödüyorsa, bu temettüler opsiyon primini etkiler. Temettüler arttıkça, call opsiyon primleri azalırken, put opsiyon primleri artar.

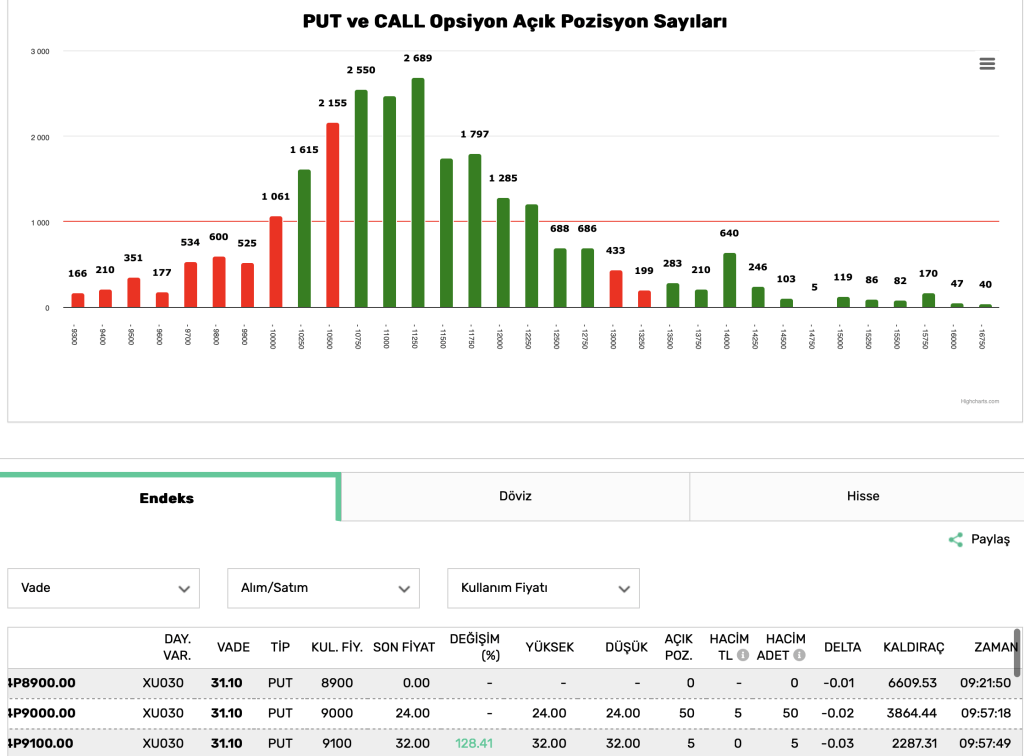

Yukarıdaki resimde, XU030 endeks opsiyonunun fiyatı ve vade tarihi gibi bilgiler yer almaktadır. Ancak, risksiz faiz oranı genellikle piyasa tarafından verildiği için görünmez. Volatiliteye gelince, aracı kurumlarda gözlemlenebilen tek volatilite, içsel oynaklıktır. İçsel oynaklık, opsiyon fiyatlarından türetilen ve piyasanın dayanak varlığın gelecekteki volatilitesine ilişkin beklentisini yansıtan bir volatilite ölçüsüdür.

Dayanak Varlığın Mevcut Fiyatı

Alım (Call) opsiyonlarında, opsiyon kullanıldığında ödeme, dayanak varlığın mevcut fiyatı (S) ile kullanım fiyatı (E) arasındaki farktır (S-E). Dolayısıyla, dayanak varlığın mevcut fiyatı arttıkça, call opsiyonunun primi de artar çünkü ödeme daha yüksek olacaktır. Tersine, dayanak varlığın fiyatı düşerse, call opsiyonunun primi de azalır.

Satım (Put) opsiyonlarında ise durum tam tersidir. Opsiyon kullanıldığında ödeme, kullanım fiyatı (E) ile dayanak varlığın mevcut fiyatı (S) arasındaki farktır (E-S). Bu nedenle, dayanak varlığın fiyatı arttıkça, put opsiyonunun primi azalır çünkü ödeme düşecektir. Dayanak varlığın fiyatı düştükçe, put opsiyonunun primi artar.

Özetle, dayanak varlığın mevcut fiyatı ne kadar yüksekse, call opsiyonunun primi o kadar yüksek, put opsiyonunun primi ise o kadar düşük olur.

Kullanım Fiyatı

Alım (Call) opsiyonlarında, kullanım fiyatı arttıkça, opsiyonun kullanılması durumunda elde edilecek kar azalacağı için (S-E), call opsiyonunun primi azalır. Tersine, kullanım fiyatı azaldıkça, call opsiyonunun primi artar.

Satım (Put) opsiyonlarında ise kullanım fiyatı arttıkça, opsiyonun kullanılması durumunda elde edilecek kar artacağı için (E-S), put opsiyonunun primi artar. Kullanım fiyatı azaldıkça, put opsiyonunun primi de azalır.

Özetle, kullanım fiyatı ne kadar yüksekse, put opsiyonunun primi o kadar yüksek, call opsiyonunun primi ise o kadar düşük olur.

Dayanak Varlığın Volatilitesi

Dayanak varlığın volatilitesi, dayanak varlığın fiyatının zaman içindeki değişiminin bir ölçüsüdür. Başka bir deyişle, dayanak varlığın getirisindeki değişkenliği ifade eder. Volatilite ne kadar yüksekse, dayanak varlığın fiyatında büyük değişikliklerin olma olasılığı da o kadar yüksek olur. Bu da opsiyonların kullanılma olasılığını artırır.

Dolayısıyla, volatilite arttıkça hem call hem de put opsiyonlarının primi artar. Çünkü her iki opsiyon türü de dayanak varlığın fiyatındaki hem düşüşlerden hem de yükselişlerden kazanç sağlama potansiyeli sunar.

Risksiz Faiz Oranı

Bir call opsiyonunun sahibi, vade tarihinde kullanım fiyatını ödeyerek dayanak varlığı alma hakkına sahiptir. Kullanım fiyatını temsil eden miktarın bugünkü değeri, faiz oranları arttıkça azalır. Bu nedenle, faiz oranları arttıkça bir call opsiyonunun primi artar.

Bir put opsiyonunun sahibi ise vade tarihinde dayanak varlığı satma hakkına sahiptir. Kullanım fiyatını temsil eden miktarın bugünkü değeri, faiz oranları düştükçe artar. Bu nedenle, faiz oranları düştükçe bir put opsiyonunun primi artar.

Özetle, risksiz faiz oranı ne kadar yükselirse, call opsiyonunun primi o kadar artar ve put opsiyonunun primi o kadar azalır.

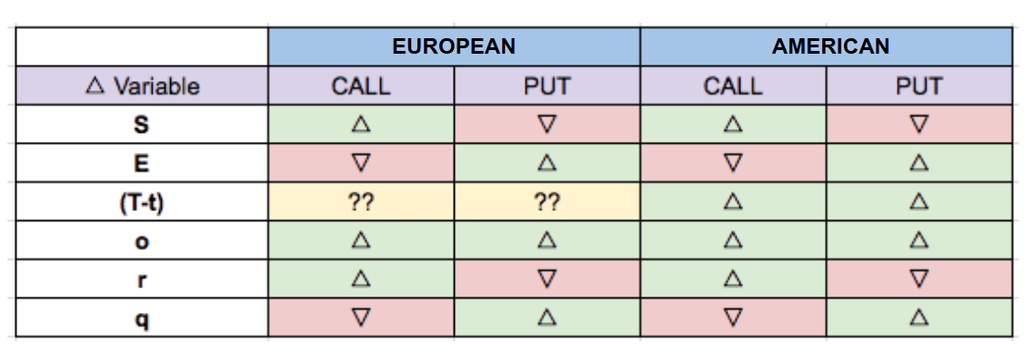

Vade Tarihine Kadar Geçen Süre

Amerikan opsiyonlarında, vade tarihine kadar geçen süre arttıkça prim de artar. Vade tarihleri farklı olan iki özdeş opsiyon düşünelim. Daha uzun vadeli olanın kullanılma olasılığı, daha kısa vadeli olana göre daha yüksektir. Çünkü uzun vadeli opsiyon, kısa vadeli opsiyonun sahip olduğu tüm kullanım fırsatlarını içerirken, ek olarak daha uzun bir süre boyunca kullanılma imkanı da sunar.

Avrupa opsiyonlarında ise vade tarihine kadar geçen sürenin artması, primin artmasına veya azalmasına neden olabilir. Call opsiyonlarında bu durum, dayanak varlığın temettü ödeyip ödemediğine ve temettü miktarına bağlıdır. Put opsiyonlarında ise faiz oranları belirleyicidir (önceki bölümde açıklandığı gibi).

Temettü Ödemesi

Bir hisse senedi temettü ödediğinde, ödendiği gün fiyatı genellikle benzer bir miktarda düşer. Bu da dayanak varlığın fiyatının düşmesi anlamına gelir. Dolayısıyla, temettüler call opsiyonunun prim değerini düşürürken, put opsiyonunun prim değerini artırır.

Black-Scholes Formülü

Black-Scholes formülü, opsiyonları değerlemek için kullanılan bir matematiksel modeldir. Myron Scholes ve Robert C. Merton bu çalışmalarından ötürü 1997 yılında Nobel Ekonomi Ödülü almışlardır. Bu formül, yukarıda bahsettiğimiz altı değişkeni de dikkate alarak bir opsiyonun teorik değerini hesaplar.

Formüldeki değişkenler şunlardır:

- C: Call opsiyonunun fiyatı

- P: Put opsiyonunun fiyatı

- S: Dayanak varlığın mevcut fiyatı

- K: Kullanım fiyatı

- r: Risksiz faiz oranı

- T: Vadeye kalan süre

- σ: Dayanak varlığın volatilitesi

- N(d1) ve N(d2): Standart normal dağılımın kümülatif dağılım fonksiyonu

Formül, dayanak varlığın fiyatının lognormal bir dağılım izlediği ve piyasada arbitraj fırsatının olmadığı varsayımlarına dayanır.

d1 ve d2, formül içinde kullanılan ve diğer değişkenlerden türetilen ara değişkenlerdir. Bu değişkenler, opsiyonun vade sonundaki değerinin standart normal dağılım altında bulunma olasılığını hesaplamak için kullanılır.

İlginizi çekebilir:

Bir opsiyon primi, karmaşık bir sürecin sonucunda belirlenir. Dayanak varlığın fiyatı, kullanım fiyatı, volatilite, vade süresi, faiz oranları ve temettüler gibi birçok faktör, opsiyon primini etkiler. Bu faktörleri ve aralarındaki ilişkileri anlamak, opsiyon piyasasında başarılı olmak için kritik öneme sahiptir. Opsiyon yatırımı yapmadan önce, yukarıda açıklanan değişkenleri dikkatlice değerlendirmeniz ve riskleri anlamanız önemlidir.