Kripto Para Ticareti

Tether (USDT) Nedir?

Merkez bankalarından bahsettiğimizde genellikle akla enflasyon, resesyon, ekonomik krizler veya borsa çöküşleri gelir. Bunlar elbette merkez bankaları için en belirgin risklerdir; dolayısıyla böyle düşünmek son derece doğaldır. Ancak bugün, merkez bankalarının işlevselliğinden değil, rekabet sorunundan söz etmek istiyorum.

Uzun vadede, dünyanın büyük merkez bankalarına gerçekten rakip olabilecek bir aktör var mı? İlk bakışta bu pek olası görünmeyebilir; fakat kripto paraların yükselişi ile birlikte bu ihtimal artık daha gerçekçi. Üstelik burada Bitcoin veya Ethereum’dan değil, dünyanın en büyük stablecoini olan Tether (USDT)’den bahsediyoruz.

Dolayısıyla bu yazıda yalnızca Tether’in ne olduğunu ve neden bir meydan okuma oluşturduğunu değil, aynı zamanda devletlerin ve düzenleyici kurumların gelecekte karşılarına güçlü bir rakip çıkmaması için nasıl hukuki sınırlar çizmeye başladığını da ele alacağız.

USDT Nedir?

Tether (USDT) bir stablecoin’dir; yani değerini korumak üzere tasarlanmış bir kripto para. USDT’nin değeri ABD dolarına sabitlenmiştir; bu nedenle 1 USDT = 1 USD olacak şekilde işlem görür. Teorik olarak, dolaşımdaki her USDT’nin karşılığında, rezervlerde bir ABD doları ya da ona eşdeğer bir varlık bulunur.

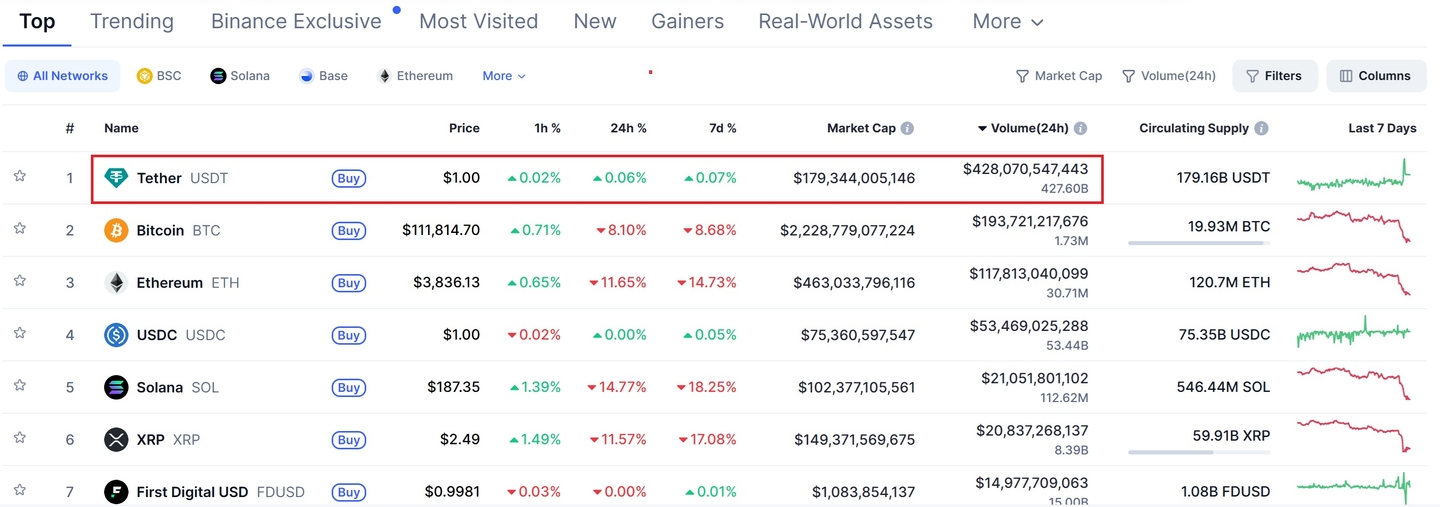

Ancak burada asıl önemli nokta şu: Bugün USDT, günlük işlem hacminde Bitcoin ve Ethereum'un toplamından daha fazla hareket görüyor.

USDT, fiat para ile kripto piyasası arasında bir köprü görevi görür. Borsalar, trader’lar ve fonlar tarafından “dijital dolar” gibi kullanılır. Böylece işlemler yapılırken blokzincir dışına çıkmaya, bankacılık sistemine geri dönmeye, yani fiat tarafa geçmeye gerek kalmaz.

Bu durum, rezervlerin şeffaflığı konusunda makul soru işaretlerinin ortaya çıkmasına yol açtı. Bu nedenle, hükümetler ve düzenleyici kurumlar, stablecoin’leri daha sıkı denetim altına almayı hedefleyen protokoller üzerinde çalışmaya başladı. Resmî söylem, “şeffaflığı artırmak” olsa da, asıl soru şu: Stablecoin’ler gerçekten şeffaflık eksikliği nedeniyle mi düzenlenmek isteniyor, yoksa uzun vadede merkez bankalarına rakip olabilecekleri için mi?

Bugün Tether, dijital dolar alternatifi olarak büyük ölçüde benimsenmiş durumda. Hatta bu başarısını genişletmek için euroya bağlı (EURT) ve Çin yuanına bağlı (CNHT) versiyonlarını bile piyasaya sürdü.

USDT Güvenli mi, Yoksa Avrupa ve ABD’de Yasaklandı mı?

Aslında yasaklanmış değil. Şu anda yaşanan durum, USDT’nin mevcut düzenleyici çerçeveler altında resmî olarak yetkilendirilmemiş olması.

Pratikte durum şöyle:

- ABD’de, USDT çoğu eyalette kullanılabiliyor. Ancak New York eyaletinde, 2021’den bu yana Başsavcılık ile yapılan anlaşma sonucu kullanım kısıtlamaları bulunuyor.

- Avrupa Birliği’nde, MiCA düzenlemesi yürürlüğe girdikten sonra USDT’nin, rezerv şeffaflığı ve varlıkların Avrupa bankalarında saklanması gibi gereklilikleri tam olarak karşılamadığı kabul edildi. Bu nedenle Coinbase, Kraken gibi bazı borsalar USDT’yi kısıtlamaya veya listeden çıkarmaya başladı.

Dolayısıyla bu bir yasaklama değil; giderek sıkılaşan bir işletme sınırlaması.

Merkez Bankalarını Asıl Endişelendiren Konu ne?

Öncelikle Tether, stablecoin piyasasında küresel likiditenin %70’inden fazlasını kontrol ediyor. Yani diğer tüm stablecoin’lerin toplamından çok daha büyük bir hacme sahip.

Fakat merkezi kurumları asıl düşündüren nokta, USDT’nin nasıl çalıştığı: USDT’nin arkasındaki şirket, talep arttığında yeni USDT basıyor, talep azaldığında ise dolaşımdaki USDT’leri yakarak (burn) miktarı azaltıyor. Yani kripto ekosisteminde dijital para yaratma ve yok etme işlevini, merkez bankalarının yaptığına benzer bir şekilde yürütüyor.

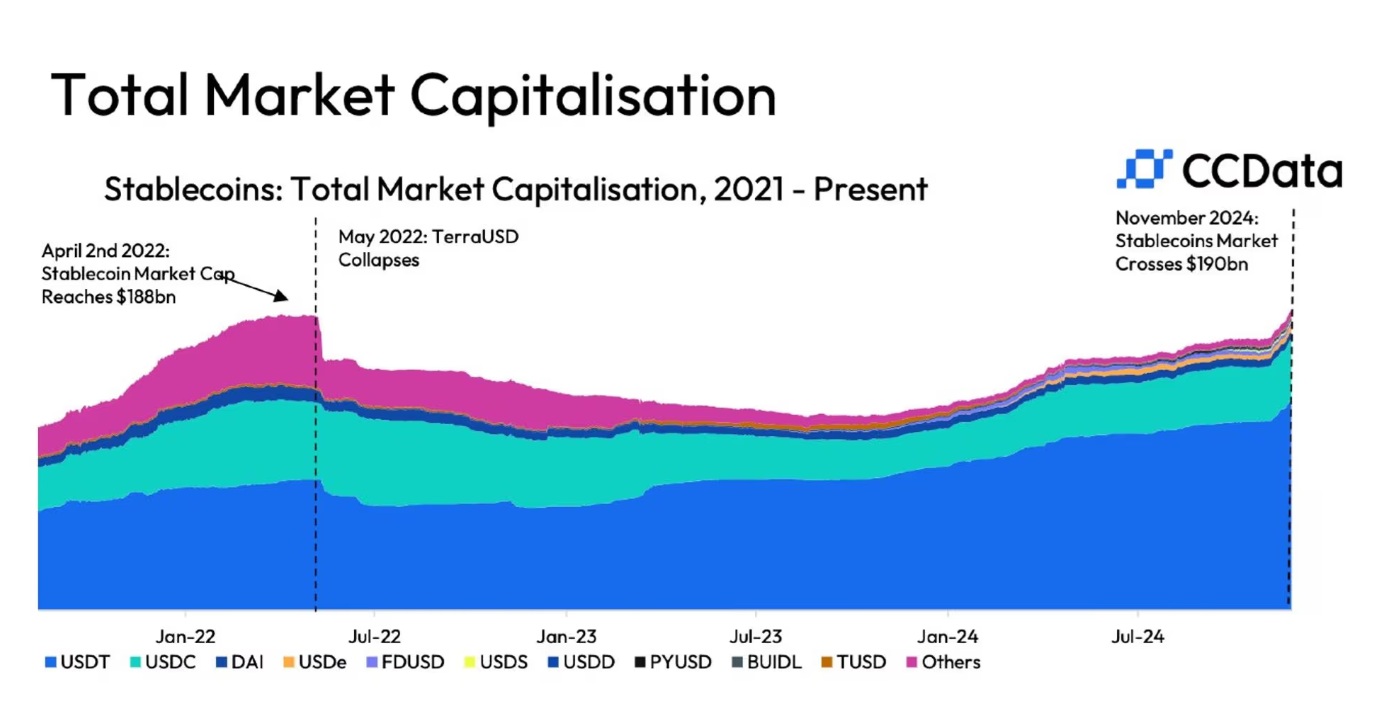

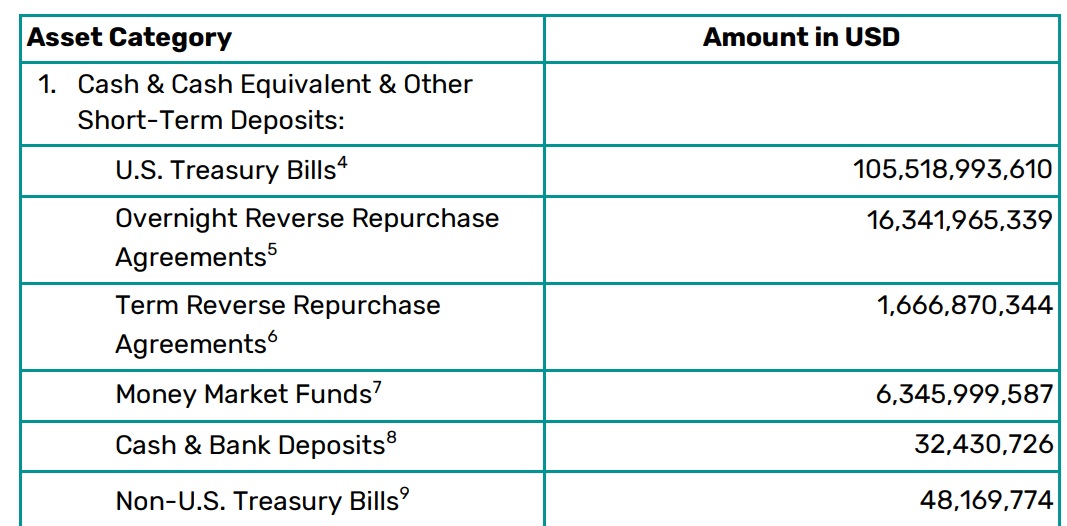

2025 ikinci çeyrek rezerv raporuna göre, dolaşımda 127 milyar doların üzerinde USDT bulunuyor ve bu rezervlerin büyük kısmı ABD Hazine tahvilleriyle destekleniyor. Yaklaşık 105,5 milyar dolarlık doğrudan devlet tahvili ve 21,3 milyar dolarlık dolaylı devlet borcu pozisyonu (para piyasası fonları, repo vb.) bulunuyor.

Bu, Tether’i ABD devlet borcunun en büyük alıcılarından biri yapıyor. Hatta ölçek olarak karşılaştırıldığında, Tether bugün dünyanın en büyük finansal kurumlarından biri seviyesine ulaşmış durumda. Bazı ülkelerin merkez bankalarından bile daha büyük miktarda varlık yönetiyor.

Tam da bu nedenle, merkez bankaları ve düzenleyici kurumlar USDT’yi yakından izliyor. Resmî açıklamalar, böyle büyük bir varlığın olası çöküşünün kripto piyasasını ve hatta geleneksel finansı etkileyebileceğini öne sürüyor. Ancak perde arkasındaki diğer olasılık ise şu:

Tether uzun vadede merkez bankaları için gerçek bir rakibe dönüşebilir. Üstelik bu büyüme, yalnızca 10 yıl içinde ve tamamen organik olarak gerçekleşti.

Bu yüzden USDT bugün:

- Daha fazla denetime tabi tutuluyor

- Rezerv şeffaflığı sürekli talep ediliyor

- Düzenlemeler giderek sıkılaştırılıyor

ABD ve Avrupa, Tether’ın Üstünlüğünü Nasıl Azaltmaya Çalışıyor?

İlginçtir ki iki taraf tamamen farklı stratejiler uyguluyor. ABD, kendi çıkarına olduğu sürece Tether ile “iş birliği yapmaya” hazır görünüyor. Avrupa ise çok daha katı; neredeyse Tether’ın kıta genelinde faaliyet göstermesini engelleme yaklaşımında.

ABD’nin Yaklaşımı: Yeni kabul edilen GENIUS Act

Bunu birkaç hafta önce konuşmuştuk. ABD, bu dev kripto şirketiyle çalışmakta bir sakınca görmüyor; yeter ki karşılığında avantaj elde etsin. Özellikle çok kısa vadeli Hazine tahvillerinin satışı yoluyla hem likiditeyi hem de kısa vadeli borçlanma faizlerini kontrol altında tutabiliyor.

GENIUS Act (2025) ile getirilen başlıca kurallar:

- Rezervlerin %100’ü nakit veya 93 günden kısa vadeli ABD Hazine tahvilleri olmalı

- Rezervlerin saklaması ülke içindeki regüle kurumlarda yapılmalı

- Rezervler düzenli ve kamuya açık denetimlere tabi olacak

- AML / KYC ve uluslararası yaptırımlara tam uyum

Yani artık “offshore’dan token basıp piyasaya sürmek” dönemi bitti. ABD’de faaliyet göstermek isteyen Tether, ABD’nin kurallarına göre oynayacak.

Avrupa’nın Yaklaşımı: MiCA ile engelleme stratejisi

Avrupa ise bu “kripto merkez bankası” ile yarışmak istemiyor. Bu nedenle MiCA ile Tether’a fiilen kapıyı kapatan kurallar getiriyor:

- Avrupa içinde merkez / denetim zorunluluğu:

Tether Limited, British Virgin Islands’da kayıtlı olduğundan AB otoriteleri tarafından doğrudan denetlenemiyor. - Rezervlerin AB bankalarında tutulması ve düzenli denetim:

MiCA, stablecoin rezervlerinin Avrupa bankalarında saklanmasını ve tekrarlayan denetimlerden geçmesini şart koşuyor.

Ancak Tether rezervlerinin büyük kısmı ABD Hazine tahvillerinde.

Asıl kritik engel: “Önemli stablecoin” sınıflandırması

Önceki iki engel teoride aşılabilir.Fakat asıl engel şu:

MiCA’ya göre 10 milyon kullanıcıyı veya 5 milyar € ihraç değerini aşan stablecoin’ler “önemli” sayılıyor. Tether ise 127 milyar doların üzerinde bir arzla bu eşiği kat kat aşıyor.

Bu durumda Tether’ın:

- Çok daha yüksek sermaye gereksinimlerini,

- Ek yönetişim yükümlülüklerini,

- Sürekli regülasyon gözetimini karşılaması gerekiyor.

Bu da mevcut iş modelini neredeyse tamamen yeniden yapılandırması anlamına geliyor. Başka bir deyişle: Tether’ın Avrupa’ya uyum sağlaması kendini küçültmek demek. Bu ise şirketin kendi ayağına sıkması olur.

Bu yüzden birçok Avrupa borsası USDT’yi listelememeyi tercih ediyor. Regülatör nezdinde “sorunsuz davranmak” ve sürekli denetim baskısından kaçınmak için.

Tether Buna Nasıl Yanıt Verdi?

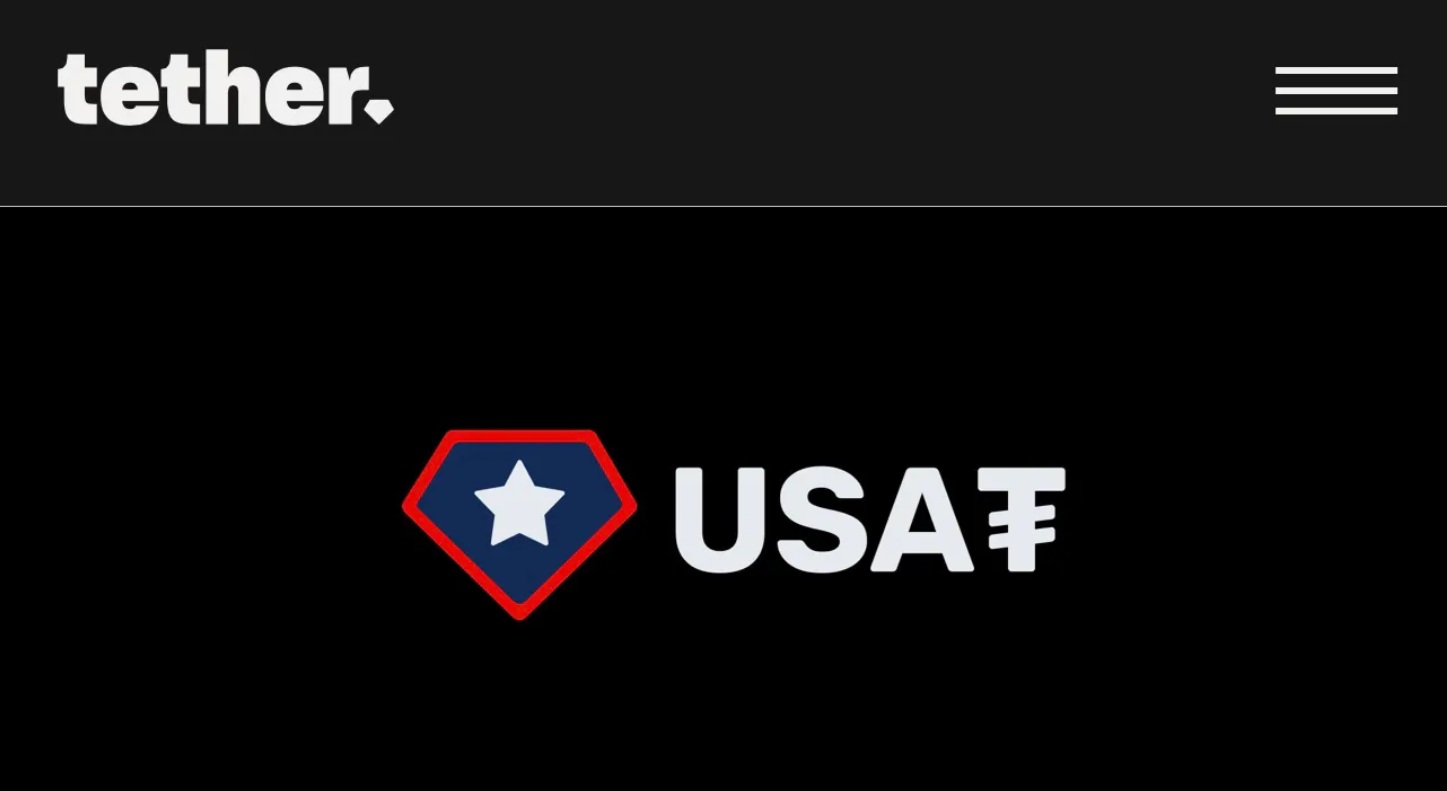

Şimdilik ABD düzenleyicilerine uyum sağlayarak. Artan baskılar karşısında Tether, birkaç gün önce USAT (USA₮) isimli yeni bir stablecoin duyurdu. Bu coin, özellikle GENIUS Act’e tam uyum sağlamak için tasarlandı.

Strateji oldukça net:

- USDT, global ürün olarak kalacak. Offshore yapılardan ihraç edilmeye devam edecek ve özellikle daha az düzenlemeye sahip bölgelerde ve gelişmekte olan pazarlarda hakim rolünü sürdürecek.

- USAT, ABD için tasarlanmış “uyumlu” versiyon olacak. Rezervleri ABD içinde saklanacak,

yerel kurumlarca denetlenecek, FED + Hazine + federal düzenlemelerin tüm gerekliliklerine uyacak.

Bu sayede Tether, Circle (USDC) gibi rakiplerinin ABD pazarında avantaj elde etmesini engellemeyi hedefliyor.

Çünkü ABD’de uyumlu olmak, şu anda en stratejik piyasa avantajı.

Bu tablo politik çıkarlar, ekonomik güç mücadeleleri ve kurumsal anlaşmaların birbirine karıştığı dev bir satranç oyunu gibi.

Circle veya Tether, organik olarak geleceğin “dijital merkez bankaları” olabilir mi? Yoksa ABD, kontrolü elinden kaçırmamak için bir noktada müdahale eder mi?