Hazine Bonosu ve Devlet Tahvili

Devlet Tahvili: Nedir ve Nasıl Çalışır?

İçindekiler

Bu makalede devlet tahvili nedir ve nasıl çalışır göreceğiz. Ayrıca, çeşitli tahvil ve bonolara değinerek nereden satın alınabileceğini inceleyeceğiz.

Devlet tahvili nedir?

Tahvil genel anlamda, daha sonra yapılacak bir ödeme sözü içeren bir borç senedidir.

Devlet tahvili, temel kamu hizmetlerini sunmak için kaynak toplama amacıyla yalnızca ülke kamu otoriteleri tarafından çıkarılabilir.

Devlet borçlanmak için tahvil ihraç ettiğinde, tahvili alana düzenli kupon ödemesi yapar ve vadesi geldiğinde borç olarak aldığı paranın geri ödemesini yapar.

Devlet tahvilleri bir ülkenin mali gücü tarafından desteklendikleri için (özel sektör tahvillerinin bir şirketin mali gücüne bağlı olmasının aksine) en güvenli borç senetleridir. Bu tür tahviller, sadece bir ülke temerrüde düşme durumuna yaklaşırsa riske girer.

Tahvillerin getirisi, büyük ölçüde ilgili ülkenin ekonomik ve politik güvenilirliğine bağlıdır. Dolayısıyla, bir tahvilin getirisi, tahvil ihraççısının anaparayı sahibine geri ödeme olasılığına bağlıdır.

👉 Tahviller ve sabit getiri hakkında daha fazla bilgi için: Sabit Getiri: Nedir ve Nasıl çalışır? Hangi Bono ve Tahvil Yatırımları Yapılmalı?

Devlet tahvili türleri nedir?

Temel mantık şu ki, devlet bu varlıkları (Hazine bonoları, devlet tahvilleri) borçlanmak için çıkarır. Tahvil aldığımızda belirli bir süre boyunca devlete ödünç para vermiş oluruz. Önceden belirlenmiş süre boyunca devlet, düzenli kupon ödemesi sunar ve vade bitiminde de başlangıçta yatırılan sermayeyi geri öder.

Hazine Bonosu

Hazine bonoları, kısa vadeli olarak genelde iskontolu ihraç edilen sabit getirili menkul kıymetlerdir.

İlk ihraçta her talebin minimum miktarı genelde 1.000 TL'dir. Daha sonra 1 TL ve katları şeklinde artırılabilir. İkincil piyasada alım satım için ise minumum talep genelde 100 TL'dir. 5 veya 10 TL katları şeklinde yükseltilir. İlk ihraçta şartları Hazine ve Maliye Bakanlığı belirlerken, ikincil piyasada bankalar şartları değiştirilebilir. Hazine Bonoları genelde açık artırma veya ihale yöntemiyle ihraç edilir.

Hazine Bonolarının çeşitli vade süreleri vardır. En sık kullanılan vadeler şunlardır:

- 3 aylık Hazine Bonoları

- 6 aylık Hazine Bonoları

- 9 aylık Hazine Bonoları

Bononun vade sonundaki değeri ile satın alma değeri arasındaki fark, hazine bonosu tarafından oluşturulan getiriyi temsil eder.

👉 Daha fazla bilgi için: Vadeli Mevduat ve Hazine Bonosu: Belirsiz ekonomik ortamda hangi yatırım yapılmalı?

Devlet Tahvili

Tahvillerin farklı düzeylerdeki kamu idarelerince de ihraç edilebildiğini (yerel veya ulusal düzeylerde) belirtmek gerekir.

Her iki sabit getirili varlık da esasen aynıdır, tek fark devlet tahvili vadesinin 1 yıl ve daha uzun süreli olmasıdır.

Bunlar, iskontolu ihraç edilip vade sonunda nominal değerini ödeyen hazine bonolarının aksine, kupon şeklinde periyodik faiz ödeyen menkul kıymetlerdir.

Birincil piyasadaki bir ihalede talep edilebilecek minimum nominal değer 1.000 TL'dir ve daha yüksek miktarlardaki talepler 1 TL ve katları şeklinde artırılır.

Devlet tahvili nasıl çalışır? Bilmeniz gereken 3 şey

Aşağıda, bir tahvilin işleyişinde bilmeniz gereken en önemli noktaları açıklıyoruz.

1) Nominal değer

Nominal değer, ihraççının vade sonunda geri ödemeyi taahhüt ettiği ve borç senedinin üstünde yazan değeri temsil eder.

Daha sonra fiyat takibinin yüzdesel olarak da yapılabilmesi için devlet iç borçlanma senetlerinin ihraç değeri 100 olarak kabul edilir. İkincil piyasada fiyatının 90 olduğunu gördüğünüz bir tahvil esasen 100 birim değerinden ihraç edilmiş ve şuan nominal değerinin % 10 altından alınıp satılıyor demektir. Vade bitiminde ise nominal değeri olan 100'den ana para ödemesini yapacaktır.

2) Vade süresi

Vade, devlet tahvili veya hazine bonosuna göre farklılık gösterir.

- Hazine Bonoları: 1 yıldan az vadeye sahiptir ve genelde iskontolu ihraç edilirler.

- Devlet tahvilleri: 1 yıl veya daha uzun vadede ihraç edilirler. Düzenli kupon ödemeleri vardır.

3) İskonto oranı

Hazine bonoları için iskonto oranı kullanılır. 100 değeri gibi nominal bir değer belirlenir ve buna bir iskonto oranı uygulanır. Örneğin nominal değeri 100 olan bir hazine bonosu %10 iskontolu olarak 90 değerinden ihraç edilir. Vade sonunda ise 100 değeri sahibine ana para olarak ödenir.

Devlet tahvillerinde ise kupon ödemesi kullanılır. Burada ilk ihraçta tahvil üzerinde yazan nominal değer iskontosuz olarak ödenerek satın alma işlemi tamamlanır. Daha sonra genelde yıllık ödeme şeklinde belirli bir faiz oranında kupon ödemesi alınır. Vade sonunda ise tahvil üzerindeki nominal değer ana para ödemesi olarak geri alınır.

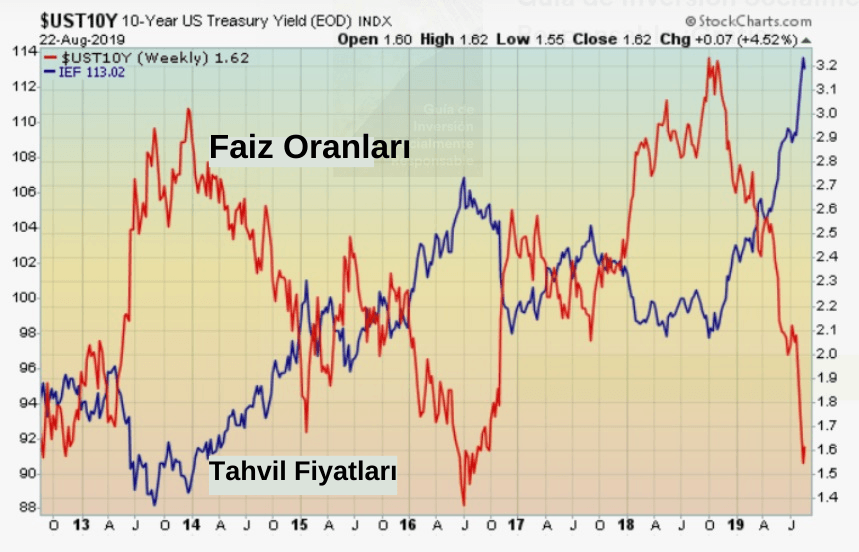

Bir tahvilin fiyat getiri ilişkisi neden terstir?

Tahvilin getirisi arttığında, fiyatı düşer ve tam tersi durumda ise getirisi azaldığında, fiyatı artar.

Bu durum, tahvil piyasasının arz ve talebe göre şekillenmesinden kaynaklanır. Eğer yatırımcılar sermayelerini tahvil almak için kullanmaya istekli değillerse, tahvillerin fiyatı düşer ve bu da faiz oranlarının, yani getirinin yükselmesine neden olur. Kısacası, tahvilin fiyatı ile getirisi arasında ters bir ilişki vardır.

Örneğin, %3,6 kupon ödemeli bir tahvil düşünün. Birkaç ay geçtikten sonra faiz oranları artar ve devlet şimdi %4,2 kupon ödemeli başka bir tahvil çıkarır. %4,2 kupon ödemeli bir tahvil alabilecekken %3,6 kupon ödemeli bir tahvili mantık çerçevesinde kimse satın almak istemez. Bu yüzden tahvil fiyatının, potansiyel alıcılar için -ikincil piyasada- "düşürülmesi" gerekmektedir.

Tahvilin ikincil piyasadaki fiyatı şimdi daha düşük hale geldi ancak devlet tahvili için ödenen kupon faizi aynı kaldı. Fiyatı düştüğü için ise yeni alıcılar için getirisi otomatik olarak artmış oldu.

Grafikte gördüğünüz gibi, tahvilin fiyatı ve getirisi genellikle ters yönde hareket eder.

Bir devlet tahvili ödemesinde ülke temerrüde düşerse ne olur?

Temerrüt veya ödeme durdurma, bir borçlunun borç sözleşmesinde belirlenen yükümlülüklerini alacaklılara karşı yerine getirememesi durumunda gerçekleşir. Diğer bir deyişle bir borcun tamamen veya kısmen ödenmemesi durumunda gerçekleşir.

Bir ülke borçlarını karşılayamadığı için temerrüde düşer.

Bir temerrüt çoğu zaman yatırımcıların hiçbir şekilde ödeme alamayacakları anlamına gelmez. Bir ülke temerrüde düştüğünde mevcut tahviller genellikle daha sert sözleşme koşullarının yer aldığı ileri vadeli yeni tahvillerle değiştirilir. Ancak bu durum nitelikli bir alacaklı çoğunluğu tarafından onaylanmalıdır.

Yakın zamanda gerçekleşen bir ülke temerrüdüne örnek olarak, tarihinde dokuzunca defa temerrüde düşen Arjantin gösterilebilir. Arjantin 503 milyon dolarlık kupon ödemesini zamanında gerekleştiremedi.

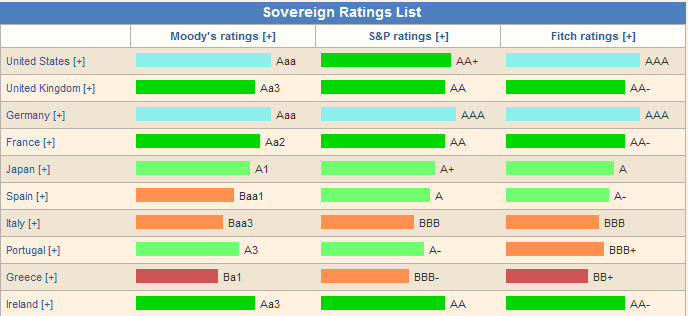

Her durumda, bir ülkenin temerrüt riskini değerlendirmek için üç büyük derecelendirme kuruluşu aracılığıyla ülkenin kredi notu gözden geçirilmelidir: Standard & Poor’s , Moody´s ve Fitch.

Devlet tahvili mi yoksa özel sektör tahvili mi daha iyi?

Hangisinin daha iyi olduğu değil, farklarını araştırıp ona göre seçim yapmak önemlidir.

Devlet tahvili yalnızca bir ülke tarafından çıkarılabilir. Ülkenin iflas etmesi teknik olarak çok zor olduğu için güvenilirdir. Bu güvenlik nedeniyle de, genellikle düşük bir getiri sunar.

Özel sektör tahvili ise bir şirket tarafından çıkarılır. Bir şirketin iflas etmesi bir ülkenin iflas etmesinden daha "olası" görüldüğü için risk daha yüksektir. Bu yüzden genellikle getiri daha yüksek olur.

Uluslararası piyasa düşünüldüğünde şirket tahvillerinin ortalama getirisi 2023 yılına kadarki son on yılda bazen %1'in altına bile düştü. 2023 yılından itibaren ise yükselerek, ilk kez hisse senetlerinden elde edilebilecek getirilere eşit oldu.

Bu hızlı yükselişte, elbette, faiz oranları büyük rol oynadı. Çünkü hem Avrupa Merkez Bankası hem de FED faiz artırdıkça borçlanma araçlarının faizi de artmak zorunda kaldı.

👉 Daha fazla bilgi: Faiz Oranları Borsa Yatırımlarını Nasıl Etkiler?

Tahvil ve bono nereden, nasıl alınır?

Son olarak, tahvil ve bono almaya karar verirseniz aracı kurumlarda nelere dikkat etmeniz gerektiğine bakalım.

1) Tahvil ve bono satın alabileceğiniz bir aracı kurum

Bir aracı kurumdan tahvil veya bono satın alabilirsiniz. Öncelikler bir hesap açmak ve bu hesaba yatırım yapmak istediğiniz parayı yatırmanız gerekir.

Ve tabii ki, bu aracı kurumun hem devlet hem de özel sektör tahvillerine geniş bir yelpazede erişimi olmalıdır.

Aşağıya bazı aracı kurumların incelemelerini bırakıyoruz. Aracı kurum seçiminizde dikkat edilecek hususları da bu incelemelerde bulabilirsiniz.

2) İkincil piyasa

İlk kez ihraç edilen borçlanma senetlerinin satımı birincil piyasada gerçekleşir. Bunlar genellikle bankaların ve kurumsal yatırımcıların katıldığı açık artırmalardır.

İkincil piyasada, birincil piyasada zaten ihraç edilmiş olan tahvil ve bonolara yatırım yapabilirsiniz. Bunların fiyatları arz talep dengesine ve Merkez Bankası'nın politika faizine göre devamlı değişir. İkincil piyasada, bir aracı kurum vasıtasıyla herkes çeşitli tahvil ve bonoları alabilir.

Alım yapacağınız aracı kurum; minimum alım miktarını, fiyatı, vadeyi, para birimini, faizi, kupon ödeme sıklığını belirten bilgileri size sunacaktır.

3) Düşük komisyonlar

Alım satım sırasında karşınıza çıkan komisyon oranları bazen elde ettiğiniz karı yüksek oranda kırpabilir. Bu nedenle, aynı tahvilin farklı aracı kurumlardaki fiyatını ve komisyon oranlarını kıyaslayarak ilerlemeniz kar oranınızı artıracaktır.

Dolayısıyla, komisyonlar düşükse, bu tür araçlara yatırım yapmak çok daha çekici olacaktır.

Sonuç olarak, devlet tahvili ve hazine bonosu, ülkeler tarafından ihraç edilen borç senetleridir. Devlet tahvili bir ülkenin ödeme gücü tarafından garanti altına alındığı için en güvenli yatırım araçlarından biridir.