Borsa

Sabit Getiri: Nedir ve Nasıl Çalışır? | Hangi Bono ve Tahvil Yatırımları Yapılmalı?

İçindekiler

2023 yılı sabit getirili finansal ürünlerin uzun bir süre sonra tekrar cazip hale geldiği yıl olarak hatırlanacaktır. Bu makalede, bono ve tahvil nedir, nasıl çalışır ve nasıl yatırım yapılır göreceğiz.

Bono, Tahvil ve Sabit Getirili Menkul Kıymetler Piyasası Nedir?

Sabit getirili menkul kıymetler ana hedefi yatırımcılardan sermaye toplamak olan ve alım satımı yapılabilen ürünlerdir. Bu şekilde, ihraççı, belirlenen faizin ve yatırılan sermayenin belirlenen zamanda geri ödenmesini taahhüt eder. Faiz ödemeleri söz konusu varlığın vadesi boyunca tek veya birden fazla periyodik kupon aracılığıyla gerçekleştirilebilir. Dolayısıyla yatırımcı hangi vadede ne kadar getiri sağlayacağını bilerek yatırımını yapar.

Bono ve tahviller, belirli bir süre boyunca ihraççıya sermaye ödünç verme karşılığında sahibine tahsil hakkı sağlayan sabit getirili menkul kıymetlerdir.

Bono ve Tahvil Türleri

Şimdi en önemli bono ve tahvil türlerini görelim:

Kamu Kesimi Bono ve Tahvil Yatırım Araçları

Kamu tarafından ihraç edilen sabit getirili borçlanma araçları şu şekildedir:

- Devlet tahvilleri: Vadesi 1 yıldan uzun olan devlet iç borçlanma senetleridir.

- Hazine bonoları: vadesi 1 yıldan kısa olan devlet iç borçlanma senetleridir.

Tüm bunların temel amacı, kamu yükümlülüklerini karşılamak ve devletin genel bütçesini finanse etmek için sermaye toplamaktır.

Ihraççı, bononun vadesi dolduğunda yatırılan sermayeyi faiziyle birlikte geri ödemek zorundadır.

Kısacası devlet, kamu kesimi tahvil ve bonolarıyla kamusal hizmetleri finanse etmek için yatırımcılara borçlanır.

Özel Sektör Bono ve Tahvil Yatırım Araçları

Özel sektörde faaliyet gösteren şirketler de tahvil ve bono ihraç edebilir. Şirketler, yatırımcılardan fon toplamak, ekonomik faaliyetlerine devam etmek, yatırımlarını finanse etmek ve büyümek için bu finansman yoluna başvururlar. Başlıca sabit getirili özel sektör borçlanma araçları şunlardır:

- Özel sektör tahvilleri: Anonim şirketler tarafından çıkartılan ve vadeleri en az 1 yıl olan borçlanma senetleridir.

- Finansman bonoları: Vadesi 1 yıldan kısa olan borçlanma senetleridir. İskontolu ihraç edilirler. Örneğin, 1000 TL nominal değerli bir finansman bonosu 900 TL'den ihraç edilir ve vade sonunda sahibine üzerinde yazılı değer olan 1000 TL ödenir.

- Banka bonoları: Adından da anlaşıldığı gibi bankalar tarafından en az 60 gün, en fazla 1 yıl vadeyle iskontolu ihraç edilen borçlanma senetleridir.

Devlet tahvillerine göre geri ödenmeme riski daha yüksek olduğu için bu tahvillerin faizleri daha yüksektir.

👉 Yatırım fonları hakkında bilgi edinmek isterseniz buradaki makalemize bakabilirsiniz: Yatırım Fonları Nedir ve Nasıl Çalışırlar?

Diğer Tahviller

Ayrıca başka türde tahviller de vardır, örneğin:

- Pay Senedine Dönüştürülebilir Tahviller: Bu tahviller belirli koşullarda şirket hisseleriyle değiştirilebilir.

- Kuponsuz Tahviller: Dönemsel kupon ödemesi yapmazlar, vadesi geldiğinde tüm ödemeyi yaparlar.

- Primli ve Başa Baş Tahviller: Üzerinde bulunan değer ile arz edilen tahvile başa baş tahvil, üzerinde belirtilenden daha az bir değer ile piyasaya sürülen tahvile ise primli tahvil denir.

- Sonsuz Tahviller: Asla vadesi gelmez, yani yatırılan sermayeyi asla geri ödemezler, sadece sürekli kupon ödemesi yaparlar.

- Çöp veya Junk Tahviller: Yüksek risklidirler, karşılığında ödedikleri faiz daha yüksektir.

- Koşullu Dönüştürülebilir Tahviller (CoCos): CoCos, veya koşullu dönüştürülebilir tahviller, bir banka mali zorluklarla karşılaştığında otomatik olarak nakde dönüşen borç enstrümanlarıdır, bu da likiditesini korumasına yardımcı olur.

Bono ve Tahvil Yatırımı Nasıl Yapılır?

Bono ve tahvillere yatırım yapmanın çeşitli yolları vardır. İşte en önemli üçü:

1. Bireysel Yatırımcı Olarak Tahvil Satın Almak

- Tahvil ve bonolar nadiren aracı kurum olmadan doğrudan bireysel yatırımcıya satılır. Çoğu zaman bankalar ve brokerlar aracılığıyla ihraç edilirler.

- Bankalar: İlgili borçlanma senedinin alım satımın yapıldığı bankadan bir yatırım hesabı açmanız gerekmektedir.

- Aracı kurumlar aracılığıyla: Sabit getirili menkul kıymetlere yatırım yapabileceğiniz bir aracı kurumda yatırım hesabı açmak yeterlidir. Satın alma işlemi, hisse senedi satın alıyormuşuz gibi hızlı ve kolaylıkla gerçekleştirilir.

2. ETF'ler (borsa yatırım fonları) veya Borçlanma Araçları Fonları

ETF'ler (borsa yatırım fonları) aracılığıyla, sabit getirili menkul kıymetlere kolayca yatırım yapılabilir. Ayrıca, bu ETF'lerin fiyatı, dayanağı olan tahvil ve bono tarafından otomatik olarak belirlendiğinden geleneksel fonlara göre daha az komisyon ödersiniz. Uygun bir ETF bulmakta zorlanırsanız, fon piyasında işlem gören borçlanma araçları fonlarını da inceleyebilirsiniz. Bunlar genelde birden fazla özel sektör ve devlet tahvilini dayanak alan fonlardır.

İşte 3 örnek:

| Borçlanma Araçları Fonları | Fon Kodu | ISIN Kodu | |||

|---|---|---|---|---|---|

| İş Portföy Orta Vadeli Borçlanma Araçları (TL) Fonu | 806-TI6 | TRMTI6WWWWW9 | |||

| İş Portföy Özel Sektör Borçlanma Araçları (TL) Fonu | 813-TBV | TRMTMEWWWWW5 | |||

| İş Portföy Eurobond Borçlanma Araçları (Döviz) Fonu | 835291-IPV | TRYISPO00100 |

| Borçlanma Araçları Fonları | Fon Kodu | ISIN Kodu |

| İş Portföy Orta Vadeli Borçlanma Araçları (TL) Fonu | 806-TI6 | TRMTI6WWWWW9 |

| İş Portföy Özel Sektör Borçlanma Araçları (TL) Fonu | 813-TBV | TRMTMEWWWWW5 |

| İş Portföy Eurobond Borçlanma Araçları (Döviz) Fonu | 835291-IPV | TRYISPO00100 |

👉 Forlar hakkındaki makalemizi de inceleyebilirisiniz: Endeks Fonları ve ETF'ler: Hangisi Daha İyi?

Hangi Tahvillere Yatırım Yapmalı?

Bir tahvilin daha karlı ve güvenli olması için ya da en azından daha az risk içermesi için iki önemli koşuldan bahsedeceğiz.

Yüksek Kredi Derecelendirme Notu

Yüksek riskten hoşlanmayan bir yatırımcı tahvil alırken kesinlikle özel sektör tahvilleri yerine devlet tahvillerini tercih etmelidir.

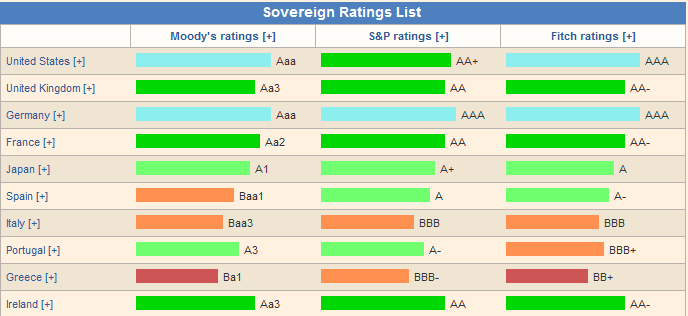

Devlet tahvilleri arasında, ideal olanlar çeşitli kredi derecelendirme kuruluşları tarafından AAA gibi yüksek kredi derecelendirme notu alanlardır.

Aşağıdaki tabloda, Almanya ve ABD tarafından sunulan tahvillerin en yüksek derecelendirme notuna sahip olduğunu görebiliriz, her ikisi de Fitch'e göre AAA ve Moody's'e göre Aaa derecesine sahip.

Mümkün Olduğunca Yüksek Kupon Faizi

Bir ülkenin kredi derecelendirme notunun yüksek olup olmadığını kontrol edildikten sonra tek yapılması gereken en yüksek kupon ödemeli tahvili bulmaktır. Ne kadar yüksek olursa o kadar iyi.

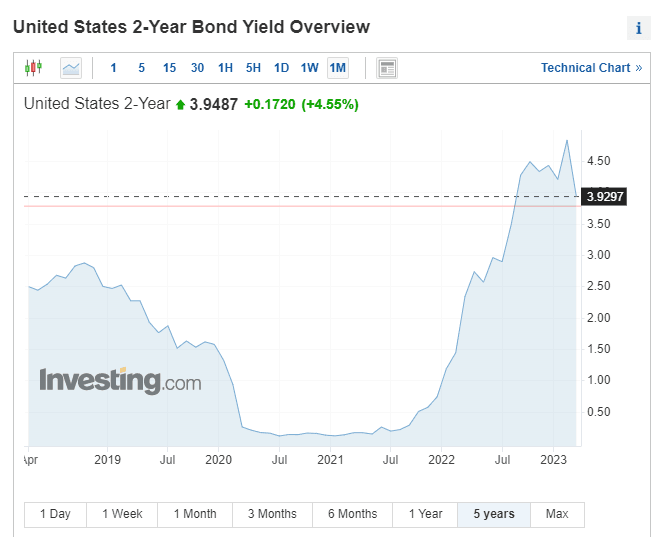

Ve eğer dikkat edersek, ABD'nin iki yıllık tahvili yaklaşık %4 faiz ödüyor, bu uzun yıllardır görülmemiş bir fırsat.

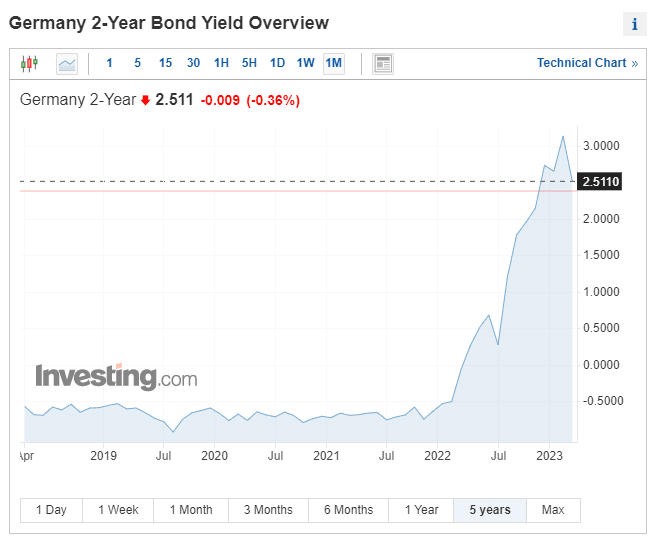

Eğer Alman tahviline (aynı zamanda en yüksek kredi kalitesine sahip) bakarsak, durum aynıdır. Orta Avrupa ülkesinin tahvili, on yıldan fazla bir süredir görülmemiş bir şekilde %2,5 kupon faizi ödüyor. Hatta Alman tahvili iki yıl önce negatif getiriye kadar düşmüştü.

Özellikle devlet tahvillerinde uzun yıllardır görülmemiş bir yüksek sabit getiri fırsatı olduğunu görüyoruz. Amerikan devlet tahvillerinde görülen bu faizler son yıllarda SP&500'ün yıllık ortalama getirisine de oldukça yakın.

Aynı arama çalışması özel sektör tahvilleri için de yapılmalıdır. Belirli bir kredi derecelendirme notu ve cazip faiz oranlarını arayıp bulabilirsiniz.

👉 Yatırım stratejileri hakkında merak ettiğiniz konular varsa Uzun Vadeli Yatırım Stratejileri başlıklı makalemizi inceleyebilirsiniz.

Neden Bono veya Tahvil Yatırımı Yapmalı?

Tahvillere yatırım yapmayı teşvik eden ana nedenler arasında şunları sayabiliriz:

1. Yüksek Faiz Oranları

Eğer merkez bankası politika faizini artırırsa, yeni sabit getirili menkul kıymetlerin faizleri de artar.

Örnek: Bir kişi, nominal değeri 1.000 TL olan ve yılda 50 TL faiz getiren %5 kuponlu yeni bir tahvil alır. Eğer bir sonraki yıl faiz oranları artarsa, tahvil yine yılda 50 TL getirir. Ancak, faizler yükseldikten sonra ihraç edilen tahviller daha yüksek getiri imkanı sunabilir.

Özetle merkez bankası politika faizini artırdığında, sabit getirili menkul kıymetler çok daha çekici hale gelir.

2. Sabit ve Öngörülebilir Gelir

Tahviller, sahibine ne kadar süreyle ne kadar getiri sağlayacağını bilmenin huzurunu sunar. Bu şekilde, alınacak faizler önceden bilindiği için iyi bir ekonomik planlama yapılabilir.

3. Düşük Risk (hisse senetlerine kıyasla)

Tahviller %100 garantili bir yatırım olmasa da, hisse senetlerine yapılan yatırımdan daha düşük risk taşırlar, bu yüzden potansiyel getirileri hisse senetlerinden daha düşüktür.

Ana risk, tahvil ihraç edenin kuponları ödeyememesi veya vadesi geldiğinde anaparayı geri ödeyememesi riskidir. Anapara veya kuponların ödenememesi ihraççı temerrüdü olarak bilinir. Dolayısıyla, tahvillerin riski, söz konusu tahvilin ihraççısının yükümlülüklerini yerine getirme gücüne bağlıdır.

Ayrıca, bir kişi %4 kuponlu tahvil aldığında (her 1.000 TL nominal değer için yılda 40 TL kazanır) bir sonraki yıl faizler yükselirse ve yatırımcı %4 kuponlu tahvilini vadesinden önce satmak isterse, nominal değerinin altında satmak zorunda kalır. Çünkü %5 kupon ödemeli tahviller varken kimse %4 kupon ödemeli tahvili satın almak istemez.

Bu durumda, tahvil fiyatı ile getirisi arasında ters bir orantı olduğu söylenebilir.

4. İkincil Piyasa

Tahviller ikincil piyasada işlem görebilir. İkincil piyasada fiyatının nasıl değiştiğine bağlı olarak, tahviller nominal değerinin üzerinde veya altında satılabilir

Bir tahvilin ikincil piyasadaki fiyatı temelde üç unsura bağlıdır:

- İhraççının kalitesi ve güvenilirliği,

- Faiz oranlarının seyri,

- Arz ve talep dengesi.

Elimizdeki tahvillerin zamanla fiyatının arttığını görürsek, ana paramızı geri almak için vadesinin dolmasını beklememize gerek yoktur, ikincil piyasada satabiliriz.

Hazine Bonoları ve Devlet Tahvilleri arasındaki farklar

Devletin finansman sağlamak için gelir getiren varlıklar ihraç ettiğini biliyoruz. Bu tür bir varlık satın aldığımızda aslında belirli bir süre boyunca devlete finansman sağlamış ve karşılığında faiz elde etmiş oluruz.

Bu varlıkların vadesi geldiğinde, başlangıçta yatırılan sermayeyi de geri alırız. Tabii ki, hem vade hem de faiz oranı yatırımcılar tarafından önceden bilinir.

Kamu kesimi tarafından ihraç edilen sabit getirili menkul kıymetler şunlardır:

- Hazine Bonoları

- Devlet Tahvilleri

Hazine Bonoları

Hazine bonoları, 1 yıldan kısa vadeli kamu borçlanma senetleridir.

Ayrıca, hem faiz hem de anaparanın vade sonunda birlikte ödenmesi nedeniyle tahvillerden farklıdırlar. Yani, kuponlar aracılığıyle periyodik bir faiz ödenmez.

👉 Yatırımlarınızı değerlendirmek için bir aracı kurum arıyorsanız bu makalemizi inceleyebilirsiniz: GCM Yatırım İncelemesi.

Devlet Tahvilleri

Diğer yandan, tahviller 1 yıldan uzun vadelerle ihraç edilirler. Kupon ödemeleri de anlaşılan koşullara göre periyodik olarak ödenir. Vade sonunda ise ana para ödenir.

Bono ve tahvillere yatırımın artıları ve eksileri

Son olarak, bono ve tahvillere yatırımın avantajları ve dezavantajlarına bakalım:

| Bono ve tavillere yatırımın avantajları | Bono ve tahvillere yatırımın dezavantajları | ||

|---|---|---|---|

| ✅ Daha yüksek güvenlik | ❌ Düşük getiri | ||

| ✅ Daha iyi planlama imkanı | |||

| ✅ Daha düşük risk | |||

| ✅ İkincil piyasada rahatça alım satım |

| Bono ve tavillere yatırımın avantajları | Bono ve tahvillere yatırımın dezavantajları |

| ✅ Daha yüksek güvenlik | ❌ Düşük getiri |

| ✅ Daha iyi planlama imkanı | |

| ✅ Daha düşük risk | |

| ✅ İkincil piyasada rahatça alım satım |

Sonuç olarak, 2023'te tahvil ve bonolar aracılığıyla sabit getirili yatırımın yeniden moda olmasının tamamen haklı olduğunu görüyoruz. 2024 yılında da aynı etkenler devam ediyor. Peki ya sizde durum nedir? Yatırım portföyünüzde sabit getirili menkul kıymetler var mı?