Teknik Analiz

Wyckoff Yöntemi Nedir? Piyasa Manipülasyonlarını Anlama Rehberi

Hiç büyük piyasa yatırımcılarının, yani kurumsal sermayenin, piyasada nasıl hareket ettiğini merak ettiniz mi? Bir anda mı alıp satıyorlar, yoksa küçük pozisyonlar açıp kapatarak yavaş yavaş mı ilerliyorlar?

Bu Wyckoff Yöntemi rehberinde size, bu büyük oyuncuların nasıl hareket ettiğini, yatırımcı Richard Wyckoff’un öğretilerine dayanarak göstereceğiz.

Farklı makalelerde her şeyi oldukça detaylı bir şekilde ele alacağız. Ancak önce, neden buna “Wyckoff Yöntemi” dediğimizi ve onun önerdiği temel analitik ilkelerin neler olduğunu kısaca açıklayayım.

Richard Wyckoff Kimdir?

Yönteme “Wyckoff Yöntemi” diyoruz çünkü bu analiz fikirleri, Amerikalı bir kişi olan Richard D. Wyckoff (1873-1934) tarafından ortaya atılmıştır. Wyckoff, finansal piyasalar konusundaki bilgisini paylaşmayı seçmiş ve özellikle hacim analizine odaklanarak, dönemin büyük yatırımcılarının piyasa manipülasyonlarını ortaya çıkarmak için bunu bir yöntem olarak kullanmıştır.

Richard Wyckoff, 20. yüzyılın başlarında teknik analiz alanında öne çıkan bir isimdi ve Charles Dow ile Jesse Livermore gibi önemli kişilerle çağdaştı. Önemine rağmen, mirası büyük olasılıkla modern teknik analizin karmaşık göstergelere ve kalıplara odaklanması nedeniyle, Wyckoff’un savunduğu sadelikten uzaklaşıldığı için aynı düzeyde tanınırlık kazanamamıştır.

Genç yaşta borsa kariyerine başladı, dönemin büyük isimleriyle çalıştı ve iki önemli finans yayınının yönetimini üstlendi:

- The Magazine of Wall Street, ülkenin en önemli dergilerinden biri haline geldi.

- The Trend Letter, fiyat ve hacim okuma yöntemine dayalı olarak finansal piyasalar hakkındaki görüşlerini paylaştığı bir finansal danışmanlık hizmetiydi.

1920’lerin sonlarına doğru Wyckoff, kişisel ve sağlık sorunlarıyla karşılaştı ve bu durum onu geçici olarak Fransız Rivierası’na çekilmeye yöneltti. Ancak 1929 yılında piyasanın çökmek üzere olduğunu fark etti ve arkadaşlarını ile müşterilerini uyarmak için ABD’ye döndü, fakat başarılı olamadı. Daha sonra, 1931 yılında bir okul kurarak yatırım tekniklerini öğretmeye başladı ve kısa sürede büyük bir başarı elde etti.

Wyckoff'un Eserleri

Wyckoff, oldukça üretken bir şekilde çalışmalar yaptı. Daha önce bahsedilen iki derginin (The Magazine of Wall Street ve The Trend Letter) yanı sıra birçok kitap yayımladı ve 1931 yılında bir eğitim okulu kurdu. Öne çıkan kitapları ise şunlar:

- Studies in Tape Reading: 1910 yılında Rollo Tape takma adıyla yayımlandı.

- Stock Market Technique I ve Stock Market Technique II: dergisinde yayımlanan makalelerin büyük bir kısmını içerir.

- Wall Street Ventures and Adventures Through Forty Years: Jesse Livermore’un Bir Hisse Senedi Operatörünün Anıları tarzında olağanüstü bir eseri.

- The Richard D. Wyckoff Method of Trading and Investing in Stocks: A Course of Instruction in Stock Market Science and Technique – Wyckoff’un kendi okulunun eğitim materyali olarak hazırlanan resmi kursu.

Wyckoff'a Göre Spekülasyonun Bileşenleri

Wyckoff’a göre, borsa spekülasyonu bir operatörün ustalaşması gereken üç boyuttan oluşur: bilim, teknik ve biraz da sanat.

Bilim

Bilim, piyasayı veya analiz ettiğimiz belirli varlığı etkileyen olayları inceleyen kısımdır. Bu alanda, Wyckoff piyasa davranışının temeli olan ÜÇ KANUN üzerinde odaklanır:

- TALEP VE ARZ KANUNU.

- NEDEN VE SONUÇ KANUNU.

- ÇABA VS SONUÇ KANUNU.

Bunlar hakkında daha sonra konuşacağız.

Teknik

Teknik, yöntemdir, analiz etmek için kullandığımız mekani Teknik, yöntemin kendisidir; yani “bilim”i analiz etmek için kullandığımız mekanik yönlerdir. Wyckoff bu amaçla şunları kullanmıştır:

- Dikey grafikler (veya çubuk grafikler)

- Nokta ve şekil grafikleri (Point & Figure – P&F)

- Dalga grafikleri (Wave Charts)

Gelecek makalelerde Wyckoff’un P&F grafiklerini ve dalga grafiklerini nasıl kullandığını açıklayacağım, çünkü her ikisi de ayrı birer yazıyı hak ediyor. Ancak şunu da vurgulamak gerekir ki, Wyckoff bu üç aracı öncelikle hisse senetlerini belirli bir bakış açısıyla analiz etmek için kullandı, fakat aynı zamanda onları sektör ve piyasa bazında karşılaştırmalı analiz yapmak için de uyguladı.

Bu ikinci yaklaşım, “göreceli güç analizi” olarak adlandırılır ve Wyckoff analizinde çok önemli bir yere sahiptir. Bu yüzden ileride buna özel makaleler ayırmak gerekecektir.

Sanat

Spekülasyon, günün sonunda, ister hoşumuza gitsin ister gitmesin büyük ölçüde sanatsal bir yön taşır. İyi bir trader, piyasayı analiz etmeyi ve yorumlamayı ne kadar öğrenirse öğrensin, mutlaka bir beceri geliştirmelidir. Bu ise çok fazla deneyim, yoğun pratik ve tüm bu kavramları uzun vadede kârlı ve sürdürülebilir stratejilere dönüştürebilmek için biraz da yetenek (sanat) gerektirir.

Wyckoff Yöntemine Göre Piyasanın Yasaları

Teknik analizin en belirleyici felsefelerinden biri olarak, Wyckoff metodolojisinin en dikkat çekici yönü, fiyat hareketini yöneten temel ilkeleri ve yasaları çok ayrıntılı şekilde incelemesidir. Başka bir deyişle, “bilimi” kavramalıyız ve bunu da fiyat (PRICE) ve hacim (VOLUME) değişkenlerini inceleyerek yaparız.

Wyckoff’a göre piyasanın temel yasaları şunlardır:

- Arz ve Talep Yasası (Law of Supply and Demand)

- Neden ve Sonuç Yasası (Law of Cause and Effect)

- Çaba ve Sonuç Yasası (Law of Effort vs Result)

Şimdi bunlara biraz daha yakından bakalım:lim:

Arz ve Talep Yasası

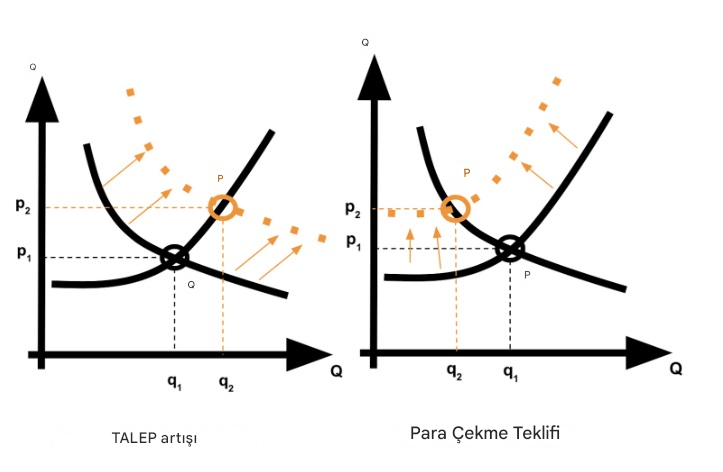

Arz ve Talep Yasası, bir varlığın fiyatının, talep arzı aştığında yükselme, arz talebi aştığında ise düşme eğiliminde olacağını açıklar.

Bunu, ekonomi fakültelerinde kullanılan klasik arz–talep grafikleriyle gösterebiliriz (aşağıdaki görsellere bakınız).

- X ekseni, bir malın veya hizmetin (bizim durumumuzda bir finansal varlığın) miktarını temsil eder.

- Y ekseni, o malın, hizmetin ya da finansal varlığın fiyatını temsil eder.

Talep eğrisi, genellikle negatif eğimli olur; çünkü fiyat yükseldikçe bir varlığa olan talep azalır, fiyat düştükçe ise artar. Arz eğrisi ise pozitif eğimlidir; çünkü fiyat yükseldikçe bir varlığın birimlerini satma isteği artar.

Bir varlığın fiyatı neden yükselir?

O halde, arz ve talep açısından, bir varlığın fiyatı neden yükselir? Arz ve talep açısından bir varlığın fiyatının artışı iki şekilde açıklanabilir:

- Talep artışı meydana gelir (diğer değişkenler sabitken – ceteris paribus).

- Arz azalır (diğer değişkenler sabitken – ceteris paribus).

Bir grafikte bunu şu şekilde gösteririz:

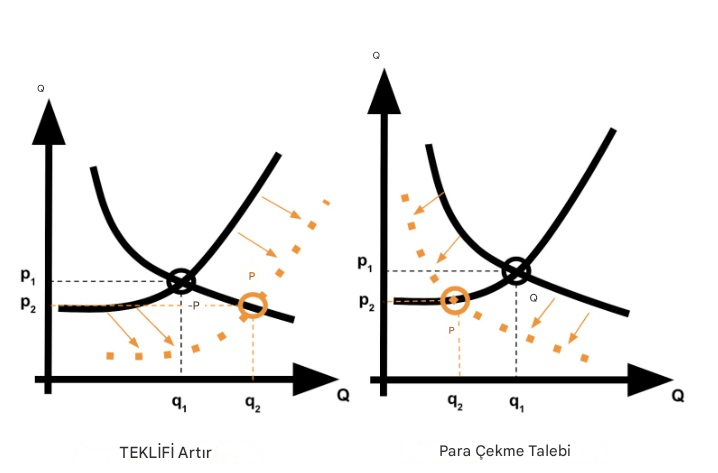

Peki, bir varlığın fiyatı neden düşer?

Benzer şekilde şöyle deriz:

- Fiyat düşer, çünkü talebe kıyasla arz artışı meydana gelmiştir.

- Ya da talep seviyesi, arza kıyasla azalmıştır (ceteris paribus – diğer tüm değişkenler sabitken).

Bu teorik açıklama önemsiz değildir; çünkü bize her fiyat artışının veya düşüşünün, arz ile talep arasındaki bir dengesizlikten kaynaklandığını gösterir. Bu dengesizlik, talep arzı aştığında (fiyat yukarı yönlü hareket eder) ya da arz talebi aştığında (fiyat aşağı yönlü hareket eder) ortaya çıkar.

- Yükselen trend: Talep arzı aşar. Bu ya mevcut arz seviyesine göre talepte ani bir artış olmasından ya da mevcut talebe kıyasla arzın önemli ölçüde azalmasından kaynaklanır.

- Düşen trend: Arz talebi aşar. Bu ya mevcut talep seviyesine göre arzda ani bir artış olmasından ya da mevcut arza kıyasla talebin önemli ölçüde azalmasından kaynaklanır.

Düşünürsek, ister genel piyasa olsun ister belirli bir varlık, arz ile talep arasında sürekli bir mücadele vardır.

Neden ve Sonuç Yasası

Wyckoff bize şunu öğretti: fiyatın her trend hareketi mutlaka öncesinde bir birikim (accumulation) veya dağıtım (distribution) sürecine dayanır. Başka bir deyişle, her etkinin bir nedeni vardır.

Ben bu “neden” ve “etki” süreçlerini (birikim/dağıtım ve trend) “denge” ve “dengesizlik” kavramlarıyla ifade etmeyi tercih ediyorum; tıpkı arz ve talep üzerine konuşurken önerdiğim gibi.

Bir “neden” sürecinde, aslında ne arz talebe üstün gelir ne de talep arza. Bu nedenle fiyat, daha az veya daha çok belirgin bir şekilde, “düzeltme” ya da “yatay bant” dediğimiz sınırlı bir aralıkta hareket etme eğilimindedir.

Bu dönemlerde varlığın fiyatı dengededir ve diyebiliriz ki, “profesyoneller” ya birikim yapıyordur ya da dağıtım. Başka bir deyişle, “nedeni inşa ediyordur.”

Ne zaman ki bu iki değişkenden biri zayıflar – yani arz talebe göre azalır ya da tam tersi – işte o zaman diğer değişken üstünlük kazanır ve piyasa yeniden bir dengesizlik durumuna girer. Bunun sonucunda ortaya çıkan trend hareketi ise, önceki “nedeni”nin “etkisi” olur.

Çaba ve Sonuç Yasası

Wyckoff’un son yasası, piyasada (ya da belirli bir varlıkta) yapılan her çabanın, o çabayla uyumlu bir sonuç doğurması gerektiğini söyler. Eğer bu sonuç gerçekleşmezse, bu durum çoğunlukla bir fiyat dönüşüne işaret eder.

Peki, bu üçüncü yasayı fiyat ve hacim hareketine nasıl uygularız?

Bunu sipariş defterini daha iyi anladığımızda daha net göreceğiz. Ancak şu an için bilinmesi gereken ana fikir şudur: Bir varlığın fiyatı önemli bir destek veya direnç bölgesine geldiğinde, mutlaka hacme bakmalıyız. Çünkü hacim bize yapılan çabanın büyüklüğünü gösterir; fiyattaki tepki ise bu çabanın sonucudur.

Normal şartlarda, çaba ile sonuç arasındaki uyumu görmek için fiyatın destek veya direnç alanını geniş gövdeli mumlarla kırması, zirvede (ya da dipte) kapanış yapması ve bunun artan hacimle desteklenmesi gerekir. Buna aynı zamanda “Niyet Mumu” (ya da niyet hacmi) denir.

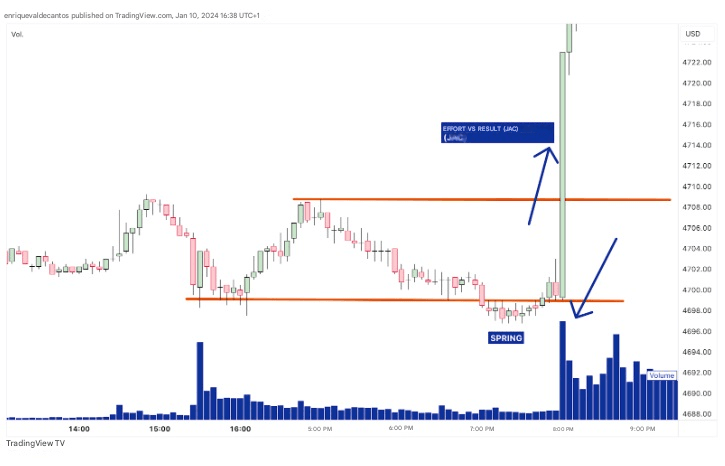

Şimdi bunu bir grafik üzerinden görelim:

Bu grafik, miniSP vadeli işlemlerine ait olup 5 dakikalık zaman diliminde gösterilmektedir (her mum 5 dakikayı temsil eder). Bu, aşırı, oldukça abartılı ve ideal bir örnektir; ancak fikri doğru bir şekilde aktarmak için faydalıdır. Daha ince ve karmaşık örnekler vermek için elbette zaman olacaktır. Yine de göreceksiniz ki, her zaman bu kadar belirgin olmasalar da, özünde fikir aynı kalır ve zamanla göz bunu seçmeyi öğrenir.

Örnek grafikte, Pruden’in olayları ve aşamalarıyla etiketlenebilecek yatay bir aralık görüyoruz. C aşamasından (Spring) sonra fiyat dereyle karşılaşıyor ve orada, derenin içinde, yukarı yönlü kırılmayı tehlikeye atabilecek şekilde girmeye hazır potansiyel satıcıların bulunduğunu görebiliyoruz. Talep, bu bölgeyi aşmak istiyorsa, mutlaka bir ÇABA göstermeli; yolunda bulduğu tüm artık arz yastığını EMEREK absorbe etmeli. İşleri zorlaştıran şey de budur.

Bu baskıyı, bu çabayı, hacimdeki artış, mum gövdesinin genişlemesi ve mumun zirvede kapanması ile açık bir şekilde görüyoruz.

Wyckoff'a Göre Birikim ve Dağıtım Şemaları

Neden ve sonuç yasasının üçüncü kuralı, Wyckoff’un teknik analiz teorisine yaptığı en önemli katkılardan birini ortaya koyar.

Wyckoff’a göre, bu “neden” ve “sonuç” zinciri (denge ve dengesizlikler) temelinde piyasa üç farklı aşamada bulunabilir: birikim, dağıtım veya trend aşaması.

Bu durumu aşağıdaki görselle gösterebiliriz:

Şimdi bu aşamalara, özellikle de nedenlere biraz daha yakından bakalım. Bunun için Wyckoff’un fikirleri çerçevesinde piyasa analizinde standart hâline gelen, en kapsamlı çalışmalardan biri olan Hank Pruden’in şemalarını kullanacağım.

Birikim Şeması

Aşağıdaki grafik Jim Forte'nin Pruden'inkine dayanarak hazırladığı bir grafiktir.

Bu şema, genellikle bir birikim sürecinde meydana gelen aşamaların ve olayların temel hatlarını göstermektedir.

İki şeyi görüyoruz: Bir yanda A’dan E’ye kadar uzanan bir dizi AŞAMA, diğer yanda ise ARZ ve TALEP arasındaki farklı davranışları işaret eden OLAYLAR. Hem aşamalar hem de olaylar, arz ile talep arasındaki bu mücadelenin nasıl geliştiğini okumamıza, yorumlamamıza ve sıralamamıza yardımcı olur. Ayrıca, önemli gelişmelerin yaşanabileceği kilit bölgeleri belirlememizi sağlar.

A Aşaması

A aşaması, piyasanın karakterinin değiştiği noktadır. Açıkça ayı eğiliminde olan ve arz lehine belirgin bir dengesizliğin görüldüğü bir durumdan, önemli bir talebin ortaya çıkmaya başlamasıyla birlikte dengeli bir duruma geçiş yaşanır ve bu düşüşü durdurur. Yani, birikim sürecinin başlangıcındayız.

- PS (Preliminary Support / Ön Destek): A aşaması içinde görülen ilk önemli olaydır. Burada kayda değer alımlar başlar ve bu, kritik bir destek/direnç alanı oluşturur. PS sırasında genellikle olağanüstü bir hacim artışı gözlemlenir; bu da yeni ALIM TALEBİNİN devreye girdiğini gösterir.

- SC (Selling Climax / Satış Klimaksı): Satış baskısının zirveye ulaştığı ve büyük çaplı satışın profesyonel alıcıların ilgisiyle emildiği noktadır. SC, genellikle birikim kanalının dip bölgesini işaret eder ve son derece önemlidir. Ayrıca çoğu zaman önemli bir hacim artışıyla birlikte görülür.

- AR (Automatic Rally / Otomatik Ralli): A Aşaması’nın son olayıdır. SP ve SC’deki güçlü alım dalgası nedeniyle ortaya çıkan mantıklı ve doğal yükseliş tepkisidir.

- AR’nin zirvesi, fiyat aralığının üst sınırını belirlemeye yardımcı olur ve aynı zamanda önemli bir bölgedir. Wyckoff’un öğrencisi Evans, burayı CREEK (Dere) olarak adlandırmıştır. Çünkü ormanda yürüyen bir izci için dere nasıl geçilmesi zor bir engelse, bu da fiyat için zorlu bir direnç bariyerini temsil eder. Bu benzetmede, izci TALEBİ, dere ise DİRENÇi simgeler.

B Aşaması,

B Aşaması, arz ve talep arasında fiili bir denge aşamasıdır. Bu nedenle fiyat, AR ve SC’nin tanımladığı aralık sınırları içinde hareket etme eğilimindedir. Belirlenmiş bir süresi yoktur, ancak B Aşaması’nın diğer aşamalara göre daha uzun sürmesi yaygın bir durumdur (yine de bunun birçok istisnası vardır ve bunları ayrıca ele alacağız).

Hem B Aşaması’nda hem de diğer aşamalarda İkincil Testler (Secondary Tests) ortaya çıkabilir. Bu, fiyatın aralığın sınırlarına yeniden yaklaşmasıdır; ancak bunu güçsüz, baskısız bir şekilde yapar. Bu yüzden genellikle destek veya direnç bölgelerine yaklaştığında dar aralıklı mumlarla ve düşük hacimle ifade edilir. Ardından yön değiştirir ve tekrar aralığın içine döner.

C Aşaması

C Aşaması, arz ve talep arasındaki dengenin sonunun başlangıcını işaret eder. Genellikle talep bölgesinde kısmi bir kırılma ile karakterize edilir; sanki arz, desteği güçlü bir şekilde kırarak düşüş trendine devam edecekmiş gibi görünür. Fark şudur ki bu baskı yalnızca geçici bir harekettir; fiyat kısa sürede işlem aralığını (veya bandını) geri kazanır ve bu da talebin hâlâ kontrolü elinde tuttuğunu gösterir.

Bu sahte kırılma olayına SPRING denir ve pratikte bir sarsıntı (shake-out) işlevi görür. Genellikle iki şeye yol açar:

- Düşüş trendinin yeniden başlayacağını düşünenleri yanıltır.

- Doğru şekilde yükseliş yönünde pozisyon almış olanların ve fiyat desteğin altına düşerse kendilerini korumak için stop koyanların pozisyonlarını çalıştırır.

Spring, çoğu zaman bir İkincil Test (Secondary Test) ile birlikte gelir. Bu test, arzın talep üzerinde baskı kurmadığını ve talebin gerekli itici gücü vererek “dereyle yüzleşmeye” hazır olduğunu doğrular.

D Aşaması

D Aşaması, birikim aralığının zayıfladığı ya da yukarı yönde kırıldığı evredir. İzci benzetmesine devam edersek, sanki izci derenin daha sığ bir kısmını bulmuş (artık çok az arz kalmıştır) ve korkmadan karşıya atlayabilmiştir.

Bu “dereyi aşma” hareketi, İngilizce’de JAC (Jump Across The Creek) olarak adlandırılır ve talebin artık ciddi bir engelle karşılaşmadığını gösteren bir Güç İşareti (SOS – Sign of Strength) simgesidir. Genellikle geniş gövdeli mumlarla, tepe seviyelerinde kapanışlarla ve artan hacimle ifade edilir.

E Aşaması

Son olarak, fiyat birikim aralığının dışına çıkar, ancak genellikle daha önce aşılan dere bölgesini yeniden test etmesi yaygındır. Bu derenin tekrar test edilmesine Back to the Creek (BU) ya da Son Destek Noktası (LPS – Last Point of Support) denir. Bu test, arzın artık fiyatı yeniden aralığın içine döndürecek güce sahip olmadığını doğrular. Dolayısıyla, kontrolün talepte olduğunu, dengesizliğin geri döndüğünü ve fiyatın yapabileceği tek şeyin yukarı yönlü bir trend hareketine başlaması olduğunu gösterir.

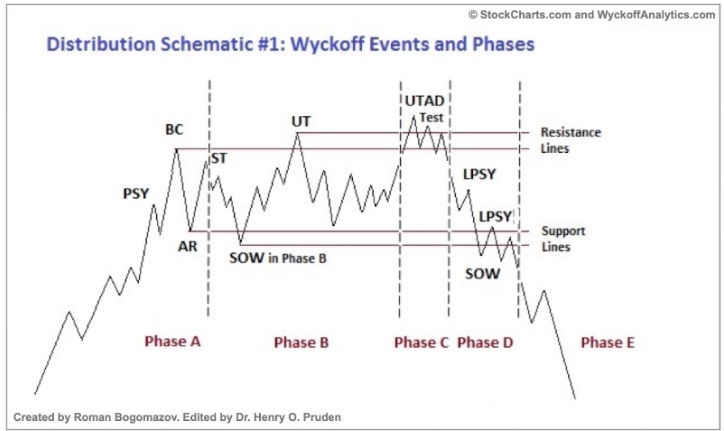

Dağıtım Şeması

Dağıtım aşaması, birikim aşamasına benzer şekilde ifade edilir. Bazı ince farklılıklar vardır, bunlara diğer makalelerde değineceğim, ancak özünde mantık aynıdır, bu yüzden şimdi kısaca gözden geçirelim.

Aşağıdaki görselde, Pruden’in dağıtım aşamasıyla ilgili teorik yaklaşımını ve Wyckoff olaylarıyla birlikte şemasını paylaşıyorum.

A aşaması’nda şunları görürüz:

- PSY (Preliminary Supply): Piyasanın karakterini değiştirmeye başlayan önemli bir arz girişini işaret eder.

- BC (Buying Climax): Talebin trendi sürdürmeye çalıştığı son çabaları temsil eder.

- AR (Automatic Response): Dağıtım aralığının alt sınırını işaret eder ve aynı zamanda ICE (Buz) olarak da adlandırılır. Evans’ın metaforunda ICE, A aşamasında belirir ve D aşamasında sonunda çatlayacak olan donmuş bir nehirde yürüyen bir izciyi temsil eder.

B aşaması’nda:

- Yeniden İkincil Testler (ST) görülür; bu, talebin fiyatı yukarı taşıyamadığını gösterir.

- Ayrıca aralık içinde küçük kırılmalar da olabilir: yukarı yönde (Up-Thrusts) veya aşağı yönde (SOW, Zayıflık İşareti).

Buradaki kritik nokta, UTAD (Up-Thrust After Distribution)’ı beklemektir. Bu olay, B aşamasının sonunu ve C aşamasının başlangıcını işaret eder.

Bu bağlamda, eğer arz gerçekten kontrolü ele aldıysa, fiyat aralığın alt kısmına yönelmeli ve onu kırmalıdır. Bu olaya BTI (Break the Ice) veya SOW (Zayıflık İşareti) denir ve biz D aşamasının ortasında oluruz. Eğer her şey yolunda giderse, fiyatın buz bölgesine geri dönmesi (Back to Ice) gerekir ve bu da düşüş trendinin E aşamasında devam etmesini sağlar.en.

Hacmin önemi

Bu noktada ele alınması gereken bir soru şudur: işlem hacmi ve fiyat, arz ile talep arasındaki MÜCADELENİN nasıl geliştiğine dair neden faydalı bilgiler verebilir? Hacim gerçekten yukarıdaki tüm sorulara yanıt vermek için bir gösterge işlevi görebilir mi?

İlk sezgisel cevap HAYIR olmalıdır. Çünkü bir hacim birimi her zaman aynı sayıda ALIM ve SATIM içerir (özellikle bir alıcı ve bir satıcı). Dolayısıyla, bir hacim çubuğu her zaman aynı sayıda alım ve satımı barındırıyorsa, bu bilgi bana ne ölçüde fayda sağlayabilir?

Bu soruya yanıt vermek için alış ve satış emir akışının nasıl çalıştığını açıklamamız gerekir. Bu biraz daha karmaşık bir konu olup, daha sonra ayrı bir makalede ele alınacaktır. Şu anda anlamamız gereken şey şudur: hacimdeki belirgin artış veya azalışlar, büyük profesyonellerin alım ya da satım ilgisindeki önemli değişimlere dair ipuçları verir. Ve bu da son derece değerli bir bilgidir.

Şimdi basit bir örneğe bakalım.

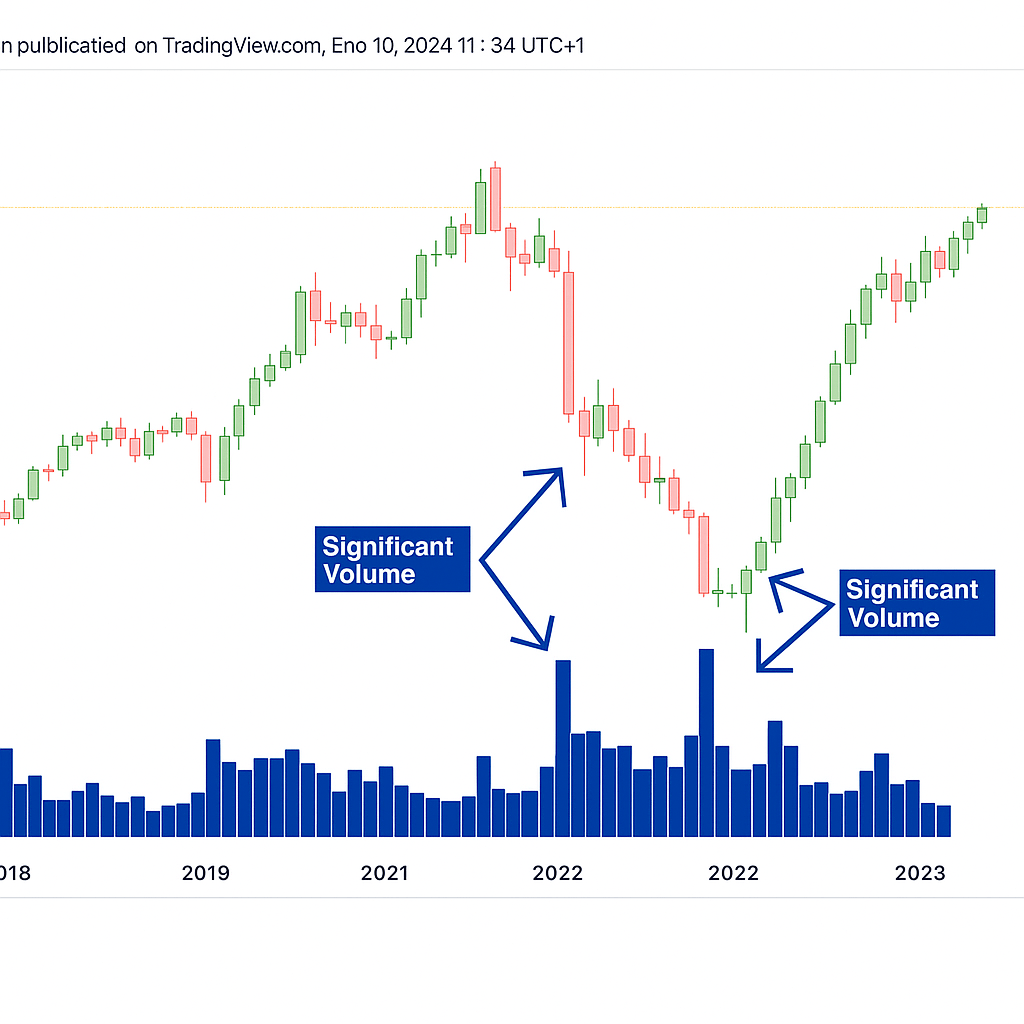

Aşağıdaki grafik, META’nın aylık zaman dilimindeki (her mum bir ayı temsil eder) görünümüdür. Özellikle 2023’ün sonundaki iki ayda gerçekleşen düşüşler sırasında ortaya çıkan devasa hacim artışlarına dikkat edin.

Arz ve talep açısından ne olmuş olabilir? Sonrasında gelen yükselişten önce görülen bu kadar büyük hacim sizi şaşırtmıyor mu?

Daha önce söylediğim gibi, ileride emir defterini nasıl yorumlayacağımızı ve hacimle işlem yapmayı öğreneceğiz, o zaman her şey daha anlaşılır hale gelecek. Ancak şimdilik şunu bilmek yeterli: grafikte gördüğümüz o iki andaki muazzam hacim artışı, şüphesiz ki 200 dolar ve 125 dolar seviyelerinde META hisselerini toplamaya başlayan yeni bir talep girişine işaret ediyor.

Gördüğünüz gibi, çok yüksek hacimler, bize yorumlamayı ve faydalanmayı öğrenebileceğimiz çok değerli ipuçları bırakır.

Wyckoff ile Trade Stratejileri

Wyckoff’un birkaç kusuru vardır (bunlara daha sonra değineceğiz) ve bunlardan biri de, maalesef, SOMUT BİR YATIRIM SİSTEMİ OLMAMASIDIR. Yani, tüm yatırımcılar için evrensel olarak uygulanabilecek belirli giriş ve çıkış noktaları sunmaz.

Hayır. Wyckoff sadece, grafik okumak için kullanılan teorik bir çerçevedir. Bu çerçeve, belirli fiyat seviyelerinde arz ve talep açısından neler olabileceğini yorumlamamıza yardımcı olur. Hepsi bu. Ki bu da azımsanacak bir şey değildir.

Her durumda, belirli yatırım stratejilerinin taslağını çizebiliriz veya en azından, her yatırımcının kendi sistemine nasıl uyarlayabileceğini düşünmesine yardımcı olacak genel fikirler paylaşabiliriz.

Başka bir yazıda, Wyckoff’un pozisyon açmadan önce izlenmesi gereken dokuz adımlık kontrol listesi ile aynı amaç için Craig Schroeder’in beş adımını ele alacağız. Ancak şimdilik, size kendi açımdan en iyi giriş türünü paylaşmak istiyorum. Bunun, Wyckoff’un operasyonel düzeydeki faydasını düşünmenize yardımcı olacak basit bir “ipucu” olacağını umuyorum.

SPRING veya UP-THRUST Girişi

Eğer kişisel olarak tek bir giriş kurulumunu seçmem gerekseydi, bu kesinlikle Wyckoff yönteminin spring veya upthrust girişi olurdu (ancak spring daha avantajlıdır, bunun nedenini de ayrıca tartışma fırsatımız olacak).

Spring bölgesinde giriş yapmayı tercih etmenin birkaç nedeni vardır:

- Ortaya çıktığında, grafiğin “sol tarafında” zaten bize bağlam sağlayan bazı olaylar ve aşamalar bulunur. Bunlar, birikim veya dağıtım sürecinin aralıklarını daha net bir şekilde belirlememize yardımcı olur.

- Spring dikkat çekici bir olaydır çünkü başlangıçta çaba ve sonuç arasında uyum varmış gibi görünen kasıtlı bir kırılma ile başlar, ancak daha sonra bunun bir aldatmaca olduğu ortaya çıkar (çaba ve sonuç arasında uyumsuzluk). Bu toparlanma anını gerçek zamanlı olarak fark etmek her zaman kolay değildir. Bu yüzden genellikle bir sonraki İkincil Testi (ST) beklemek ve ardından giriş planlamak daha mantıklıdır.

- Genellikle sıkı bir koruma Stop’u koymaya imkân tanır. Bu Stop, spring’in (veya upthrust’ın) hemen altında ya da birikim/dağıtım aralığının ucunun hemen altında (üstünde) olabilir.

- Potansiyel yükselişin ilk hedefi, dere (veya buz) bölgesidir. Bu bölgede arz (veya talep) yeniden ortaya çıkmak için teşvik bulacaktır. İkinci aşamada ise, eğer fiyat bu bölgeyi kırarsa (dereyi atlama veya buzun kayması), hareketin potansiyeli daha da büyük olabilir ve risk-getiri oranını optimize etme şansı artar.

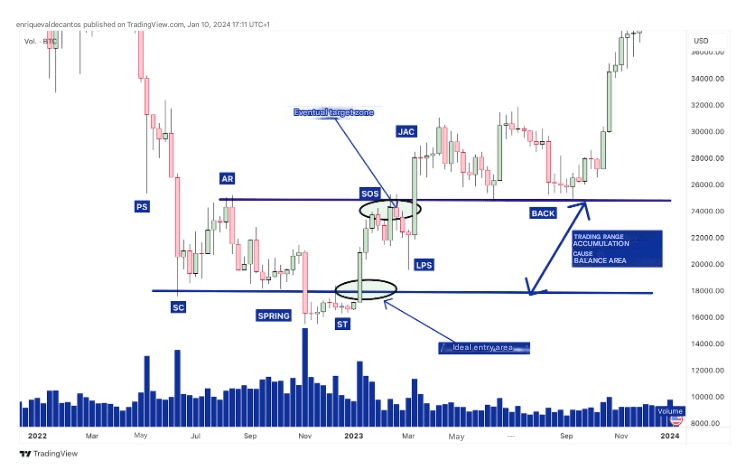

Şimdi Bitcoin üzerinde ideal, teorik bir örneğe bakalım.

Grafikte, kriptoparanın 2022’nin sonunda gördüğü en düşük seviyeler yer alıyor; bu dönemde Bitcoin, 20.000 dolar seviyesini kaybetmişti.

Yukarıda öğrendiğimiz farklı Wyckoff olaylarını grafiğe işaretledim. Ancak grafiği fazla karmaşık hale getirmemek için aşamaları özellikle belirtmedim.

Spring girişinin fikri nedir? Fiyatın işlem aralığını geri kazanmasını beklemektir. Bu toparlanmayı erken tahmin etmeye çalıştığım ölçüde daha fazla risk almış olurum, çünkü talebin gücünü kanıtladığına dair elimde henüz bir işaret olmaz. Ancak fiyat aralığını geri kazandığında, durum tamamen değişir. İşte o anda “şansımızı denemek” için gerçekten ilginç bir fırsat doğar.

Tabii ki, her zaman bu kadar kolay giriş yapmak mümkün değildir. Bu, yalnızca temel fikri aktarmak için hazırlanmış ideal bir örnektir. Piyasanın karmaşık olduğunu ve her zaman bu kadar açık sinyaller vermediğini zaten biliyoruz.

Her durumda, Spring bölgesinde girmeyi başarırsak, fiyatın en azından kanalın üst kısmını ziyaret etme potansiyeli önümüzde olur. Bu da tamamlanması gereken ilk hedef olmalıdır.

Çoğu durumda, bu hareketin sonucundan memnun kalır ve işlemi kapatırız. Ancak, fiyatın ileride aralığı tamamen kırma potansiyeli de her zaman mevcuttur.

Pozisyondan Ne Zaman Çıkmalı veya Nasıl Yönetilmeli?

Bir işlemden çıkış planı, her zaman girmeden ÖNCE tasarlanmalıdır.

Başlangıçtan itibaren giriş hipotezinizi otomatik olarak geçersiz kılacak fiyat seviyelerinin nerede olduğunu bilmek zorunludur. Dolayısıyla, fiyat o seviyelere ulaşırsa işleminizi tereddüt etmeden kapatmalı ve ilgili kaybı kabul etmelisiniz.

Önemli olan, bu kaybın para yönetimi açısından hesabınızın kabul edilebilir bir kısmını temsil etmesidir. Wyckoff bu konuda, risk/ödül oranı üçten düşük olan hiçbir işlem açmamamız gerektiğini vurgulamıştır. Yani, eğer 10 puan kazanmayı bekliyorsanız, piyasa size hak vermezse 3,3’ten (yaklaşık) fazla riske girmemelisiniz.

Bu nedenle, kendinize işlemi açmadan önce sormanız gereken ilk soru şudur:

Beklenen potansiyel yükseliş, STOP LOSS’a olan mesafemin en az üç katını karşılayacak kadar geniş mi?

Bu soruya yanıt verebilmek için öncelikle şunları bilmemiz gerekir:

- STOP’u nereye koyacağız?

- Eğer işler yolunda giderse, fiyatın sahip olduğu asgari potansiyel hareket mesafesi nerede?

Bu iki sorunun genel cevabını aslında başta verdim: Koruyucu STOP ve çıkış emri, giriş hipotezinizi otomatik olarak geçersiz kılacak ya da sonlandıracak fiyat seviyelerine yerleştirilmelidir.

Giriş hipotezi şudur: Fiyat, SPRING olayından sonra birikim aralığına geri dönmüştür. Bu durumda artık talep kontrolü elinde tutar ve muhtemelen arz geri çekilerek baskı yapmayı bırakır.

- STOP: Hangi fiyat seviyesinde, spring gibi görünen şeyin aslında spring olmadığını söyleyebiliriz? Elbette, spring’in en düşük seviyesinin altında. Örneğimiz olan Bitcoin’de bu seviye, 16.000’in altıdır.

- İŞLEM ÇIKIŞI: Hangi fiyat seviyesinde, yükselen fiyatın yeni bir arz girişinden dolayı yeniden ciddi zorluklarla karşılaşabileceğini ve yükselişin durabileceğini söyleyebiliriz? Birikim aralığının üst kısmında. Yani, AR’nin çizdiği fiyat bölgesinde. Buna aynı zamanda “dere” (creek) de denir.

Bu, Wyckoff gibi matematiksel olarak nesnel olmayan ve tüm yatırımcılar için evrensel giriş-çıkış kuralları önermeyen bir fikirler bütününe “pratiklik” ve pratik kullanım kazandırmanın sadece bir örneğidir.

Ancak nihayetinde, pratik uygulamanın sorumluluğu tamamen her bir yatırımcıya aittir. Başka bir deyişle, her yatırımcı veya spekülatör, ister Wyckoff’un saf fikirlerine dayanarak ister teknik ya da temel başka yaklaşımlarla birleştirerek, kendi sistemine özgü giriş ve çıkış kurallarını tasarlamak zorundadır.

Her zaman söylediğim gibi: insanların yaratıcılığı sınırsızdır. Piyasada ne kadar zaman geçirirsem geçireyim, aklıma hiç gelmeyecek stratejiler mutlaka vardır ve bu stratejiler sizin spekülasyondaki başarınızın anahtarı olabilir.

Wyckoff Yöntemi | Rankia'nın Görüşü

Hacim ve fiyat, piyasada arz ve talep açısından neler olup bittiğini anlamamıza yardımcı olur. Wyckoff’u temel alarak oluşturulan stratejiler, birçok diğer yaklaşımda bulunmayan bir sağlam temele sahiptir. Ancak, üzerinde detaylıca konuşmak istediğim eleştiriler, sınırlılıklar ve belirsizlikler de vardır. Bana göre herhangi bir fikrin olası tüm “kusurlarını” titizlikle ele alırsak, onlardan daha fazla yararlanabiliriz.

Daha fazla bilgi almak istiyorsanız, Rankia’yı takip etmeye devam edin. Yeni bir iş birliğine başlıyoruz ve umarız bundan keyif alırsınız. Ayrıca sizi kendi web sitemi ziyaret etmeye davet ediyorum; orada da umarım değerli bulacağınız ek kaynaklarım mevcut.

Kısacası, Wyckoff yöntemi, arz ve talebin o anda yarattığı dinamiklere dayalı olarak, birikim ve dağıtım süreçleri ile bunların yoğunluğunu (çaba ve sonuç) dikkate alarak piyasa hareketlerini tahmin etmeye çalışan bir yorumlama felsefesidir.

Wyckoff dünyasına hoş geldiniz!