ETF'ler

Yatırım Portföyü Nasıl Oluşturulur?

Baş ağrısı yaşamadan veya portföyünüze büyük miktarda zaman ayırmadan yatırım yapmak ister misiniz? Bu durumda, endeks fonları ve/veya ETF'ler aracılığıyla yapılan pasif endeks yatırımı aradığınız tüm özellikleri bir araya getirir.

Bu makalede adım adım kendi pasif endeks yatırım portföyünüzü nasıl oluşturacağınızı hangi ürün leri seçeceğinizden kullanabileceğiniz endeks fonları ve ETF'lere ve bunu yapacağınız platforma kadar öğreneceksiniz.

Pasif Yatırım Nedir?

Endeks portföyünüzü nasıl oluşturacağınızı anlatmadan önce bu yatırım modelinin temellerini, avantajlarını ve dezavantajlarını gözden geçirelim. Eğer zaten ne olduğunu biliyor ve sizin için uygun olduğunu düşünüyorsanız doğrudan bir sonraki noktaya geçip yolculuğunuza başlayabilirsiniz.

Eğer durum böyle değilse açıklayayım. Pasif endeks yatırımı piyasa endekslerini kopyalamayı amaçlayan bir stratejidir. Başka bir deyişle piyasanın genel davranışını taklit etmeye çalışmak, performansını aşmaya çalışmak yerine, ki bu,-çok fazla başarı elde edemeyen- aktif yönetim stratejilerinin yapmaya çalıştığı şeydir.

Bütün bunların ana fikri, uzun vadede aktif yöneticilerin piyasanın tamamını yenememesi ve ayrıca bunu denemek için daha yüksek komisyonlar talep etmeleridir.

Bir fikir vermesi açısından aktif yönetim fonları ile pasif yönetim fonlarını karşılaştıran SPIVA raporuna göre aktif fonların sadece %7'si 15 yıl içinde S&P 500 endeksini aşmayı başardı. 10 yıllık zaman dilimini kullanırsak, bu oran sadece %10.3 olur. Ve 5 yılda %17.

Bir yıllık dönemlerde durum biraz iyileşiyor ancak ezici bir şekilde değil çünkü endeksi geçen aktif fonların yüzdesi %21.35'e çıkıyor. Bu veriler kısa vadede biraz daha fazla aktif fonun daha iyi getiriler elde edebileceğini gösteriyor ancak zaman geçtikçe bunlar kayboluyor.

Bir yatırımcının aktif fonlarla iyi bir performans elde etmesi için iki önemli koşulun sağlanması gerekir: giriş ve çıkış zamanlamasının doğru olması ve doğru fonun seçilmesi. Bu koşullar pasif endeksli yatırım yapıldığında gerekli değildir.

Aktif fonlarla iyi bir getiri elde edebilmek için her an en iyilerini belirleyebilmeniz ve portföyde sürekli değişiklikler yapmanız gerekir. Yani, tamamen pasif olmayan bir yatırım stratejisi.

Ayrıca saf olasılık nedeniyle işler aleyhimize. En iyi fonu bulma şansınızın %80 olduğunu, satın alma zamanını tahmin etme şansınızın %80 olduğunu ve zamanında çıkış yapma şansınızın da %80 olduğunu hayal edin. Bu üç kararın ortak olasılığı 0.80*0.80*0.80 çarpımıdır ve bu da %51'e eşittir yani neredeyse yazı tura atmak gibi bir durumdur.

Endeksli ve/veya ETF'lerle pasif bir endeksli yatırım portföyü ile yatırımlarınızı uzun vadede çok daha kolay bir şekilde idare edebilir, daha az zaman harcayarak ve borsanın en kötü zamanlarında işe yarayan kanıtlanmış bir strateji kullanarak yönetebilirsiniz.

Dahası şematik bir portföy için sadece iki ETF veya küresel olarak çeşitlendirilmiş fonlara sahip olmanız yeterlidir. Biri Hisse Senedi için, diğeri Sabit Getiri için.

Endeksli Yatırım Nasıl Yapılır?

Temelde endeksli yatırım yapmaya başlamanın iki yolu vardır, tıpkı borsada olduğu gibi: yardım alarak veya almadan.

Robo-danışman Yardımıyla

Bu, pasif endeks yatırımcısı olmanın en basit formülü ve aynı zamanda yönetilmesi en kolay olanıdır. Bir danışmanın paranızı endeks fonlarına yatırım stratejisiyle yönetmesine izin vermekten ibarettir.

Bunu yapan kuruluşlar robo danışmanlar veya otomatik yatırım yöneticileri olarak adlandırılır. Farklı risk profilleri için endeks fonları portföyleri oluşturan ve yöneten yüksek derecede uzmanlaşmış yöneticilerdir.

Bunlardan birine yatırım yapmak için sadece uygunluk testi yapmanız gerekir, bu testi kullanarak yatırımcı olarak profilinizi belirleyecek ve size önceden hazırlanmış endeks portföylerinden birini sunacaklar. Testte; varlıklarınız, yatırım deneyiminiz, gelirleriniz, risk iştahınız hakkında sorular olacaktır. Örnek olarak burada Indexa Capital'in testini görebilirsiniz.

Testi doldurup tekliflerini kabul ettikten sonra düzenli katkılardan (şiddetle tavsiye edilir) yeniden dengelemelere kadar robo danışman yatırımlarınızın yönetimini üstlenecektir. Yatırımcı olarak hiçbir şey yapmanıza gerek kalmayacak, sadece planı takip edip zayıf dönemler için psikolojik olarak önceden hazırlıklı olmanız gerekecek.

Kendi Endeks Portföyünüzle

Bu seçenek her şeyi kendileri yönetmek isteyenler içindir: ya yatırım yapmayı öğrenmek istedikleri için ya da yönetim komisyonundan tasarruf etmek istedikleri için.

Bu alternatif konuyla ilgili çalışmak, okumak ve eğitim almak için zaman ayırmak isteyen ve buna sahip olanlar içindir ki kendilerine uygun bir portföy oluşturabilsinler. Ayrıca her yıl birkaç saat ayırarak katkılar ve yeniden dengelemeler yapmaları gerekecektir.

Bariz avantajı kendi endeks fonu portföyünüzle nasıl ve neye yatırım yapacağınızı sizin seçmenizdir yani tüm ihtiyaçlarınızı karşılamayabilecek bir portföy şablonu kullanmak yerine ihtiyaçlarınıza ve hedeflerinize uygun bir elbise dikersiniz. Ayrıca yönetim komisyonu ödemekten de kurtulursunuz.

Dezavantajı ise bir robo-danışman kiralamaktan daha fazla zamanınızı alacak olmasıdır ve endeks fonlarının maliyeti daha yüksek olabilir. Çünkü kurumsal sınıflara erişiminiz olmayacaktır.

Adım Adım Yatırım Portföyü Nasıl Oluşturulur?

Bir endeks portföyü nasıl çalışır? Aktif fonlara yatırım portföyüne çok benzer şekilde çalışır. Fark, esas olarak yatırım yaklaşımında (pasif vs aktif) kullanılacak ürünlerde ve takibin nasıl yapılacağında yatar.

Her durumda başlatmak için gereken adımlar neredeyse değişmez ve şu şekilde özetlenebilir:

- Yatırımcı profilinizi belirleyin.

- Zaman ufkunuzu tanımlayın.

- Yatırım Hedefi.

- Varlık dağılımına karar verin ve portföyü oluşturacak fonları seçin.

- Katkılar ve yeniden dengelemeler yapın.

Toplamda kendi endeks portföyünüzü oluşturmak için 5 adım yeterlidir. Şimdi her birini detaylı olarak inceleyeceğiz.

Pasif Yatırımcı Profilinizi Belirleyin

Bu belki de tüm sürecin en önemli adımıdır. Çünkü yatırımcı profiliniz portföyünüzün riskini ve dayanabileceğiniz volatiliteyi belirleyecektir. Buradan paranızı nasıl ve nerede yatıracağınız ortaya çıkar.

Ben profili Risk ve Volatilite olarak ayırmayı seviyorum. Çünkü ilişkili olsalar da aynı şey değiller.

Volatilite finansal varlıkların kısa vadede fiyat dalgalanmalarıdır. Bunlar bir şeyin olması ve sermayemizi kalıcı olarak kaybetmemize neden olma riski veya toparlanmasını bekleyecek yeterli zamanımızın olmamasıdır. Bu profiller; Hisse Senedi ve Sabit Getirili Menkul Kıymetler (SGMK) için hangi ağırlıklara sahip olmamız gerektiğini bilmemize yardımcı olur.

Ayrıca diğer önemli unsurlar da vardır:

- Zaman ufku.

- Yatırım hedefi veya beklenen getiri, ne kadar kazanmayı bekliyorsunuz.

- Finansal bilginiz veya genel finansal durumunuz.

- Gelirlerinizin istikrarı.

Tüm bu unsurlarla size uygun bir risk ve volatilite profili elde edilir ve bu, yatırım portföyünüzü ve varlık dağılımınızı belirlemek için kullanılacaktır.

Kendi profilinizi Rankia'nınFondutest aracı ile öğrenebilir veya Missouri Üniversitesi'nin risk toleransı testi gibi diğer araçları kullanabilirsiniz.

Yatırım Portföyü Nasıl Dağıtılır? Asset Allocation Stratejisi

Bu, portföyünüzde her varlık türünün ne kadar ağırlığa sahip olacağına karar vereceğiniz kısımdır. Bu ağırlıklar yukarıda belirtilenlerle uyumlu olmalıdır.

Örneğin, çok uzun bir zaman ufkumuz varsa ve ayrıca agresif bir profilimiz varsa, o zaman Hisse Senedi'nde büyük bir ağırlığa sahip olabiliriz ve eğer zaman ufkumuz kısa ve profilimiz muhafazakarsa tam tersi geçerlidir.

Oldukça şematik bir şekilde bir endekslenmiş portföy (ve genel olarak herhangi bir portföy) iki unsurdan oluşur:

- Bir kısmı sabit gelirli, daha az dalgalı ve dolayısıyla daha az riskli olduğu varsayılır. Ve pasif endeksli portföylerde bizim amortisörümüzdür.

- Bir kısmı hisse senedi, borsaya yatırım yapan ve portföyün risk seviyesini belirleyen kısımdır.

Bu temel varlıklara daha sonra altın, GYO'lar aracılığıyla gayrimenkul yatırımı veya para piyasası fonları aracılığıyla likidite gibi diğerleri eklenebilir.

Genel bir kural olarak, hisse senedi oranı ne kadar yüksekse, portföy o kadar fazla risk alır ve tersi de geçerlidir.

Her birinin yüzdesini seçmek için risk profilinizi kullanmalısınız. Bunu bir robo-danışman ile yaptıysanız bu varlık dağılımının nasıl olması gerektiği konusunda net bir fikriniz olacaktır. Aksi takdirde bu varlık tahsisini veya varlık dağılımını belirlemek için farklı stratejiler vardır.

Bunlardan biri 120 kuralını takip etmektir, bu kuralda sadece yaşınızı 120'den çıkarırsınız ve bu hisse senedine yatırılacak yüzde olacaktır. Örneğin 25 yaşındaysanız portföyünüzün %95'i hisse senedinde olacaktır.

Ayrıca en büyük ETF ve endeks fonu yöneticilerinden biri olan Vanguard'ın kullandığı dağıtım modelleri ile de rehberlik edebilirsiniz. Onlarla yıllar boyunca her portföy modelinin tahmini getirisini göreceksiniz.

Başka bir alternatif başlamak için rehber olarak ünlü endeksli portföy modellerini kullanmak ancak bunları kendi durumumuza uyarlamaktır.

Ayrıca oluşturmak istediğiniz endeks fonu portföyünün geçmişteki gelişimini size söyleyecek portfoliovisualizer.com gibi araçlarla simülasyonlar yapabilirsiniz.

Aslında seçeceğiniz fon veya ETF'ye göre sunduğu getiriyi görmek açısından çok faydalı olacaktır. Ve bu şekilde o kötü zamanlara daha iyi hazırlanabilirsiniz.

Portföyünüz için Endeks Fonları veya ETF'leri Seçmek

Endeksli portföyünüzü oluşturmanın bir sonraki adımı malzemeleri seçmektir. Başka bir deyişle portföyün bir parçası olacak fonlar veya ETF'ler.

Her ikisi de endeksli ürünlerdir ve her ikisi de endeksleri kopyalar ancak İspanya'da vergi açısından endeksli fonları kullanmanın daha verimli olmasını sağlayan farklılıklar vardır.

Özetle bir endeks fonu bir yatırım fonu gibi çalışır ve bir ETF bir hisse senedi gibi çalışır. Bu, şu anlama gelir:

- ETF'lerin maliyeti, çeşitliliği ve esnekliği Fonlardan daha iyidir ancak vergilendirmesi daha kötüdür.

- Endeksli fonlar daha pahalı olabilir ve daha az seçenek sunar ancak portföyü yeniden dengelemek için vergi ertelemesi sağlar.

👉 Bu konuda daha derinlemesine bilgi almak isterseniz: Endeks Fonları vs ETF’ler: Hangisi Daha İyi? makalesine göz atabilirsiniz.

Ancak oluşturmak istediğimiz portföye bağlı olarak her iki araca da sahip olunabilir. Daha sonra portföyümüz için hangilerini kullanacağımıza karar vermemiz gerekecek.

Son olarak anlamak için çok basit bir endeksli portföy örneği görelim. Portföyün bileşimi klasik 60/40 olacak, %60 hisse senetlerine ve %40 sabit getirili menkul kıymetlere yatırılacaktır. Bu da orta riskli olup düşen piyasalarda (teorik olarak) çok fazla zarar görmeyecektir.

Endeksli bir portföye sahip olmanın avantajı her iki pozisyonu da kapsamak için iki endeksli fonun yeterli olmasıdır. Nedeni tüm dünyanın davranışını kopyalayan endeksli fonlar ve tahvil piyasası için aynısını yapan diğer fonlar olmasıdır.

Bir endeks fonu seçerken TER veya Total Expense Ratio'suna yani toplam maliyetine ve endeksi ne kadar saptığını bilmek için tracking hatasına dikkat edebilirsin.

Bu durumda seçilenler şunlar olacak:

| Fon | ISIN | TER | |||||

| Hisse Senedi | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% | ||||

| Tahvil | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

| Fon | ISIN | TER | |

| Hisse Senedi | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% |

| Tahvil | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

Eğer gelişmekte olan ülkelere yatırım yapmak istiyorsak MSCI World yerine MSCI ACWI kullanabiliriz veya hisse senedi portföyü yüzdesi için bir fon daha ekleyebiliriz ve aynı şekilde herhangi bir başka değişiklikle de yapabiliriz.

Bu cüzdanı portfolio visualizer gibi bir araçta test etmek yeterli olacaktır, böylece performansını görebilirsiniz. Aşağıdaki tablo bu portföyün 2016'dan itibaren performansını göstermektedir:

Yukarıda önerdiğim gibi klasik 60/40'ın yanı sıra Fonlar ve ETF'ler, Kalıcı Portföy, Ray Dalio'nun All Weather portföyü, Golden Portfolio veya benzer stratejileri takip eden başka tür portföyler oluşturmak için de kullanılabilir.

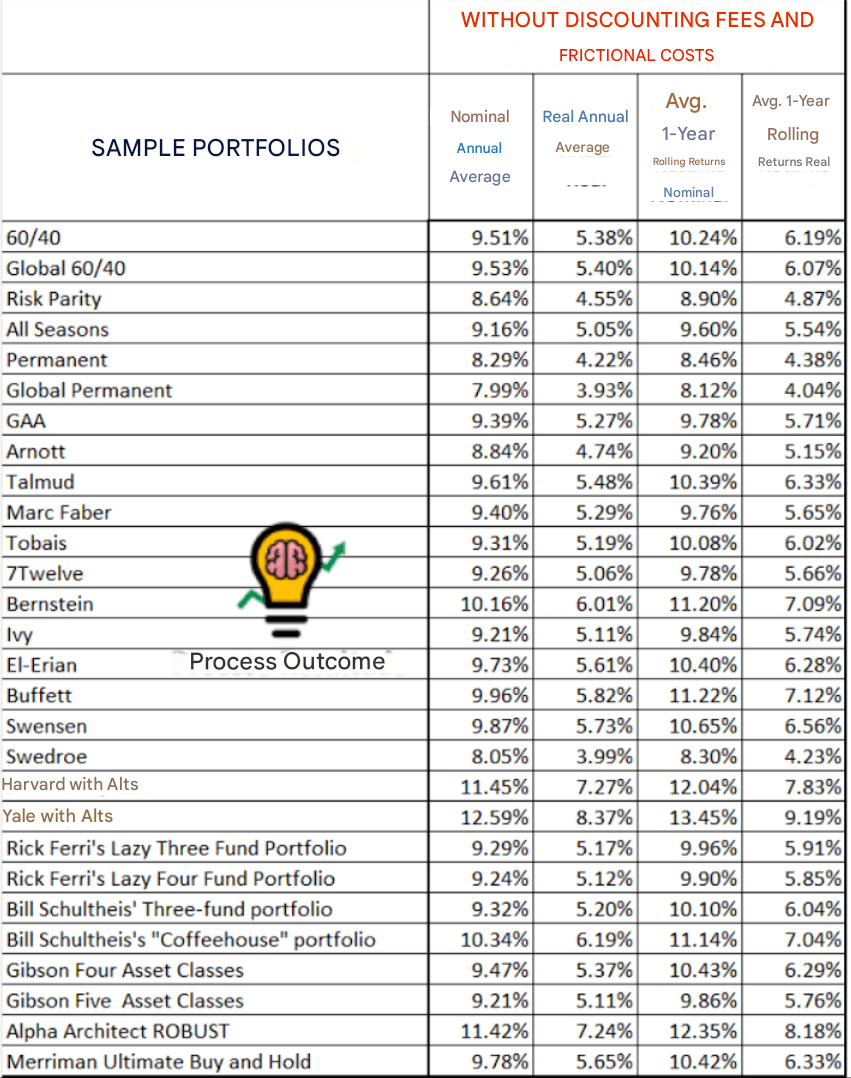

Aşağıdaki tablo farklı model endeksli portföyler için enflasyon öncesi ve sonrası getirileri göstermektedir:

Katkı ve Yeniden Dengeleme Nasıl Yapılır

Yatırım yapmaya başladıktan sonra sadece pasif portföyün takibini yapmak kalır. Bu da düzenli olarak daha fazla para yatırmak ve gerektiğinde yeniden dengeleme yapmak anlamına gelir. Aslında bu sistem özellikle düzenli katkılar yapmak için tasarlanmıştır.

Pasif yönetimin avantajlarından biri başlatmak için büyük miktarlarda yatırım yapmanıza gerek olmamasıdır. Ayrıca fonları veya ETF'leri izlemek veya analiz etmek için büyük bilgi veya fazla zaman gerektirmez.

Bir robo-danışman ile yatırım yapıyorsanız her şeyi o halledecektir. Aksi takdirde bunu kendi başınıza yapmanız gerekecek. Bu noktada iki seçeneğiniz var:

- Her dönem her varlığın başlangıç ağırlığını korumak için yatırım yapmak.

- Portföyü yeniden dengelemek için katkıları kullanmak.

İlk seçenek en basit olanıdır: her varlığın karşılık gelen yüzdesini satın alırsınız. Tek dezavantajı bu durumun her ay ne kadar yatırım yapmanız gerektiğini veya portföyünüzde taşıyabileceğiniz veya taşımak istediğiniz maksimum fon miktarını belirleyebilmesidir.

Bunu daha iyi anlamanız için her ay 2.200 TL yatıracaksanız, bu miktar portföyünüzdeki tüm varlıkları satın almak için yeterli sermaye olmayabilir ve bu durumda bu katkıları biriktirip miktar daha az olduğunda yatırım yapmanız daha iyi olacaktır.

İkinci seçenek, katkıları portföyünüzü yeniden dengelemek için kullanmaktır. Yeniden dengeleme portföyünüzün ağırlıklarını orijinal bileşimine geri getirmekten başka bir şey değildir. Zamanla piyasanın basit evrimi nedeniyle portföyünüzün dağılımı değişecektir. Değişken gelir sabit olandan çok daha fazla artabilir ve bu da her bir kısmın ağırlığının dengesizleşmesine neden olabilir.

Örneğin 60/40 bir portföyde borsa çok yükselirse değişken gelir yüzdesi %70'e ve sabit gelir %30'a çıkabilir. Bu yeni dağılım artık başlangıçtaki planınıza yanıt vermeyecek ve portföyü başlangıç ağırlıklarına geri döndürmeniz gerekecektir. Bu, portföyünüzün artık profilinizle uyumlu olmaması için yapılır.

Bunu yapmak için değişken gelir portföyünün bir kısmını sabit gelir portföyüne aktarabilir veya dengeyi yeniden sağlamak için katkılarınızı kullanabilirsiniz. Yani her ay yatırdığınız 2.200 TL'yi en çok düşen portföy kısmına eklemek. Bu durumda bu parayı sabit gelir kısmına yatırmanız gerekecektir.

Portföyü yılda bir veya iki kez veya orijinal ağırlıklarından büyük bir sapma olduğunda yeniden dengelemek riskin yatırımcı profilinizle uyumlu kalması için önemlidir.

Böylece pasif bir portföy oluşturulur ve yönetilir.