Borsa

Dolar Maliyet Ortalaması (DCA): Nedir ve Nasıl Çalışır?

Bu yazımıda, Dolar Maliyet Ortalaması (DCA) hakkında ayrıntılı bilgi vereceğiz. DCA (Dollar-Cost Averaging), düzenli katkılar yoluyla uzun vadede bileşik faizden faydalanmayı hedefleyen bir yatırım yöntemidir. Bu yazıda DCA'nın ne olduğu, nasıl çalıştığı, karların yeniden yatırılmasının önemi, zamanın getiri üzerindeki etkisi ve yaygın yapılan hataları ele alacağız. Tüm bunlar, DCA'nın diğer yatırım yöntemleriyle karşılaştırılması fikriyle, avantaj ve dezavantajları hakkında dengeli bir bakış açısı sunmak amacıyla işlenecektir.

.jpg?1702543624)

DCA’ya Yaklaşım: Ne Zaman Mantıklı Hale Gelir?

Geleceğe yönelik tasarruf düşüncesiyle karşı karşıya kaldığınızda iki seçeneğiniz bulunmaktadır: birikimlerinizi banka hesabında ya da risksiz mevduatlarda tutarak saklamak ya da biraz getiri elde etmek için bu parayı düzenli olarak yatırıma yönlendirmek. İşte DCA, birikimlerimizi uzun vadede değerlendirmek ve enflasyon nedeniyle değer kaybını önlemek için rahat bir yatırım yöntemi sunar.

DCA Stratejisi Nedir?

Basitçe ifade etmek gerekirse; DCA örneğin aydan aya düzenli yatırımlar yaparak bir finansal varlıkta bileşik faizden faydalanma yöntemidir. Bu yöntemle gelirlerimiz sayesinde her ay oluşturduğumuz birikimleri, düzenli olarak bir veya daha fazla varlığa yatırım yaparak değerlendirmiş oluruz. Böylece sadece tasarruf çabalarımızla değil, aynı zamanda yatırımlardan elde edilen getirilerle de birikimlerimizin büyümesini sağlarız. Bu, kademeli yatırımlar yaparak tüm varlıkları 'tek seferde' yatırmaktan kaçınma prensibine dayanır.

Böylelikle bileşik faizin gücünü kullanarak tüm getirilerimizi tekrar yatırıma dönüştürürüz ve maliyetimizin zamanla oldukça düşmesini sağlarız.

Dolar Maliyet Ortalaması: Nasıl çalışır?

DCA’nın anahtarı üç temel noktada yatmaktadır:

- Düzenli katkılar,

- Bileşik faiz,

- Zaman.

Bu üçünün birleşimi, stratejinin güçlü bir getiri sunmasını sağlar.

Yatırımlarımız ne olursa olsun, düzenli katkılar yapma konusunda kendimizi disipline etmemiz gerekmektedir. Özellikle piyasa düşükken yatırım yapmak, ortalama maliyetimizi düşürür ve gelecekteki getirilerimizi artırır.

Gelecek için biriktirdiğimizde, elde ettiğimiz her türlü karı (örneğin, temettüler) yeniden yatırmamız gerekir.

Bu yeniden yatırım ve zamanın geçişi, bileşik faizin gücünü artırarak yatırımlarımızın daha hızlı büyümesini sağlar.

Dolar Maliyet Ortalaması'nın Pratik Örneği

Farklı durumlar için çeşitli örnekler sunacağız ancak şimdilik basit bir örneğe bakalım:

Eğer ilk yıl %5 getiri ile 10.000 TL yatırırsak, 500 TL kazanırız.

İkinci yıl elde ettiğimiz 500 TL'yi yatırırsak, ikinci yılın sonunda 10.500 TL'nin %5'i olan 525 TL kazanmış oluruz. Eğer her yıl karları yeniden yatırırsak, uzun vadede getiri artacaktır.

- 10 yıl sonra getiri %63,

- 20 yıl sonra %165 ve

- 30 yıl sonra %330 olacaktır.

Gördüğünüz gibi, bileşik faizden faydalanmanın iki anahtarı, karları yeniden yatırmak ve zamanın uzunluğudur. Zaman ne kadar uzun olursa, bileşik faizden o kadar çok faydalanırız.

DCA Stratejisinin Aydan Aya Yönetimi

Uzun vadede, önceki örneğimizde açıkladığımız gibi bir getiri sağlanabilir, ancak kısa vadede aydan aya nasıl başlayabiliriz? İşte aşağıda bir örnek:

| An | Yatırım | Hisse başına fiyat | Alınan hisseler | ||||

| Ay 1 | 100 TL | 10 TL | 10 | ||||

| Ay 2 | 100 TL | 10 TL | 10 | ||||

| Ay 3 | 100 TL | 5 TL | 20 | ||||

| Ay 4 | 100 TL | 8 TL | 12,5 | ||||

| Ay 5 | 100 TL | 10 TL | 10 | ||||

| Portföyümün özeti | 500 TL | 8 TL | 62,5 |

| An | Yatırım | Hisse başına fiyat | Alınan hisseler |

| Ay 1 | 100 TL | 10 TL | 10 |

| Ay 2 | 100 TL | 10 TL | 10 |

| Ay 3 | 100 TL | 5 TL | 20 |

| Ay 4 | 100 TL | 8 TL | 12,5 |

| Ay 5 | 100 TL | 10 TL | 10 |

| Portföyümün özeti | 500 TL | 8 TL | 62,5 |

Görüldüğü üzere, DCA yöntemini uygulayarak, hisse başına ortalama 8 TL fiyat elde edilmiş. Şimdi, tüm miktarı doğrudan yatırmış olsaydık durum nasıl olurdu? İşte bir karşılaştırma:

| Zaman | Yatırım | Hisse başına fiyat | Alınan hisseler | ||||

| Ay 1 | 500€ | 10€ | 50 | ||||

| Portföyümün özeti | 500€ | 10€ | 50 |

| Zaman | Yatırım | Hisse başına fiyat | Alınan hisseler |

| Ay 1 | 500€ | 10€ | 50 |

| Portföyümün özeti | 500€ | 10€ | 50 |

Bu durumda, Dolar Maliyet Ortalaması yöntemi kullanarak 12,5 hisse daha fazla alınmış oldu.

Eğer bu durumu bir grafikle gösterebilseydik, fiyatın düştüğü zamanlarda yatırım miktarımızla daha fazla hisse alabildiğimizi gösteren azalan eğilimli bir grafik şeklinde olurdu.

👉 Diğer stratejiler hakkında daha fazla bilgi öğrenmek için yazımızı okuyabilirsiniz: Borsada Nasıl Yatırım Yapılır? | Başlangıç Rehberi

DCA Yaparken Yatırıma Ne Zaman Başlamak Daha İyidir?

Dürüst olmak gerekirse, bu pek önemli değildir.

Öncelikle yatırımlara başladığınızda ve düzenli katkılar yapmaya başladığınızda, alımlarınızın ortalama fiyatı büyük ölçüde etkilenecektir. Çünkü yeni alım miktarı, o anda yatırımlarınızın toplam değerine göre daha yüksek olacaktır. Bu etki, yatırımlarınızın ilk yıllarında çok dalgalı bir davranış sergilemesine neden olur ve piyasa güçlü bir şekilde yükselmediği sürece, getiriler sık sık pozitiften negatife veya negatiften pozitife dönebilir.

Dolayısıyla DCA'da, daha önce de belirttiğimiz gibi, önemli olan yatırım süresidir, başlama zamanı değil. Ne kadar erken başlarsanız o kadar iyi. Genellikle söylenildiği gibi, başlamak için en iyi gün dündür ve bugün ikinci en iyi gündür. Şüphesiz, yarından daha iyidir.

Ve şimdi, ne kadar kazanabileceğinizi belirlemeye hazır mısınız?

Düzenli Olarak Yatırım Yapsaydım Ne Kadar Kazanabilirdim?

Son 5 yıl hakkında konuşmak biraz yanıltıcı olabilir; bu yüzden, daha kapsamlı bir analiz yapacağım. Daha geniş bir perspektif için, S&P 500 endeksinin 1983'ten 2022'ye kadar olan ‘Toplam Getiri’ verilerini inceledim. Bu dönem boyunca endeks tam %3.179 değer kazanmış.

Endeksin tarihsel verileri kullanılarak 5, 10, 15 ve 20 yıllık zaman dilimleri için analizler yaptım.

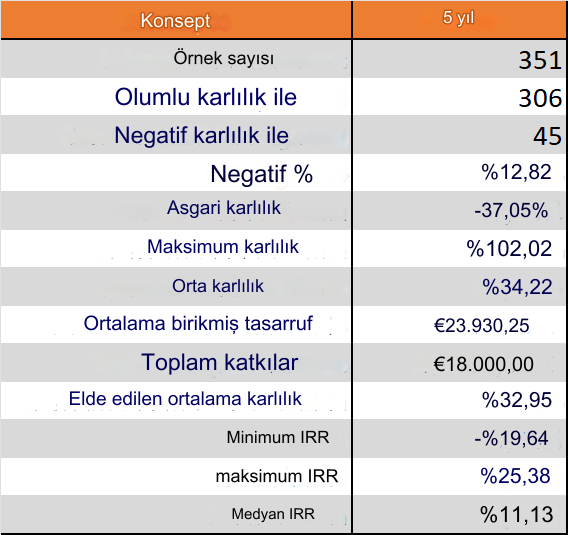

5 Yıllık DCA Yatırımı

Örneğin, 5 yıllık bir süreçte;

- Ocak 1983'ten Ocak 1988'e kadar,

- Şubat 1983'ten Şubat 1988'e kadar,

- Mart 1983'ten Mart 1988'e kadar,

- Ve böyle devam eder.

Bu süre zarfında S&P 500'e ayda aynı miktar katkı sağlayarak DCA yöntemi kullanırsak, bekleyebileceğimiz sonuçlar şöyledir: 351 dönem içinde, 45 tanesinde 5 yıl sonunda negatif bir sonuç elde edilmiş, bu da 5 yıllık periyotlarda para kaybetme ihtimalinin %12,82 olduğu anlamına gelir.

En kötü durumda ise, bu -%37,05'e ulaşabilir. Diğer taraftan, ortalama getiri %34,22 olurken, en iyi durumda %102,02 ile paramızı ikiye katlama şansı bulunur.

Bu nedenle, 5 yıllık süreçlerde tamamen hisse senedine yatırım yapmak üzücü sonuçlar doğurabilir. Daha muhafazakar yaklaşımlarla sabit ve değişken getirileri birleştirmek daha akıllıca olabilir.

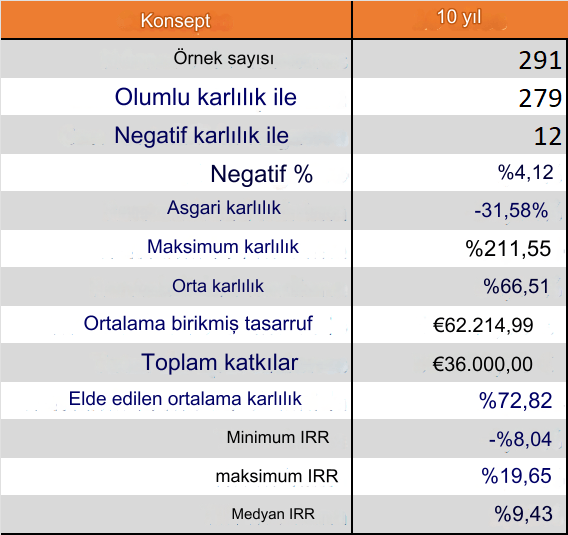

Daha Uzun Sürelerle Ne Olur? 10, 15 ve 20 Yıllık Yatırımlarda DCA Stratejisi

10 yıllık süreç için;

- Ocak 1983'ten Ocak 1993'e,

- Şubat 1983'ten Şubat 1993'e,

- Mart 1983'ten Mart 1993'e,

- Ve böyle devam eder.

Zamanla işler daha iyiye gider; daha uzun süreler, başarılı olma ihtimalini artırır. Bu durumda, 291 örnekten sadece 12'si 10 yıl sonunda kayıp yaşar, ki bu sadece %4,12'lik bir olasılıktır. Ancak en kötü durumda kayıp -%31,58 olabilir.

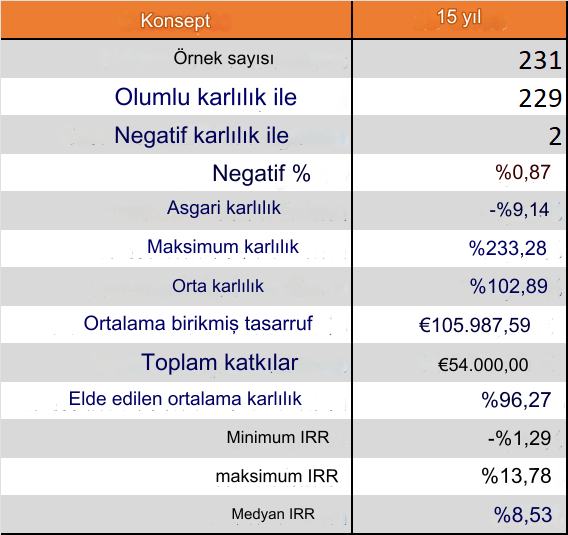

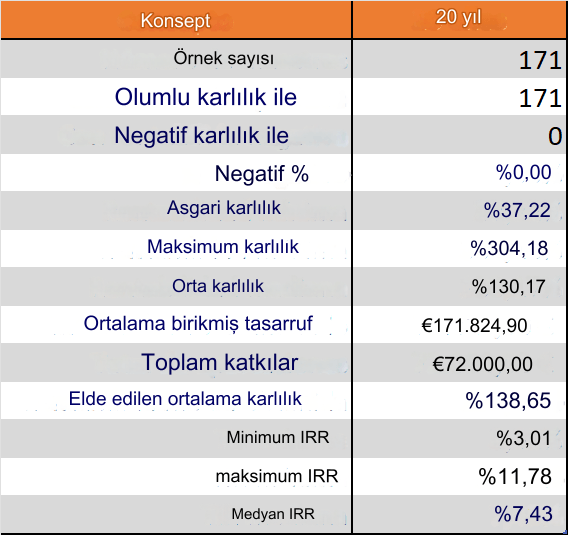

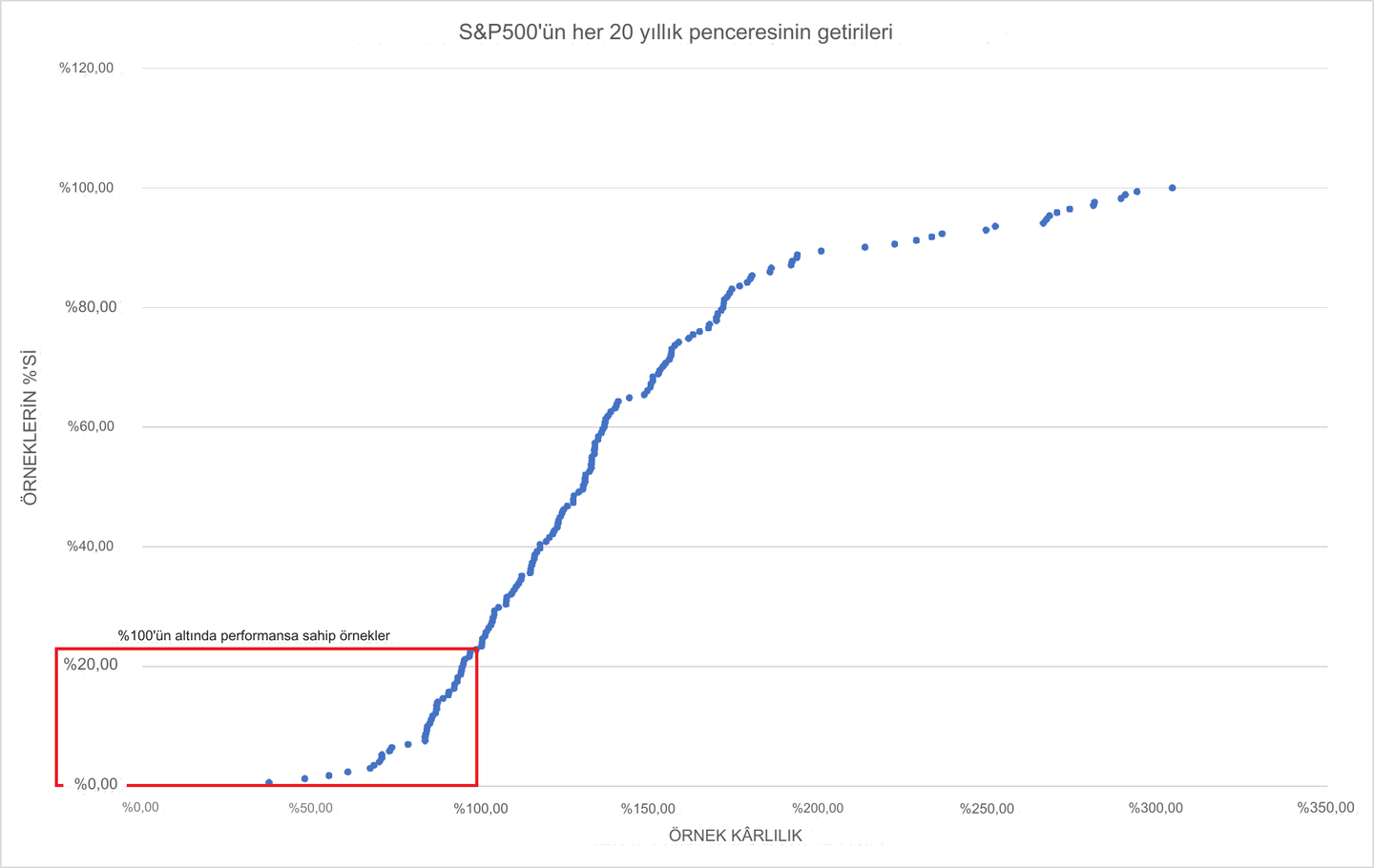

Aynı metodolojiyle, 15 ve 20 yıl süreçler için de analizler yapılmıştır. 15 yıl süresince, kayıp yaşama olasılığı neredeyse yok denecek kadar azdır; örneklerin %1'inden daha azı kayıp yaşar ve en kötü durum -%9,14'tür.

20 yıl süresince ise, DCA stratejisiyle yapılan yatırımlardan her zaman kazanç sağlanır; en kötü durumda %37,22 getiri elde edilir. Ortalama olarak ise %130 kazanç sağlanır, yani sermaye neredeyse üç katına çıkar. En iyi durumda ise, varlıklarımız dört katına kadar artabilir!

Tüm 20 yıllık örnekleri incelediğimizde, getirisi %100'ü aşmayan örneklerin sadece %22 olduğunu görebiliriz. Bu da, sermayemizi en az iki katına çıkarma olasılığımızın %78 olduğunu gösterir.

Sonuç olarak, DCA, bileşik faizin gücü sayesinde, uzun vadede daha iyi performans gösterdiğini kanıtlar.

DCA Yapmak İçin En İyi Endeksler Hangileridir?

Uzun vadeli yatırım yapmak istiyorsanız, yolculuğunuz boyunca pek çok şey değişebileceği için anahtar kelime çeşitliliktir. Yatırımınızı tek bir ülke veya bölgeye yoğunlaştırmamak önemlidir. İşte size faydalı olabilecek üç seçenek sunuyorum:

Birinci seçenek, dünya genelindeki şirketleri kapsayan küresel endekslerden birini tercih etmektir:

- MSCI World: Şu anda 23 gelişmiş ülkeden şirketleri içerir.

- MSCI All Country World: Bu endeks, gelişmekte olan ülkeleri de dahil eder ve şu anda 26 ülkeyi kapsar.

- Eğer daha geniş bir kapsam arıyorsanız, FTSE endeksleri de iyi bir seçenek olabilir:

- FTSE World

- FTSE All Country World

İkinci seçenek olarak, ilgilendiğiniz her ülke veya bölgenin endekslerine yatırım yaparak kendi portföyünüzü oluşturabilirsiniz. Örneğin, bir portföyde Kuzey Amerika, Avrupa, Asya ve gelişmekte olan ülkelerden hisseler olabilir. Bu yöntemle her bölgeye uygun ağırlık vermiş olursunuz.

Üçüncü seçenek ise, bir Robo-Danışman kullanmaktır. Özellikle yatırımlarınızı bir uzmana devretmek istiyorsanız, piyasa durumuna göre portföyünüzü otomatik olarak ayarlayan bu hizmetten faydalanabilirsiniz.

👉MSCI endeksleri hakkında daha fazla bilgi edinmek için yazımızı okuyabilirsiniz: "MSCI Endeksleri: Tarihçesi, İşleyişi ve Yatırım Yöntemleri"

DCA Yapmak İçin En İyi Şirketler Hangileridir?

Portföy çeşitliliği göz önünde bulundurulduğunda, her bir katkıda yaklaşık 25 şirkete yatırım yapabileceğiniz sürece, DCA stratejisi için hisse senetleri uygun bir seçenek olmayabilir. Bu, optimal bir portföy çeşitliliği sağlar.

Ayrıca, hem hisse fiyatlarını hem de işlem başına komisyonları göz önünde bulundurmalıyız. Alınan miktarla ilgili komisyon maliyetinin yüksek olmamasına dikkat etmek gereklidir.

Diğer yandan, bileşik faiz getirilerin yeniden yatırımına dayanır. Eğer temettü dağıtan hisseler seçerseniz, her seferinde bu hisseler için vergi ödemeniz gerekecektir. Bu, bileşik faizin etkinliğini azaltabilir.

Büyük temettüler dağıtan şirketlerden kaçınmalı, bunun yerine karlarını yenilik yapmak ve borca başvurmadan büyümek için kullanan şirketleri tercih etmelisiniz. İdeal olarak, büyüme potansiyeli yüksek, yenilikçi, pazarı genişleyebilen ve az borçlu şirketler en iyi seçenekler arasında yer alır.

DCA Uygularken Sorulması Gereken 5 Soru

Her hata, az açıkla, bunun hakkında bir post çıkarmak istiyorum, bu, DCA'nın hatalarına daha geniş bir posta giriş niteliğindedir.

DCA veya düzenli katkılarla yatırım yapmaya ne zaman başlamak daha iyidir?

DCA yatırımlarıyla maksimum getiri elde etmek için bileşik faizin etkili bir şekilde çalışması gereklidir. Bu etki, ilk yıllarda belirgin olmasa da, zaman geçtikçe güçlenir. Bu nedenle, ne kadar erken başlanırsa, o kadar iyi sonuçlar elde edilir, çünkü bileşik faiz için en kritik faktör zamanın kendisidir.

DCA'dan maksimum faydayı elde etmek için hangi yatırım araçlarına yönelmek daha iyidir?

Yatırım araçları arasında seçim yaparken, vergi maliyetleri ve yeniden yatırım ihtiyacını minimize eden seçenekleri tercih etmek önemlidir. Bu nedenle, hisse senetleri, bonolar, yatırım fonları, endeks fonları, PIAS'lar veya emeklilik planları arasında, birikimli fonlar ve ETF'ler gibi vergi avantajı sunan araçlar öne çıkar. Bu araçlar, elde edilen getiriler üzerinden hemen vergi ödenmesini gerektirmez, böylece yeniden yatırım yaparken ek maliyet ve zahmetten kaçınılmış olur.

👉 Daha fazla bilgi için: Yatırım İçin En İyi ETF'ler

Düşük piyasa dönemlerinde DCA yatırımlarını durdurmak mı gerekir?

Asla. Düşük piyasa dönemlerinde yatırım yapmaya devam etmek, uzun vadede getirilerinizi maksimize etmenin kritik bir parçasıdır. Bu dönemlerde yapılan yatırımlar, piyasa toparlandığında muazzam getiriler sunabilir. Yatırımı durdurmak, olası kazançları kaçırmanıza ve var olan düşüşlerden daha derin kayıplar yaşamanıza neden olabilir.

Yatırımları çeşitlendirmek mi daha iyidir?

Evet, kesinlikle. DCA stratejisi uzun vadeli bir yaklaşımdır ve yıllar içinde koşullar değişebilir. Bu nedenle, yatırımlarınızı çeşitli şirketlere, ülkelere veya bölgelere yaymak, riskleri minimize etmek ve potansiyel getirileri maksimize etmek için en iyi stratejidir. Ayrıca, global yatırımlar yaparak bugünün kazananları yarının kaybedenleri olabileceği gerçeğiyle başa çıkabilirsiniz.

Hangi komisyonlar makuldür ve hangi yatırım ürünlerinden kaçınmalıyım?

Endeksli fonlar veya ETF'ler için komisyon oranları yıllık %0,30 ile %0,40 arasında olmalıdır. Aktif yönetimli fonlar için ise bu oran %1,50 ile %1,75 arasında olabilir. Daha yüksek komisyon oranlarına sahip ürünler, yatırımcıya ek bir değer sunmaksızın getirileri düşürür. Özellikle PIAS ve Unit Linked gibi ürünlerde yüksek komisyonlar sıkça karşılaşılan bir durum olup, genellikle bu ürünleri satan kişiler için kazanç sağlar. Yatırımcı olarak bu tür maliyetleri minimize ederek daha sağlıklı bir getiri elde etmek mümkündür.

DCA: Tasarruflarımı Değerlendirmek için En İyi Yatırım Yöntemi mi?

Dolar Maliyet Ortalaması (DCA), çeşitli avantajlar ve dezavantajlar sunarak yatırımcı profillerine göre farklı etkiler yaratır. Bu yöntem, karmaşık yatırım bilgisi gerektirmeyen ve az sermaye ile başlanabilen basit ve erişilebilir bir stratejidir. Otomatik yatırım araçları sayesinde, yatırımcılar günlük yatırım işlemleri konusunda endişelenmeden birikimlerini değerlendirebilirler.

Ancak, DCA stratejisinin sabır ve uzun vadeli bir bakış açısı gerektirdiği unutulmamalıdır. Diğer yatırım stratejileri daha yüksek getiri sunabilir, ancak bunlar daha fazla zaman, bilgi, risk ve adanmışlık gerektirir. DCA'nın cazibesi, çaba-risk-getiri dengesinde yatmaktadır ve uzun vadede son derece etkilidir.

DCA'nın Avantajları:

- ✅ Anlaşılması kolay ve her yatırımcının erişimine açıktır.

- ✅ Otomatik yatırım araçları ile yatırım işlemleri kolaylaştırılır.

- ✅ Karmaşık finansal ürünlere ihtiyaç duyulmaz.

- ✅ Düzenli tasarruf ile başlanabilir.

- ✅ Yatırımların volatilitesi azalır.

DCA yapmanın eksileri

- ❌ Optimal sonuçlar ancak uzun vadede elde edilir.

- ❌ Büyük miktarlarda sermayesi olanlar için, tek seferde yatırım yapmak genellikle daha karlıdır.

Sonuç olarak, DCA, her tür yatırımcı için uygun, erişilebilir ve volatilitenin az olduğu bir yatırım yoludur. Özellikle sınırlı kaynaklara sahip bireyler veya uzun vadeli stratejiyi benimseyen yatırımcılar için idealdir.

DCA Hakkında Sıkça Sorulan Sorular (SSS)

DCA BTC Nedir?

Bu, Bitcoin gibi yüksek volatiliteye sahip kripto para birimlerine düzenli olarak yatırım yapma stratejisidir. DCA, bu tür volatil piyasalarda yatırım sürecini daha yönetilebilir ve keyifli hale getirir.

DCA'nın Özellikleri Nelerdir?

Dolar Maliyet Ortalaması, piyasaların durumuna bakılmaksızın belirli aralıklarla düzenli miktarlarda para yatırma stratejisidir. Bu otomatikleştirilmiş süreç, yatırımların volatilitesini azaltır ve piyasa dalgalanmalarını hafifletir. Ayrıca, piyasaların gelecekteki durumunu tahmin etme yükünü de azaltır.

Yatırımlar genellikle uzun vadeli olarak planlanır ve bu strateji, zaman içinde sabit bir birikim oluşturmayı amaçlar.