ETF'ler

ETF Portföyü Nasıl Oluşturulur?

ETF'ler Yatırım Fonları ve hisseler arasında bir kombinasyondur. Bu yüzden Türkçe çevirisi Yatırım Fonlarıdır. "Kotasyonlu" kelimesi, hisse senetleri gibi alınıp satılabileceği anlamına gelir ve Türkiye'de bunlarla aynı vergi muamelesi görürler.

ETF'lerin avantajı, iç işlemlerinin Yatırım Fonlarından daha ucuz ve verimli olması ve ayrıca eşsiz bir çeşitlilik sunmasıdır. Hemen hemen her konuyu, ülke, bölge, strateji ve varlık türünü bulabiliriz.

Bu makalede ETF'lerle bir portföy nasıl oluşturulur, basit pasif endekslerden kısa ve orta vadeli odaklı olanlara kadar açıklayacağım.

Ancak burada önemli bir nokta bu portföylerin çok genel olmasıdır yani her okuyucunun ihtiyaçlarına, hedeflerine ve durumlarına göre yapılmamıştır. Başka bir deyişle, açıklayacağım portföyler sadece hangi yöne gitmeniz gerektiğini gösteren bir pusuladır ama hiçbir zaman her birinizin izlemesi gereken kesin yolu olmayı amaçlamazlar.

Portföyler, hepimiz aynı koşullarda yaşıyormuşuz gibi uygulanan basit şablonlar veya “templates” yerine kişiye özel olmalıdır. İki kişi aynı risk profiline sahip olabilir ancak biri diğerinden daha fazla volatiliteye dayanabilir veya daha düşük beklenen getiri oranına ihtiyaç duyabilir. Çünkü geliri ve katkıları daha yüksek olabilir.

Daha fazla bilgi için makalemizi okuyabilirsiniz 👉ETF nedir nasıl çalışır?

ETF'lerin Portföy Çeşitlendirmesindeki Önemi

Daha önce de belirttiğim gibi ETF'ler bize çok büyük bir çeşitlilik sunar. Bu yatırım fonlarından çok daha fazladır. Bu yüzden uzun vadeli, kısa veya orta vadeli olmak üzere hemen hemen her portföyde yer aldıkları hipotezini varsayıyorum.

Bunun bir örneğini faiz oranlarının güçlü bir şekilde yükselmeye başladığı ve çoğu Sabit Gelir Endeksi Fonunun

büyük düşüşler yaşadığı 2023 yılında görüldü. Bunun nedeni, çoğunlukla çok geniş olan ve türlerin orta uzun kısmını yakalamaya çalışan endeksleri takip ettikleri için çok uzun vadeye ve sürelere sahip olmalarıdır. Süre ne kadar uzun olursa faizler yükseldiğinde fiyatta düşüş de o kadar büyük olur.

ETF'ler, türlerin kısa kısmına odaklanan çok odaklı bir Sabit Getiri merdiveni oluşturmamıza ve böylece faiz oranlarının etkisini azaltmamıza izin verirdi. Bunun nedeni , örneğin 6 aydan kısa veya bir yıldan kısa, 1 ila 3 yıl vb. gibi

çok çeşitli vade ve sürelere sahip ETF'ler bulabilmemizdir .

Ve bunlar arasında belirli bir vadeye ve yüzen oranlara, yerel para birimindeki gelişmekte olanlara veya gelişmiş olanların egemenlerine kadar neredeyse aklımıza gelebilecek her şeye maruz kalınabilir.

İşte bu yüzden ETF'ler çok iyi bir çeşitlendirme yapmamıza ve yönetmemize izin verir. Burada, aşırı çeşitliliğe düşme hatasını yapmamak ve sonuçta daha yüksek maliyetler, yönetim süresi ve daha düşük getiriler getirecek her renk ve tattan sahip olmamak önemlidir.

ETF'lere Yatırım Yapmanın Avantajları ve Dezavantajları

Zaten ETF'lerin büyük çeşitliliği ve daha düşük iç maliyetlerinin avantajlarını belirttim. Diğerleri şunlar olabilir:

- Genellikle daha düşük komisyonlar. Endeksli Fonların ortalama komisyonu %0.25 iken ETF'lerin komisyonu %0.17'dir.

- Piyasa saatleri içinde herhangi bir zamanda satın alabilir ve satabiliriz, her zaman fiyatı ve net varlık değerini biliriz. Bu, sadece günde bir kez satın alabileceğimiz veya satabileceğimiz ve oturumun sonuna kadar Net Varlık Değerini bilmediğimiz Yatırım Fonları ile yapılamaz.

Bant yeniden dengelemesi yaparsak, portföyümüzde az sayıda ETF bulundurursak ve DCA katkıları yaparsak bu vergi etkisini bu vergi etkisini azaltabiliriz.

Yine de ETF'lerin sahip olduğu esneklik ve çeşitliliğin daha düşük komisyonlarla birlikte az işlem yapılırsa bu dezavantajı telafi edebileceğini düşünüyorum.

Bazıları bana çok sayıda ETF'nin işlem görmesi (Avrupa'da neredeyse iki bin), büyük bir dezavantaj olduğunu söyledi çünkü hangisini seçeceklerini bilmiyorlar. Ayrıca birçokları her yıl damıtılıyor ve/veya likide ediliyor.

Haklılar, ama bunun için bu Endeksli Yatırım Blogu Rankia'da soruları yanıtlamaya ve bir nebze yardımcı olmaya çalışıyoruz. Bu konuda başka bir çözüm de büyük yöneticilerin ve 500 milyondan fazla Aktif alt yönetimi (AUM) olanların en genişlerinden başlamak olabilir. Bu, listelenmeme ve/veya likidasyon olasılığını azaltır.

ETF Portföyünüzü Oluşturmak için Temeller

Her zaman dürüst olmamız gerektiğini ve sahip olmak istediğimiz portföyü, sahip olabileceğimiz portföyü ve sahip olmamız gereken portföyü ayırt etmemiz gerektiğini söylemişimdir.

Hepimiz portföyümüzde NVDA'ya sahip olmak isteriz veya yıl boyunca SP500'den daha fazla getiri sağlayan herhangi bir ETF veya son yıllarda en çok artanı. Ancak önce getiriye sonra riske bakmak, en kötü senaryoda sürdüremeyeceğimiz portföylere sahip olmamıza neden olabilir. Daha düşük getiri sağlayan rüzgar ve dalgalar karşısında planı ve stratejiyi terk etmeden sürdürebileceğimiz bir şeye sahip olmak iyidir,

Bir kez bunun farkına vardığımızda, sahip olabileceğimiz portföyü oluşturabiliriz ancak bu kesin olan değildir. Çünkü bu portföyün bize gelecekte istediğimiz miktarı elde etmek için ihtiyaç duyduğumuz beklenen getirileri sağlayıp sağlamayacağını kontrol etmeliyiz. Bu portföyü ayarlarız ve sahip olmamız gereken portföye ulaşmak için değiştiririz. Bu sonuncusuyla başlamak acil değil, ancak hedefimiz bu olmalıdır.

Yukarıdaki süreçte tanımlanması gerekenler:

- Risk ve Volatilite Profili.

- Ben bunları ayırmayı severim çünkü her iki kavram da ilişkili olsalar da aynı şey değiller.dir. Volatilite, finansal varlıkların kısa vadeli fiyat dalgalanmalarıdır. Bir şeyin olması ve bizi kalıcı olarak sermaye kaybetmeye zorlaması riskidir veya artık toparlanmasını beklemek için yeterli zamanımız olmayabilir. Bu profiller, RV ve RF'nin ne kadar ağırlığa sahip olması gerektiğini bilmemize yardımcı olur.

- Zaman Horizontali:

- Burada parayı ne kadar süre boyunca çekme ihtiyacı duymadan yatırılı bırakabileceğimizi belirlememiz gerekiyor. Risk ve volatilite profilimizi bilmek, piyasada ne kadar süre kalmamız gerektiğini anlamamızda oldukça yardımcı olacaktır.

- Yatırım Hedefi.

- Birikimlerimizi neden yatırmak istediğimizi belirlemeliyiz. Bunu emeklilik için mi, çocukların eğitimi için mi, bir gayrimenkul satın almak için mi yapıyoruz, vb. Sadece bu şekilde zaman dilimimizin sonunda ne kadar paraya ihtiyacımız olduğunu ve dolayısıyla hangi getiri oranını aramamız gerektiğini bilebiliriz. Elbette, getirinin çoğu zaman yetersiz kalacağı durumlar olacaktır ancak bunu tamamlamanın yolları vardır ve hiçbir çözüm sihirli değildir. Örneğin, daha fazla katkıda bulunmak, daha fazla yıl yatırım yapmak veya gelecekteki beklentileri düşürmek gibi.

- Strateji Seçimi:

- Eğer önceki noktaları netleştirdiysek şimdi sadece onları karşılayacak bir strateji seçmemiz gerekiyor. En yaygın olanı pasif endekslemedir ancak bu kapsamda birçok farklı portföy olabilir. Çünkü her biri farklı durumlar, profiller, gelirler, vb. sahiptir. Ayrıca örneğin dönüş ve momentum stratejileri gibi genellikle taktiksel olarak adlandırılan ETF'lerle kısa ve orta vadeli stratejiler de vardır.

ETF'leri Seçme Kriterleri

Strateji, hangi ETF'leri seçmemiz gerektiğini belirleyecektir. Endeksli portföyler söz konusu olduğunda kriter mümkün olduğunca geniş endeksleri takip eden ETF'ler olmalıdır yani çeşitli sektörler ve tercihen çeşitli ülkeler ve bölgelerle çok çeşitli portföylere sahip olmalıdırlar.

Bir başka kriter ise Birikimli ETF'leri kullanmak olabilir. Çünkü uzun vadede sermaye büyüme aşamasındayız ve temettülerin otomatik yeniden yatırımı bileşik faize daha fazla güç verir.

Eğer kısa ve orta vadeli stratejilerden bahsediyorsak seçim kriterleri hangisini seçeceğimize çok bağlı olacaktır. Örneğin, korrelasyonları ve/veya cointegrasyonları inceleyebiliriz.

Her durumda, komisyonlara, spread ve track error ETF'nin dikkat etmeliyiz. Çünkü genellikle göz ardı edilen gizli maliyetler ekleyebilirler.

Farklı Varlık Sınıfları Aracılığıyla Çeşitlendirme

Farklı varlık sınıfları arasında çeşitlendirme, portföyün volatilitesini ve riskini azaltmayı hedefler ve mümkünse, getirileri iyileştirmeyi hedefler. Bu, portföyün tüm bölümlerinin her zaman aynı performansı göstermeyeceği ve genellikle bir şeyin çok iyi gittiğini ve diğer bir kısmın olmadığını göreceğimiz anlamına gelir.

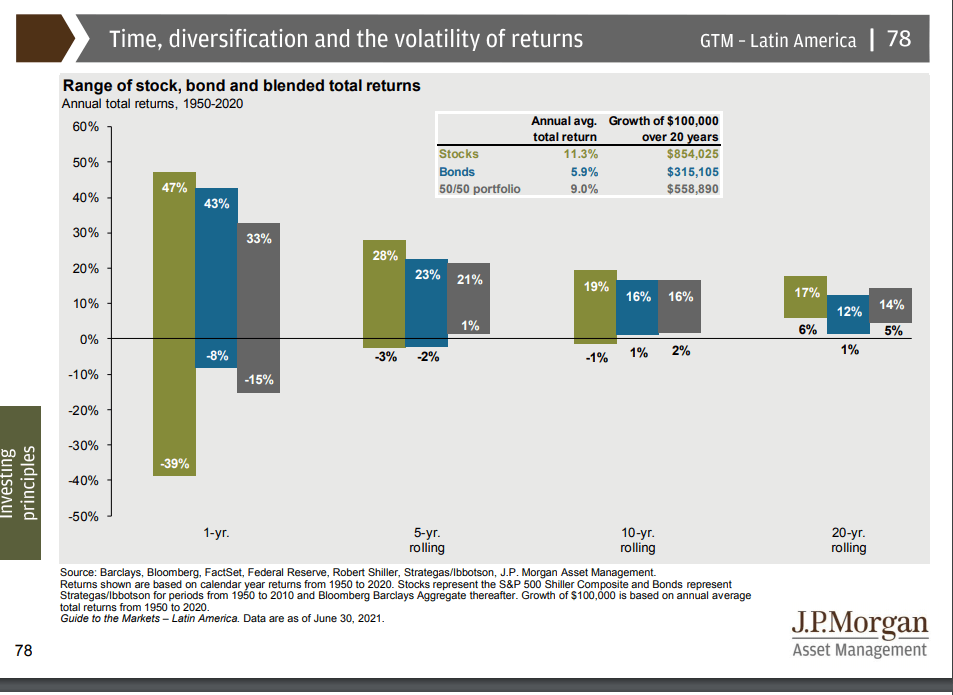

Yukarıdaki resim, JPMorgan'ın farklı varlık sınıflarının tarihsel getirilerini gösterir. Genellikle bunları Hisse Senetleri, Sabit Getirili Menkul Kıymetler, değerli metaller, hammadde ve alternatifler olarak ayırabiliriz. Örneğin Gelişmekte olan Hisse Senetleri veya Yüksek Getirili Sabit Getirili Menkul Kıymetler gibi her birinin altında alt kümeler vardır.

Burada çok yaygın bir hata aşırı çeşitlendirmedir. "İyi bir çeşitlendirme için bu kadar çok varlık sınıfına ve alt varlığa ihtiyacımız yok", özellikle uzun vadeliyse.

Genellikle bize kaç tane ve hangi ağırlıklara ihtiyacımız olduğunu söyleyecek olan profil ve stratejidir.

ETF'lerle Yatırım Stratejileri

Taktik ve Stratejik olarak bölünebilirler. İlkleri, market-timing yapmaya çalışarak farklı türdeki varlıklara girip çıkar. İkincileri varlıkları ve yüzdelikleri baştan belirler ve bunları korumaya çalışır, bazen profil, hedef veya hedef değişirse ağırlıkları değiştirir.

Taktikler kısa ve orta vadeli hareketler yapar, stratejikler ise genellikle uzun vadeli olur.

Stratejiklerin örnekleri pasif indeksleme ve buy&hold'dur. Fark, ilk yöntemin tüm piyasayı satın almaya çalışması, diğerinin ise kadar çeşitlendirilmemiş olabileceği, en kötü senaryoya dayanamayabileceği ve/veya inançlara dayanabileceğidir.

- Endeksli Portföy örneği:

- %60 MSCI World; %40 Sabit Gelir.

- Buy&Hold Portföy örne

- %25 Sağlık Sektörü; %25 Temettüler; %25 tematik; %25 Kısa vadeli Sabit Gelir.

Core-Satellite Yatırım Yaklaşımı

Core Satellite yaklaşımı, stratejik portföylerde sermaye tahsisinin bir yoludur ve pasif indekslemelerde çok kullanılır.

Core, bir çekirdeği ve Uydu, piyasadaki farklı anomalilerden yararlanmak için önyargıları veya titls'leri ifade eder. Benim bakış açımdan neredeyse 14 yıl ETF'ler hakkında yazdıktan ve 20 yıldan biraz fazla bir süre onları işlem yaptıktan sonra Core'un, piyasaların yaşadığı en kötü finansal krizlere dayanmış olması gerektiğidir. Örneğin 1929 krizi ve ardından gelen büyük depresyon veya Japonya'nın balonunun patlaması buna örnek olarak verilebilir. Eğer bu tarz durumlara dayanmışsa gelecekte ortaya çıkacak şeylere dayanma olasılığı da yüksektir.

10 yıl önce kaç tane fon/ETF portföyümüzde olması gerektiği hakkında yazdık ve tam da bu anlattığım şeyi belirttim:

Uydular, potansiyel olarak daha yüksek getiriler sağlarken aynı zamanda rastgelelik ve müteakip getiriler gibi riskler de eklerler.

En bilinenleri Value ve SmallCaps'tir ancak geçmişte bir webinar'da faktörler hakkında açıkladığım gibi buradan izleyebilirsiniz:

Sürekli olarak konu hakkındaki literatürü gözden geçirmeliyiz çünkü önemli ilerlemeler oldu ve bu da çoğunluğun şimdiye kadar inandığı şeyi çürütüyor. Aslında en iyi faktör momentumdur. Bu da Value ve Smallcaps'ı tüm değişkenlerde aşar.

Genel olarak ve birçok çalışmayı kullanılarak çekirdeğin ağırlığı, RF ve RV dahil olmak üzere %50'den fazla olmamalıdır.

Ve uydular %10'dan az olmamalıdır çünkü getiriler üzerinde neredeyse hiç etkisi olmaz ya da %30'dan fazla olmamalıdır çünkü fazla ekstra risk ekleyebilirler.

Portföyü Sabit ve Değişken Getirili ETF'ler ile Dengeleme

Çeşitli yüzlerce endeksli portföy simülasyonu yaptıktan ve bir o kadarını da oluşturduktan sonra bir portföyün volatilitesini ve riskini azaltmanın en iyi yolunun iyi bir RF merdiveni ve RV'si olduğunu gördüm. Bunu başarmak için gerçekten daha fazla varlık türü eklememize veya egzotik ve alternatifleri kullanmamıza gerek yoktur.

Bazıları onu karmaşık hale getirmek istese veya başka araçlara ve stratejilere ihtiyaç olduğunu düşünse de bu aslında oldukça basittir. Eğer daha az dalgalanma ve daha az risk istiyorsak, o zaman RF'yi artırırız.

Yapabileceğimiz şey RF merdivenini yönetmek ve faiz oranlarındaki değişikliklerin olumsuz etkisini azaltmaktır. Bazıları bana bunun piyasa zamanlaması yapmak ve San Bogle bunu yasaklar demektir. Ancak RV ile piyasa zamanlaması yapmak ve tamamen giriş çıkış yapmaya çalışmak ile RF merdivenini yönetmek ve tamamen çıkmadan faiz oranlarının bilinen yönüne bağlı olarak her basamağın ağırlığını artırmak veya azaltmak arasındaki büyük farkı anlamak gerekiyor.

RV ile piyasa zamanlamasının en kötü senaryosunda para kaybederiz, ayrıca geleceği tahmin etmeye çalışırız. RF merdivenini yönetmenin en kötü senaryosu en yüksek faizi kazanmayı bırakmamızdır ancak para kaybetmeyiz ve geleceği tahmin etmeye çalışmayız.

Sadece RF'nin portföydeki işlevini anlamak önemlidir. Bu, seçtiğimiz stratejiye bağlı olacaktır. Genel olarak endeksli portföylerde RF bir tampon görevi görür ve bu, daha yüksek getiri sağlamak için değildir. Daha yüksek getiri istiyorsak bu tamponu feda ediyoruz.

ETF'ler ile Portföy Optimizasyonu

Bu dünyada hiçbir şeyin bedava olmadığını anlamak gerekiyor. Genellikle getiriyi artırmak ve/veya riski ve/veya volatiliteyi azaltmak için optimizasyon yapılır ancak genellikle ekstra bir maliyet getirir veya bir risk ekler.

Stratejilerde optimizasyonu savunmuyorum. Çünkü hata paylarına çok az yer bırakılır ve sadece belirli bir zaman aralığında ve/veya test edildikleri koşullar altında iyi çalışırlar.

Birçok kişi Value faktörünü ekledi. Çünkü birçok yıl boyunca harika çalıştı, ta ki çalışmayı bırakana ve bir on yıldan fazla süre boyunca tarihi getirisinin ve Piyasa ve growth faktörünün altında bir getiri sağladı.

Piyasalar evrim geçirir ve stratejiler ve portföyler bunu desteklemek ve kazanmak için yeterince sağlam ve hatta antifragil olmalıdır. Bir şeyi çok fazla optimize edersek gelecekteki zorluklar ve krizlerde çok iyi performans göstermeyebilir.

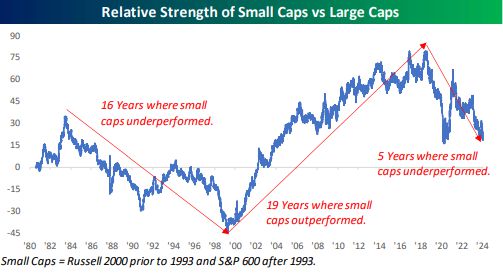

SmallCaps'lerin son 5 yılda largecap'lere göre daha düşük getiri sağladığı benzer bir durum yaşandı. Birçok kişi düşen bir şeyin geri döneceğini düşünerek kumarbazın yanılgısına düşer ancak smallcap'lerin 16 yıl boyunca çok iyi performans göstermediği tarihi unuturlar.

Rankia'da getirileri iyileştirmek için optimize edilmiş ve sonunda işlevini yitiren Fonlar ve stratejiler konusunda büyük bir geçmişe sahibiz.

Hepsi kötü haber değil, portföy performansını iyileştirmemize izin veren araçlar var ancak hedefleri optimizasyon değil, amaçları örneğin dengeleme ve düzenli katkılar bir risk yönetimidir. Her ikisi de balonların, şiddetli düşüşlerin ve hatta yan piyasaların etkisini azaltmamıza yardımcı olur.

ETF'ler aracılığıyla küresel piyasaları keşfetmek

San John Bogle'ın SP500'ün ötesinde bir şeye sahip olmamız gerektiğini düşünmediğini zaten biliyoruz. Ancak onun bunu ABD'de doğan ve dolayısıyla ünlü ev önyargısından sahip biri olarak söylediğini anlamak önemlidir.

Makalemizde S&P 500'e nasıl yatırım yapılır da size bu endekse maruz kalmanın satışlarının farklı ülkelerden gelmesine rağmen bize mutlaka küresel çeşitlilik sağlamadığını açıklıyorduk.

Sonraki bölümde uluslararası maruziyetin önemini açıklayacağım ve bu, yaşadığımız kıtaya daha fazla ağırlık veren Avrupa tarzı endeksli portföyler için de geçerlidir.

Küresel maruziyet her profilin izin verdiği ölçüde ortalamaya dönüş ve piyasanın döngüsel doğasının etkisini azaltır.

Uluslararası Maruziyetin Faydaları

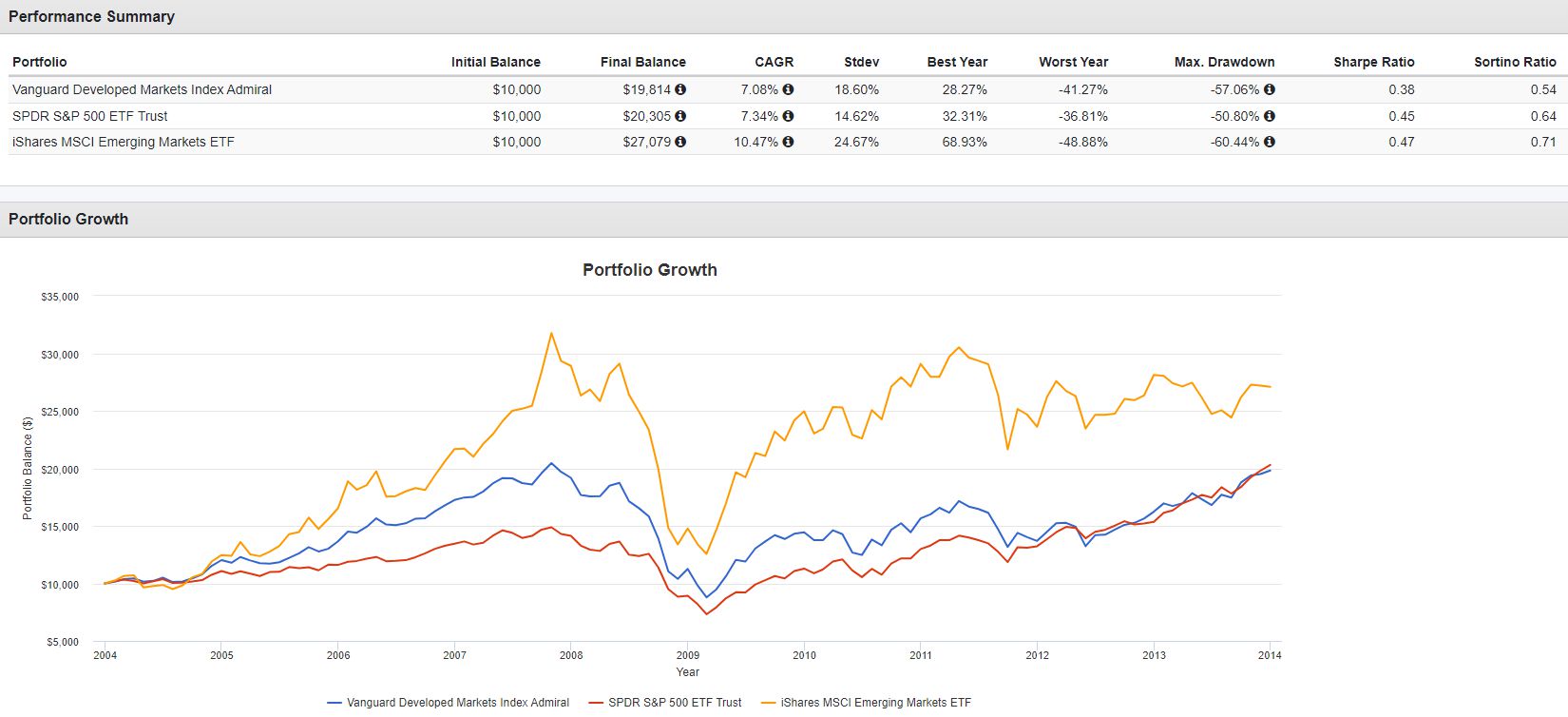

Eğer size aşağıdaki grafikleri gösterirsem ve hangisine yatırım yapacağınızı sorarsam birçok kişi sarı çizgiye yatırım yapacağını söyler. Bunu, web seminerlerinde, derslerde ve sosyal medyada bu soruyu birçok kez sorduğum için biliyorum.

Geçmişi görüyoruz ve bunu geleceğe yansıtıyoruz, ancak "geçmiş getiriler, gelecek getirileri garanti etmez". Ayrıca getiri, bir yatırımı seçmek veya bir portföy oluşturmak için ilk filtrelerden biri olmamalıdır. Yukarıda da belirttiğim gibi öncelikle profil, ufuk, hedefler ve stratejiyi bilmeliyiz.

Aşağıdaki grafik aynı varlıkları, ancak bu sefer isimleri ve zaman aralıklarıyla gösteriyor:

Bunun uluslararası sergiyle ne ilgisi var?

Çünkü "birçok kişi portföylerinde son zamanlarda iyi performans gösterenleri seçme hatasını yapıyor". Yukarıdaki grafikte gelişmekte olan ve gelişmiş ülkeler 2004'ten 2014'e kadar ABD'den daha iyi performans göstermişti ancak hikâye 2014'ten bugüne tamamen farklı.

Piyasalar döngüseldir ve ortalamaya döner. Eğer coğrafi olarak çeşitlendirme yapmazsak, portföylerimizde kötü bir performans sergileyebiliriz ve bu pasif endeksli portföyler ve taktikler için de geçerlidir.

ETF'ler ile Tematik Yatırım ve Mega trendler

Tematik yatırım büyük rüzgarları olan akımlardan yararlanmaya odaklanır. Bu akımlar "megatrendler" olarak adlandırılır. Çünkü ekonomi ve toplumda uzun vadeli büyük değişiklikler coğrafi veya sektörel geleneksel yaklaşımları takip etmek yerine gelişme ve büyümeyi kapsayan çoklu endüstriler ve bölgeler hikâyelerini içerir.

Tematik ETF'ler bu belirli megatrendlere maruz kalma sunan borsada işlem gören fonlardır, seçilen temayla ilgili şirketleri içeren portföyler oluşturur, farklı endüstrileri içerir.

Tematik ETF'lere yatırım yapmanın avantajları düşük maliyetle geniş bir yatırım temasına erişim kolaylığı olabilir. Ne var ki potansiyel dezavantajlar arasında konsantrasyon riski, makroekonomik ve kamu politikalarına bağımlılık, güzel görünen veya önceden belirlenmiş hayallerimiz ve fikirlerimizle örtüşen ancak iyi getiri sağlamayacak bir şeyi seçme riski bulunmaktadır. Warren Buffett'ı alıntılayarak...

Bir fikrin insanlık için iyi olması veya hayatlarımızı devrim niteliğinde değiştirecek olması, onu iyi bir yatırım yapmaz.

Global trendlerin belirlenmesi

Geçerli temel mega trendler şunlardır:

- Dijitalleşme

- Sürdürülebilirlik ve Yenilenebilir Enerjiler

- Sağlık ve Biyoteknoloji

- Nüfusun Yaşlanması

- Kentleşme

- Blockchain Teknolojisi

- İşbirlikçi Ekonomi

- Elektrikli Mobilite

- Sağlıklı Beslenme ve Beslenme

- Tükettiğimiz Şeyin İzlenebilirliği ve Şeffaflığı

- Müşteri Kişiselleştirmesi ve Deneyimi

Uzun Vadeli Büyüme için Tematik ETF'lerin Seçimi

AT&T ve Verizon, tüm nesillerin ve telekomünikasyonlardaki ilerlemelerin önünde olan iki şirketti. Ancak 1985'ten 2021'e kadar olan yıllık bileşik getirileri sırasıyla %6,62 ve %9,05 iken, SP500'ün getirisi %11,5 idi, her iki durumda da temettüler dahil

Buna benzer bir durum megatrendler ve trendler ile de geçerlidir, her zaman iyi yatırımlar olmayabilirler. Bu yüzden popülerlik ve anlatının ötesini analiz etmek önemlidir.

Bazı göstergelere sadece rüzgarın arkalarında olmasına değil, ayrıca sermaye ve borç maliyetinin üzerinde iyi getiriler sağlama potansiyellerine bakmamız gerekiyor:

- Marjlar

- ROIC

- Ölçek ekonomileri

- Fiyat belirleme yeteneği

- Pazarın parçalanması

- vb...

Latin Amerikalı Yatırımcılar için UCITS ETF'leri

UCITS ETF'leri, UCITS Direktifi'ne göre düzenlenen ve bu nedenle Avrupa'da yerleşik olan borsada işlem gören fonlardır (Undertakings for the Collective Investment of Transferable Securities). Aslında çoğunluğu İrlanda ve Lüksemburg'da yerleşiktir.

UCITS kuruluşu olmak yatırımcılara çeşitlilik, şeffaflık, likidite, karşı taraf ve denetim konularında daha fazla koruma sağlamak için belirli standartları ve gereksinimleri karşıladıkları anlamına gelir.

Bu tür ETF'ler Avrupa'da yerleşik olsa da Latin Amerika'da yaşayan yatırımcılar tarafından satın alınıp satılabilir ve aşağıda açıklayacağım bazı avantajları temsil eder.

UCITS ETF'lerinin Avantajları

Yatırımcıya daha fazla koruma sağlamanın yanı sıra UCITS ETF'lerinin avantajlarından biri de temettülerin muamelesinde iki politikaya sahip olmalarıdır:

- Dağıtım

- Birikim

Birikimli ETF'ler otomatik temettü yeniden yatırımı nedeniyle uzun vadeli stratejiler ve sermaye artışı aşamasındaki portföyler için daha uygundur

Çıkarılan faize daha fazla güç verir ve ayrıca kendiniz yaptığınızdan daha düşük maliyetlere sahiptir.

Dengeli Bir Yatırım Portföyü Oluşturma

ETF portföyünüzü oluşturmak için temeller alt başlığında yazdığım noktaları yanıtladıktan sonra portföyde ne kadar sabit getiri ve değişken getiri olması gerektiğini ve her birinin bileşimini bilebiliriz.

Atamalar her birinin risk profiline ve volatilitesine bağlı olarak değişecektir. Ayrıca, sabit getirinin ağırlığını da eklememiz gerekecek ve bunun ardından ne olabileceğini önceden bilmemiz için bir simülasyon yapmamız gerekecek:

- portföyün ortalama volatilitesi

- maksimum düşüş

- ve toparlanma süresi

Bu üç değişkeni önceden bilmek, ne bekleyeceğimizi bildiğimiz için psikolojik olarak hazırlanmamıza yardımcı olacak ve gerçekten bizim için uyumlu ve dengeli bir portföy olup olmadığını görmemize yardımcı olacaktır.

Bazen volatiliteyi tolere edebilir ve maksimum düşüşle sorun yaşamayabiliriz ancak zaman ufuklarımız nedeniyle portföyümüzün toparlanmasını beklemek için yeterli zamanımız olmayabilir.

Dengeli bir Etf portföyü nasıl oluşturulur?

Her zaman endeksli portföyler söz konusu olduğunda en önemli şeyin mümkün olan en kısa sürede başlamak ve estetik detayların ve ayarların yolda yapılabilmesi olduğunu söyledim.

Bu ayarlar faktörlere göre ETF'leri dahil etmeyi ve REIT'ler veya değerli metaller gibi diğer tür varlıkları eklemeyi içerebilir, ki bunlar Çekirdek ve uydu bölümünde belirttiğim gibi farklı riskler ekleyebilirler.

Tabii ki, profilimizde, görüşümüzde, hedeflerde veya hatta düzenli katkılarda bir şeyler değişirse ağırlıkların ayarları da düzenlenebilir.

Aslında, sermaye artışı aşamasındaki portföy, zaman ufuklarımıza ulaştığımızda sahip olmamız gereken portföyden farklı görünecektir. Çünkü bu sonuncusu sermayenin korunması ve/veya gelirlerin hedefi olmalıdır.

Dengelemeler düzenli katkılarla birlikte balonların etkisini en aza indirmek ve panikleri kullanmak için endeksli portföylerin araçlarından biridir. Her ikisi de birkaç tam makaleyi hak eder çünkü bunları yapmanın farklı yolları vardır.

Ama sizi boş bırakmamak için, dengelemenin sadece portföyümüzü oluştururken belirlediğimiz başlangıç yüzdeliklerine veya ağırlıklara dönmek olduğunu açıklıyorum. Bu, profilimizi korumamıza ve portföyün beklediğimizden farklı bir volatiliteye gitmemesi veya planı raydan çıkaran maksimum düşüşe gitmemesi için bize yardımcı olur.

ETF Yatırımcıları için Araçlar ve Kaynaklar

Her şey tanımlandı ve anlaşıldıktan sonra, şimdi karar verdiğimiz atamalara karşılık gelen ETF'leri seçmemiz gerekiyor. Seçilecek miktar ezici ve bu yüzden pasif endeksli portföyler için en geniş ve çeşitlendirilmiş olanları seçmek için RV ve bir merdiven oluşturmak için RF en tavsiye edilendir.

ETF'ler nereden alınır?

Birkaç yıl önce bir rankia üyesi bize bir dosya oluşturarak tüm ETF'leri ve endeksli portföyler için en önerilen fonları bir araya getirdi. Altın değerinde.

Bu tür stratejiler için en bilinen ETF emisyoncuları/yöneticileri Vanguard, Amundi, iShares, Xtrackers'dır.

Diğer tür stratejiler için, ETF'leri Rankia'nın arama motorunda arayabilirsiniz. Burada bazı en bilinen emisyoncular/yöneticiler iShares, Global X, VanEck'tir

Yukarıdakilerin yanı sıra, ayrıca periyodik olarak farklı temalar, sektörler, ülkeler veya varlık türüne göre en iyi getiriyi sağlayan ETF'leri belirten makaleler yayınlıyoruz:

👉Yatırım için en iyi ETF'ler 2025

ETF'ler Nasıl Alınır?

ETF'ler bir düzenlenmiş broker ile satın alınmalıdır. Rankia'da bu konuda bir makalemiz var, aramanızı kolaylaştırmak için:

RoboAdvisors

Roboadvisors bir alternatiftir, bizim portföyümüzü oluşturup ETF'leri satın almamız yerine bunları onlar bizim için yaparlar.

Eğer zamanımız yoksa ve/veya kendimizi eğitmek, okumak ve öğrenmek ve yönetmek için biraz zaman ayırmak istemiyorsak, o zaman onlar bunu bizim yerimize yapabilirler.

Roboadvisors, hangi portföyü kullanacağımızı belirlemek için bir anket temel alır volatilite profilimizi tanımlamak için, onlar buna risk diyorlar. Onlar portföyü yönetir, yeniden dengeler ve katkıların nereye gideceğine karar verirler. Bu hizmet için bir komisyon alırlar.

Hayattaki her şey gibi bunun da avantajları ve dezavantajları vardır.

Finansal eğitim ve ETF'ler hakkında kurslar

Rankia'da bu stratejiyi öğrenmek ve özellikle anlamak için bir Pasif İndeksleme Kursu var.

Portföyün nasıl ölçüye göre oluşturulacağı, yeniden dengelenme ve katkı araçlarının nasıl kullanılacağı, en yaygın hatalardan kaçınma vb.

ETF portföyü yatırım süreci ve değerlendirmesi

Bir portföy canlı bir şeydir ve statik bir şey değildir. Bu yüzden ona sürekli bir gözden geçirme yapmalıyız.

Periyodiklik, kullandığımız stratejiye bağlı olacaktır.

Pasif endeksli portföyler için yılda bir kez veya bantlar kullanılıyorsa belki daha sık olarak yeniden dengelememiz gerekecektir. Ayrıca, tasarruf kapasitemize bağlı olarak periyodik katkılarımızı yapacağız ve en azından yılda bir kez yapılmalıdır.

Yapmamız gereken bir şey her 5 veya 7 yılda bir portföyümüzün gelişiminin hedeflerde belirlenen beklenen getiriye uyup uymadığını kontrol etmektir. Aksi takdirde daha iyi yaklaşabilmek için bazı düzenlemeler yapmamız gerekecektir.

Ve tabii ki durumlarımızdaki herhangi bir değişiklik, profilimizi, ufuk çizgimizi ve hedeflerimizi değiştirirse bu değişikliklerin portföyümüzde de yansıtılması gerekecektir.

Anahtar stratejilerin özeti

Genel olarak iki tür strateji vardır:

- Pasif indeksli

- Taktiksel

En az çaba ve zamanı kullanmak istiyorsanız ilk seçenek sizin için idealdir. İkincisi, profilinizin buna izin vermesi ve işe yarayan kanıtlanmış bir stratejiniz varsa önerilir. Bu da tabii ki oldukça fazla zaman, çalışma ve çaba gerektirecektir.

ETF Yatırımında İzlenecek Adımlar

ETF'lerle bir portföy oluşturmak basit bir işlemdir ancak basitleştirilmiş değildir. Para nereye yatırıldığını anlamak ve zor zamanlarda gemiyi terk etmemek için stratejiye güvenmek için biraz zaman ve bilgi edinme gerektirir.

Özetle risk profilimizi, hedeflerimizi ve ufuk çizgimizi bilmeliyiz. Bunun ardından portföyü nasıl oluşturacağımızı, ne alacağımızı, ne zaman alacağımızı ve ne zaman satacağımızı bize söyleyecek uygun bir strateji seçeriz.

Ve sonra, John Bogle'ın dediği gibi sadece rotayı sürdürürüz.