Borsa

Markowitz Modeli Nedir ve Nasıl Çalışır? | Portföy teorisi ve etkin sınır.

Markowitz Modeli ve etkin sınır mutlaka ekonomi derslerinde karşınıza çıkmış terimlerdir. Ancak, hala temel varsayımlarını ve portföyümüze alacağımız varlıkları seçerken riskimizi çeşitlendirmede bize ne kadar yardımcı olabileceğini tam olarak bilmiyoruz.

Portföy seçim teorisinin derinliğini ve geçirdiği evrimleri tek bir yazıda ele almak mümkün olmadığı için burada kilit sorular sorarak bu aracı anlamamızı ve kullanabilmemizi sağlayacak genel bir özet oluşturulması amaçlanmıştır.

Bu teorinin ne olduğunu ve nasıl geliştirildiğini anlatmaya geçmeden önce temel tanımları açıklayarak konuya giriş yapalım ve adım adım ilerleyelim.

Etkin portföy nedir?

Etkin portföy, aşağıda belirtilen iki koşulu sağlayan portföydür:

- Beklenen getiri seviyesinde daha düşük riskli başka bir portföy mevcut değildir.

- Barındırdığı risk seviyesinde daha yüksek beklenen getiri sağlamaya olanak veren başka bir yatırım fırsatı mevcut değildir, yani ilgili risk seviyesi için mümkün olan en yüksek beklenen getiriyi sağlar.

Bir yatırımcı olarak etkin portföy oluşturmayı başarmak için uygulayabileceğiniz bazı tavsiyeler:

1. Yatırımcı profilinizi tanıyın: Yatırımcı profili bir yatırımcı olarak kabul etmeye hazır olduğunuz risk seviyesini gösterir: muhafazakar, dengeli veya agresif

2. Gerçekçi hedefler belirleyin: Hedefinizin ne olduğunu, diğer bir deyişle, kabul etmek istediğiniz risk seviyesini baz alarak ulaşmayı amaçladığınız karlılık hedefini belirlemelisiniz. Buradan hareketle "gerçekçi hedefler" ifadesini önemle vurgulamak gerekir, çünkü:

- Çok büyük hedefler motivasyonu düşürebilir.

- Çok küçük hedefler ise uzun vadede gevşemeye ve aşırı güven nedeniyle kayıplara yol açabilir.

3. Riski dengeleyin: Risk seviyemizi ve ulaşmayı amaçladığımız hedefi belirledikten sonra artık bunları hisse senetleri, Borsa Yatırım Fonları (ETF), Fark Kontratları (CFD) ve fonlar gibi farklı varlıklara arasında dağıtabiliriz.

4. Vergi Konusu: Bir plan ve bir strateji oluşturduktan ve her şeyden önemlisi, maruz kaldığımız tüm risklere katlandıktan sonra, o en can alıcı an gelir, pozisyonlardan çıkış ve vergiler. İşte bu nedenle, gelir vergisi beyannamesinin sermaye kazançlarını içerecek şekilde nasıl hazırlanacağı hakkında iyice bilgi sahibi olmak veya doğrudan bir uzmana başvurmak çok önemlidir, aksi takdirde, Maliyenin uygulayacağı herhangi bir vergi cezası, büyük emeklerle ve yüksek risklere maruz kalarak elde ettiğimiz kazançlarımızı kaybetmemize neden olabilir.

5. Portföyünüzü risk temelinde çeşitlendirin: Şu ana kadar sadece hisse senetlerine yatırım yapmaktan söz ettik ama aslında karlı ve belki de daha az risk barındıran başka birçok yatırım aracı mevcut: Pasif gelirler, gayrimenkul sektörü, vb. gib.

1. Markowitz modeli nedir?

Etkin bir portföyün nasıl yapılandırılması gerektiğini artık öğrendiğimize göre şimdi Markowitz modelini değerlendirmeye geçebiliriz.

1950'li yıllarda ekonomist Harry Markowitz tarafından geliştirilen Markowitz modeli, yatırım portföylerinin performansını analiz etmek için kullanılan matematiksel bir modelidir.

Markowitz modeli, çeşitli varlık sınıflarını içerecek şekilde çeşitlendirilmiş bir portföy oluşturmak suretiyle riski en aza indirirken, getiriyi maksimize etmek amacını güder. Bu çeşitlendirme, genel riski azaltmaya yardımcı olurken, yüksek potansiyel getiri elde etmeye olanak sağlar.

Günümüzde finans alanında çok büyük bir etkiye sahip olan bu model, dünya genelinde yatırımcılar ve yatırım uzmanları tarafından kullanılmaya devam etmektedir.

Harry Markowitz kimdir?

Saygın Chicago Ekonomi Okulunun temsilcilerinden ve dünyanın önde gelen yatırım analistlerinden biri olan ekonomist Harry Markowitz 1927'de Chicago, Illinois'de doğdu.

1952 yılında kendi doktora tezinden hareketle yazdığı "Portföy Seçimi" adlı makale kariyerinde önemli bir dönüm noktasına işaret ederken, menkul kıymetler portföyünün optimal bileşimi üzerindeki çalışmalar için de yeni bir alan açmış oldu.

Portföy yönetimi teorisine yaptığı katkılardan dolayı Miller ve Sharpe ile birlikte 1990 yılında Nobel Ekonomi Ödülünü aldı .

Markowitz Modeli Hangi varsayımlara Dayanır ?

Yatırımcı davranışı ve rasyonel seçim yöntemine ilişkin varsayımlar:

- Tüm bireyler rasyonel davranırlar, dolayısıyla da beklenen fayda fonksiyonlarını maksimize ederler.

- Yatırımcının beklenen fayda fonksiyonu, sadece kârlılık ölçütü olarak beklenen getiriye ve risk ölçütü olarak da varyansa veya standart sapmaya bağlıdır.

- Yatırımcıların fayda fonksiyonları tekdüze şekilde arttığı için varyansı aynı olan menkul kıymet portföyleri arasından beklenen getirisi en yüksek olan portföy tercih edilir.

- Yatırımcılar riskten kaçınır, bu nedenle beklenen getirisi aynı olan menkul kıymet portföyleri arasından varyansı en düşük olan portföy tercih edilir.

- Kayıtsızlık veya eş fayda eğrileri yükselen bir eğime sahiptirler (risk arttıkça talep edilen getiri artar) ve dışbükeydirler (risk arttıkça talep edilen getiri artar) ve yatırımcıya aynı faydayı sağlayan getiri-risk kombinasyonlarını gösterirler. Daha solda ve yukarıda yer alan eğriler, daha yüksek beklenen fayda seviyelerini temsil ederler.

Varlıklar ve finansal piyasalara ilişkin varsayımlar:

- Finansal piyasaların kusursuz olduğu varsayılır:

- Tüm piyasa katılımcıları tüm bilgilere eşit şekilde ve ücretsiz olarak erişebilir.

- Finansal varlıkların alım satım işlemlerinde işlem maliyeti yoktur.

- Menkul kıymetler sonsuz sayıda paylara bölünebilir. Portföy içinde istenilen oranda bir ağırlığa sahip olabilirler.

- Ekonomide enflasyon veya vergi yoktur.

- Yatırımcılar piyasada oluşan fiyatı kabul ederler, hiçbir yatırımcının tek başına fiyatları belirleme gücü yoktur.

2. Tüm yatırımcıların yatırım ufku aynıdır ve bir dönemdir. Dönemin başında, belirli bir menkul kıymet portföyü satın alırlar ve dönem sonunda bu portföydeki varlıkları elden çıkarırlar.

3. Finansal piyasalarda N riskli finansal varlıklar ve bunların kombinasyonları işlem görmektedir. Yatırım yapılacak veya finansman sağlamak için kullanılacak risksiz bir finansal varlığın mevcut olabileceği dikkate alınmaz.

4. Menkul kıymetler, referans döneminin sonunda hemen nakde dönüştürülür.

5. Açığa satışlara izin verilmez.

Markowitz Modeli nasıl geliştirildi?

Markowitz tarafından önerilen model, yatırımcının beklenen faydasını maksimize eden optimal portföyü belirlemeyi amaçlar.

Modelde bu amaçla aşağıda belirtilen adımlardan oluşan dört aşamalı bir süreç belirlenmiştir:

1. Piyasanın sunduğu yatırım olanakları kümesinin belirlenmesi (geçerli küme)

- Piyasalarda işlem gören N riskli varlıklar ve olası portföyler, bunların beklenen getirileri, varyansları ve her bir varlık çiftinin getirileri arasındaki kovaryans değerleri tahmin edilerek analiz edilir.

- Aralarında orta derecede korelasyon bulunan iki menkul kıymetin kombinasyonları, iki varlığın getirileri arasındaki korelasyon azaldıkça eğimi artan bir hiperbol üzerinde yer alır.

- N finansal varlıklar ve aralarında orta dereceli korelasyon bulunan bu bölgeye geçerli küme adı veriyoruz.

2. Etkin sınırın belirlenmesi.

Etkin bir portföyün sağlaması gereken iki koşulu hatırlayalım.

- Beklenen getiri seviyesinde daha düşük riskli başka bir portföy mevcut değildir.

- Barındırdığı risk seviyesinde daha yüksek beklenen getiri sağlamaya olanak veren başka bir yatırım fırsatı yoktur, yani ilgili risk seviyesi için mümkün olan en yüksek beklenen getiriyi sağlar.

Dolayısıyla, etkin sınır, Markowitz Modelinde kullanılan bir kavramdır ve yatırım yaparken risk ve getiri arasında optimal bir denge olduğunu öne sürer. Bu denge, yatırımları çeşitli varlık sınıfları arasında dağıtarak elde edilir ve genellikle, x ekseninin getiriyi ve y ekseninin riski temsil ettiği bir grafikle gösterilir. Etkin sınır eğrisi, belirli bir risk seviyesi için optimal portföyü temsil eder.

Örneğin, riskten kaçınan bir yatırımcı, Y eksenine (Ep, düşük risk) daha yakın bir portföy seçerken, yüksek getiri arayan bir yatırımcı, X eksenine (yüksek getiri) daha yakın bir portföy seçer. Buna göre etkin sınır, getiri ile risk arasındaki farklı optimal noktalardan oluşur ve bize üstlenmeye istekli olduğumuz riske karşılık talep etmemiz gereken getiriyi ya da talep ettiğimiz getiriye karşılık üstlenmemiz gereken riski gösterir.

Bunların dışındaki her durumda portföyün etkin olmadığı kabul edilir. En düşük riskli etkin portföy, minimum varyans portföyüdür (CMV) ve verimli sınır CMV'den başlar.

3. Yatırımcının tercihlerinin belirlenmesi

- Kayıtsızlık eğrileri yukarı yönlü ve dışbükeydir. Yatırımcının riskten kaçınma derecesi eğrinin şeklini belirler.

- Kayıtsızlık veya eş fayda eğrisi yatırımcıya aynı beklenen faydayı sağlayan ve bu nedenle yatırımcı için birbirinden farklı olmayan tüm beklenen getiri-risk kombinasyonlarının grafiksel gösterimidir.

4. Optimal portföyün belirlenmesi

- Optimal portföy, etkin sınır ve eş fayda eğrisi arasındaki teğet noktasında bulunur. O portföyü, en üstteki kayıtsızlık eğrisinde yer alarak mümkün olan en yüksek faydayı sağlar.

- Aşağıdaki faktörlere bağlı olması nedeniyle her yatırımcı için farklıdır:

- Menkul kıymetlerle ilgili bireysel tahminler (etkin sınır)

- Riskten kaçınma derecesi (kayıtsızlık eğrileri)

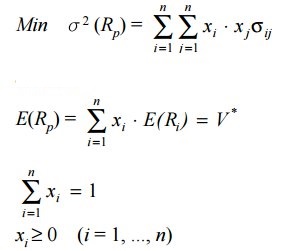

5. Modelin analitik olarak geliştirilmesi

Etkin portföyler kümesi, aşağıdaki parametrik kuadratik programlama modeli çözülerek hesaplanabilir:

- Xi: i finansal varlığının yatırımcının portföyündeki ağırlığı

- i: programın bilinmeyeni

- σ^2 (Rp): p portföyünün varyansı

- ij: i ve j menkul kıymetlerinin getirileri arasındaki kovaryans değeri

- E(Rp): p portföyünün beklenen getirisi veya karlılığı

[E(Rp), σ^2 (Rp)] çiftlerinin veya tüm etkin portföylerin getiri-risk kombinasyonları «etkin sınır» olarak adlandırılır. Bu belirlendikten sonra yatırımcı kendi tercihlerine uygun olan optimal portföyü seçer.

6. Markowitz modelinin dezavantajları nelerdir?

- Modelin matematiksel karmaşıklığı: başlangıçta çözüm algoritmasının karmaşık olduğu ve hesaplanması gereken beklenen getiri, varyans ve kovaryans değerlerinin sayısının çok fazla olduğu belirtildi. Ancak günümüzde, uygun donanım ve yazılımla, modelin çözümünün büyük ölçüde basitleştirildiğini belirtmemiz gerekir.

- Modelin varsayımları: Markowitz modelinde, işlem maliyetleri ve vergiler dikkate alınmaz ve ayrıca seçilen menkul kıymetlerin mükemmel şekilde bölünebilir olduğu kabul edilir. Bu dezavantajlar modele yeni kısıtlar ekleyerek çözülebilir.

- Risk değerlendirmesi: model, yatırımcıya, riske karşı tutumunu değerlendirmek ve optimal portföyünü belirlemek için gerekli olan fayda fonksiyonunu oluşturmasına yardımcı olacak herhangi bir araç sağlamaz.

- Kullanılan veriler: Michaud, R.O., 1989 yılında Optimal Financial Analysts Journal adlı dergide yayımlanan, The Markowitz Optimization Enigma Is “Optimized” [Markowitz Optimizasyon Bilmecesi “Optimize edildi] başlıklı makalesinde, beklenen parametrelerin tahmininde tarihsel getiri serilerinin kullanılmasının önemli sapmalara yol açtığını değerlendirmiştir. Bu nedenle, modelin önerdiği etkin portföyler, karlılık oranı yüksek, varyansı ve diğer varlıklarla korelasyonu düşük olan varlıklardan oluşmakta bu da portföylerin birkaç menkul kıymet üzerinde yoğunlaşması (düşük çeşitlilik ve yüksek risk) sonucunu doğurmaktadır. Ancak, bu problem, her varlığın portföydeki maksimum ağırlığını sınırlayan ek kısıtlar getirilerek çözülebilir.

Markowitz modelinin, portföy seçimi ve etkin sınırın belirlenmesi ile ilgili modern teorinin temellerini oluşturduğu kabul edilir. Şüphesiz, bu yaklaşım ve daha sonra yapılan katkılar ve geçirdiği evrimler, ekonomi teorisinin 20. yüzyılda kaydettiği ilerlemelerin sonucu olarak ortaya çıkmıştır. Ancak modelin teorik açıdan taşıdığı öneme kıyasla yatırım yöneticileri ve analistler tarafından uygulamada kullanımı görece az olmuştur.

Markowitz, çalışmalarında bir portföyü çeşitlendirmede esas olanın sadece portföyde bulunan hisse senetlerinin sayısı olmadığını, bunların getirileri arasındaki korelasyon olduğunu göstermiştir. Eğer korelasyon yüksekse çeşitlendirme yapmak mümkün olmaz, aksine eğer korelasyon düşükse çeşitlendirme yapılabilir ve risk önemli ölçüde düşer.

Kaynak: Francisco Blanco Ramos, Máximo Ferrando Bolado, María Fuencisla Martínez Lobato, 2015, Teoría de la inversión [Yatırım Teorisi]. Pirámide, 2015, Madrid.