Borsa

Nakit Akış Tablosu Nedir? Nasıl Yorumlanır?

Nakit akış tablosu, bir şirketin belirli bir dönemdeki nakit giriş ve çıkışlarını gösteren en önemli finansal tablolardan biridir. Şirketin borç ödeme gücünü, yatırım kapasitesini ve genel finansal sağlığını anlamak için kritik bir araçtır.

Ayrıca, nakit akış tablosu gelir tablosundan daha zor manipüle edilir. Bunun altında yatan sebep ise gelir tablosu, para girişi ve/veya çıkışını gerektirmeyen maddelere de bağlıdır.

Borsada işlem gören bir şirketin temel analizini yapmak için, konsolide nakit akış tablosuincelenmelidir. Bu tablo, ana şirket ve bağlı ortaklıklarının tüm nakit hareketlerini göstererek yatırımcıya şirketin gerçek likidite gücü hakkında net bir fikir verir.

Nakit akışı durumu, doğru bir temel analiz yapabilmek için hayati öneme sahiptir ve bir şirketin belirli bir dönem boyunca nakit oluşturma yeteneğini ölçer. Kısacası, nakit akış tablosu; para girişleri ve çıkışlarının toplandığı, bir şirketin likidite durumunu açıkça gösteren finansal tablodur.iliriz.

Nakit Akış Tablosu Bölümleri

Bir nakit akış tablosu üç temel bölümden oluşur. Her biri, şirketin farklı faaliyet alanlarından kaynaklanan nakit hareketlerini gösterir:

- İşletme faaliyetlerinden kaynaklanan nakit akışları: Şirketin ana faaliyetlerinden doğan para giriş ve çıkışlarını gösterir.

- Örnek: satışlardan elde edilen gelirler, tedarikçilere yapılan ödemeler, maaş ve vergi ödemeleri.

- Yatırım faaliyetlerinden kaynaklanan nakit akışları: Şirketin gelecekte gelir elde etme amacıyla yaptığı yatırımlarla ilgili nakit hareketleridir.

- Örnek: makine, bina, arsa alımları veya varlık satışlarından elde edilen nakit girişleri.

- Finansman faaliyetlerinden kaynaklanan nakit akışları: Borçlanma, sermaye artırımı veya temettü ödemesi gibi finansal işlemlerden kaynaklanan nakit hareketlerini kapsar.

- Örnek: banka kredilerinden gelen nakit, borç geri ödemeleri veya hissedarlara dağıtılan temettüler.

Doğrudan ve Dolaylı Yöntem

Nakit akışları iki farklı şekilde temsil edilebilir:

- Doğrudan Yöntem: Tahsilatlar ve ödemeler farklı kategorilerde belirtilir. Örneğin, satış gelirleri ve tedarikçilere yapılan ödemeler.

- Dolaylı Yöntem: Vergi öncesi sonuçtan (gelir tablosundan) başlanır ve nakit giriş/çıkışını temsil etmeyen kâr kalemleri eklenir ve çıkarılır.

Büyük ölçekli şirketler genellikle dolaylı yöntemi tercih eder, çünkü bu yöntem finansal tablolar arasında tutarlılığı korur ve muhasebe süreçlerini kolaylaştırır.

Nakit Akış Tablosu Örnek

Nakit akış tablosu nedir sorusuna cevap bulduktan sonra bir nakit akış tablosu örneği inceleyebiliriz. Böylece, bu finansal tablonun içeriği ve ne anlama geldiği daha net bir şekilde görülebilir.

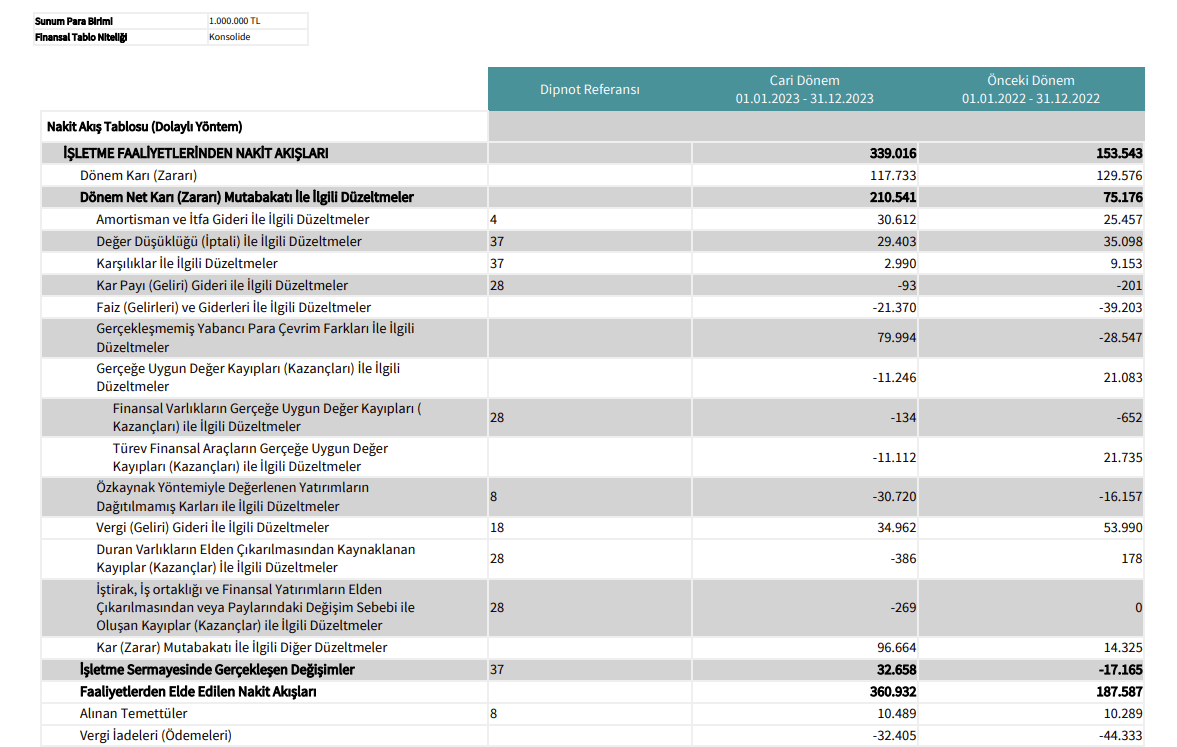

İşletme Faaliyetlerinden Nakit Akışı

Çoğu büyük şirket nakit akış tablosunu dolaylı yöntemle yapar. Bu nedenle, Koç Holding'in nakit akış tablosunu dolaylı yöntemi referans alarak analiz edeceğiz. Ayrıca, KAP üzerinden yayınlanan bu nakit akış tablosu dolaylı yöntemle hazırlanmıştır:

İşletme faaliyetlerinden gelen nakit akışları vergi öncesi sonuçtan başlar. Daha sonra, nakit girişi/çıkışını içermeyen kalemler için ilk sonucu referans alarak ayarlamalar yapılır. Sonunda ise işletme sermayesindeki değişiklikler ile stoklardaki, alacaklılardaki, varlıklardaki ve mevcut borçlardaki değişikliklere atıfta bulunur.

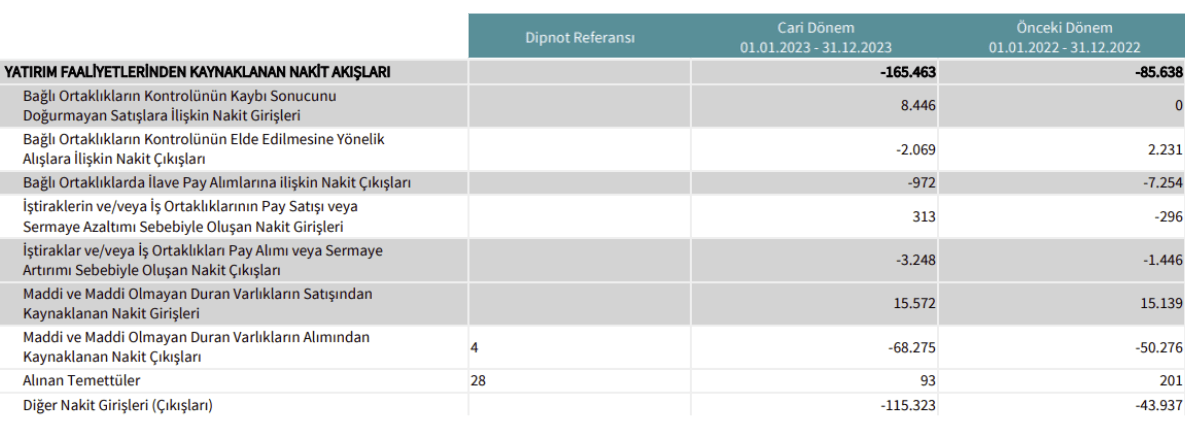

Yatırım Faaliyetlerinden Nakit Akışları

Yatırım faaliyetlerinden nakit akışları, yatırımlar için ödemeler, tahsilatlar ve diğer yatırım faaliyetlerinden nakit akışları olmak üzere bölümlere ayrılabilir

Bu bölüm çok önemlidir, çünkü bir şirketin işletme faaliyetlerini sürdürmek için yapması gereken gerekli yatırımlar hakkında bilgi verir.

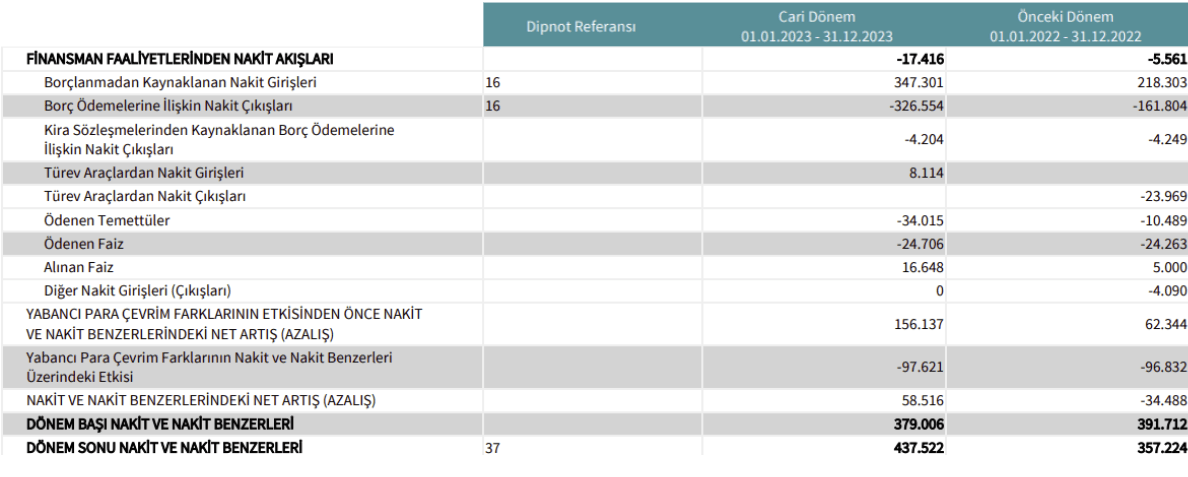

Finansman Faaliyetlerinden Nakit Akışları

Finansman faaliyetlerinden nakit akışları şunlara ayrılır:

- Sermaye araçlarından tahsilatlar

- Finansal borç araçlarından tahsilatlar

- Temettü ödemeleri ve diğer sermaye araçlarının karşılığı

- Diğer finansman faaliyetlerinden nakit akışları

Sermaye araçlarından tahsilatlar, kendi hisselerinin ihraç, satın alma, itfa ve devri ile ilgilidir. İhraç, tahsil edilen ihraç primi nedeniyle bir nakit girişi temsil eder. Satın alma ve devir, kendi hisselerinin piyasadan alım ve satışıdır.

İtfa, şirketin kendi portföyünde bulunan hisseleri (kendi hisseleri) ortadan kaldırma anlamına gelir. Ancak nominal değerinin altında bir değeri olan hisseler itfa edildiğinde sadece nakit çıkışını temsil eder.

Finansal borç araçları, borç ihraç (nakit girişi) ve borç geri ödeme ve itfa (nakit çıkışı) olarak ikiye ayrılır. Bir borç ihraçı, şirkette nakit oluşturur, ancak şirketin yükümlülüklerinde bir artışa neden olur. Bir itfa, şirketin nakdini emer ancak bununla birlikte şirketin finansal borcunu ortadan kaldırır.

Eğer iki kalemin (ihraç ve itfa) değeri benzerse, şirket, yeni bir ihraç ile bekleyen bir borcu ödüyor demektir. Bu, faiz oranlarındaki farka bağlı olarak iyi veya kötü olabilir ancak her durumda, şirketin borç seviyesi aynı kalır.

Son olarak, diğer işletme, yatırım, finansman akışları ve finansman nakit akışını açıklamak gerekmektedir. Bu bağlamda, temettü ile faiz tahsilatları ve ödemeleri birden fazla kaleme dahil edilebilir. Önemli olan, bu kalemlerin her birinin sınıflandırıldığı yeri belirlemektir çünkü her şirket kendi kriterleri kapsamında bir nakit akış tablosu oluşturur.

| Kavram | Alternatifler | ||

| Faiz Tahsilatı | İşletme Akışı / Yatırım Akışı | ||

| Faiz Ödemeleri | İşletme Akışı / Finansman Akışı | ||

| Temettü Tahsilatı | İşletme Akışı / Yatırım Akışı | ||

| Temettü Ödemeleri | İşletme Akışı / Finansman Akışı |

| Kavram | Alternatifler |

| Faiz Tahsilatı | İşletme Akışı / Yatırım Akışı |

| Faiz Ödemeleri | İşletme Akışı / Finansman Akışı |

| Temettü Tahsilatı | İşletme Akışı / Yatırım Akışı |

| Temettü Ödemeleri | İşletme Akışı / Finansman Akışı |

Nakit Akış Tablosu Neden Önemlidir?

Nakit akış tablosu nedir sorusu ile birlikte bu tablonun neden önemli olduğu da oldukça kritiktir. Nakit akış tablosu aşağıdaki temel nedenlerden dolayı önemlidir:

- Şirketin kısa vadeli borçlarını ödeme kapasitesini ortaya koyar. Güncel nakit durumu, işletmenin maaş, vergi, tedarikçiler ve diğer yükümlülüklerini zamanında karşılayıp karşılayamayacağını gösterir.

- Nakit yaratma kabiliyetini ölçerek işletmenin sürdürülebilirliğini değerlendirir. Kârlılık tek başına yeterli değildir; önemli olan şirketin faaliyetlerinden ne kadar gerçek nakit ürettiğidir.

- Yatırımcılar için temettü ödeme potansiyeli hakkında net bir fikir verir. Pozitif nakit akışı, firmanın istikrarlı temettü dağıtabilmesi için gerekli likiditeye sahip olduğunu gösterir.

- Yönetim için harcama kontrolü ve finansal planlama süreçlerinde güçlü bir rehber sunar. Nakit çıkışlarının nerede yoğunlaştığını gösterir, gereksiz maliyetleri tespit etmeyi kolaylaştırır ve daha doğru bütçe planlaması sağlar.

Nakit Akışı Nasıl İyileştirilir?

Nakit akışını güçlendirmek için şirketlerin uygulayabileceği bazı etkili yöntemler şunlardır:

- İç kontrolü güçlendirmek, harcamaları daha yakından takip etmek.

- Tahsilat döngüsünü ayarlamak, yani alacakları daha hızlı tahsil etmek.

- Şirketin gerçek durumuna ve iş döngüsüne (genişleme veya konsolidasyon durumunda) uygun projeksiyonlar yapmak. Bu kapsamda tahminler gerçekçi olduğunda hedefler daha ulaşılabilir olacaktır.

- Para giriş ve çıkışlarını kaydetmek ve projeksiyonlar yapmak için teknolojiyi kullanmak.