Hazine Bonosu ve Devlet Tahvili

Tahvil Nedir? Çeşitleri Nelerdir?

Tahvil, bir şirket veya kamu kurumu tarafından uzun vadeli olarak ihraç edilen sabit getirili bir varlıktır. Türkiye’de, hazine bonosu 1 yıla kadar vadeli menkul kıymetleri ifade ederken, tahvil ise 1 yıldan uzun vadeli sabit getirili varlıklardır.

Tahvil, ikincil piyasada işlem gören bir araçtır. Vadesinden önce satılırsa, son kupon ödemesinden o tarihe kadar biriken faiz ve o anki piyasada alım satım değerinin toplamından bir değer oluşur.

Bir tahvili ihraç eden kurum alıcıya önceden belirlenen bir faiz (kupon faizi) ödemeyi vaat eder. Bu nedenle, sabit getirili bir araç olarak bilinir. Çünkü şirketin veya kamu kurumunun mali durumuna bakılmaksızın dönemler halinde sabit bir kupon ödemesi alınır.

Tahviller Nasıl Çalışır?

Tek bir tahvil, bir borcun eşit paylarından birini temsil eder. İhraç eden kurum, elde etmek istediği finansmanın toplamını küçük parçalara (tavillere) böler. Bu şekilde, herhangi bir kişi ve kurumdan dilimler halinde borç alabilir.

Diğer bir deyişle, bir tahvil satın alarak, ihraç eden kuruma kredi vermiş olursunuz. Bu nedenle tahvili satın alan bir miktar para (tahvilin sermayesi) verirken, tahvilin ihraççısı, önceden belirlenen bir vade sonunda borcunu ve dönemler halinde kupon faizi ödemeyi taahhüt eder.

Bir Tahvilin Değeri Nasıl Hesaplanmalıdır?

Tahvilin mevcut değeri, gelecekte alınacak olan nakit akışlarının, bir iskonto oranı ile bugüne indirgenmiş değerine eşittir. Bu durumda, tahvilin net bugünkü değerini (NBD) hesaplamak gerekir.

Bu bağlamda, bir tahvilin fiyatı ve faiz oranı (piyasa faizi) arasında ters bir ilişki olduğunu görebiliriz. Faiz oranları yükseldiğinde, gelecekteki nakit akışlarının bugünkü değeri daha düşük olacak ve tam tersi durumda ise daha yüksek olacaktır.

Ama bu konuyu daha derinlemesine inceleyelim. Diyelim ki piyasa faizi %5'e çıktı ve elinizdeki devlet tahvilinin ödediği kupon faizi %4'te kaldı (yıllık getiri). Bu, o tahvilin artık yatırımcılar için o kadar cazip olmadığı anlamına gelir, çünkü piyasa faizi ile arasındaki makas açılmıştır.

Dolayısıyla, devlet tahvilinden elde edilen reel faiz düşerse, yani piyasa faizi tahvil faizini geçerse aradaki getiri farkını telafi etmek için tahvilin fiyatı düşer. İkincil piyasadaki alıcılar için sinyal şudur: Bu tahvil artık daha az faiz öder, ancak daha ucuza satın alınabilir.

Öte yandan, faizler %3'e düşerse, %4 faizli devlet tahvili yatırımcılar için daha cazip hale gelir. Çünkü piyasa faizinin üzerinde bir reel faiz verir. Bu durumda, yatırımcılar bu tahvile olan taleplerini artırır, talep artınca ise fiyat yükselir.

Bir Tahvilin Parçaları

Tahvilin 3 ana parçası vardır:

- Tahvilin üzerinde belirtilen nominal değeri. genellikle 100 veya 1.000'in katları olarak belirtilir (1.000 TL, 1.000 USD vs.).

- Kupon faizi, bononun faiz oranını temsil eder.

- Vade, bononun geçerlilik süresidir. Vade sonunda ihraççı tahvil üzerinde yazan nominal değeri öder.

Tahvil Türleri

Farklı tahvil türleri vardır. Bunlar süre, faiz oranı ve risk açısından farklılık gösterir. En yaygın tahvil türlerinden bazıları şunlardır:

- Devlet Tahvili: Bunlar bir ülkenin hükümeti tarafından çıkarılan bonolardır ve genellikle devletlerin yüksek kredi derecelendirmesi nedeniyle en güvenli yatırımlardan biri olarak kabul edilir. Bu enstrümanlar genellikle uzun vadeye ve sabit faiz oranına sahiptir.

- Özel Sektör Tahvili: Bunlar özel şirketler tarafından çıkarılan tahvillerdir. Genellikle ihraççı şirketin geri ödeme yükümlülüklerini yerine getirememe ihtimaline devlet tahvillerinden daha yüksek bir riske sahiptirler. Özel sektör tahvilleri çeşitli vadelerde, sabit veya değişken bir faiz oranına sahip olabilir.

- İpotek Teminatlı Tahvil: Bunlar finansal kurumlar tarafından çıkarılan ve bir gayrimenkul üzerine ipotek ile garanti edilen tahvillerdir. İpotek teminatlı tahviller genellikle uzun vadeye ve sabit faiz oranına sahiptir.

- Pay Senedine Dönüştürülebilir Tahvil: Bunlar belirli bir zamanda şirket hisselerine dönüştürülebilen tahvillerdir. Genellikle uzun vadeye ve sabit faiz oranına sahiptir.

- Çöp (Junk) Tahvil: Bunlar düşük kredi derecelendirmesi ve yüksek ödeme riski olan şirketler veya devletler tarafından çıkarılan tahvillerdir.

- Enflasyona Endeksli Tahvil: Bunlar, değeri ve faiz oranı enflasyon oranına bağlı olan bir tür tahvildir. Bu araçlar, yatırılan paranın alım gücünü korumak ve yatırımın gerçek getirisinin enflasyon tarafından aşındırılmamasını garanti etmek amacıyla çıkarılır.

- Sonsuz Tahvil: Bunlar belirli bir vade tarihi olmayan ve bu nedenle belirlenmiş bir anapara geri ödeme tarihi olmayan bir tür tahvildir. Sadece düzenli olarak kupon faizi öder ve ikincil piyasada alınıp satılır. Ancak, ihraççı hiç bir zaman anaparayı ödemez.

- İskontolu Tahvil: Bunlar düzenli faiz ödemeyen, üzerinden yazan nominal değerden daha ucuz bir fiyata çıkarılan ve vade sonunda nominal değerinin ödendiği tahvillerdir.

- Satış Opsiyonlu Tahvil: Yatırımcının tahvili vadesinden önce ihraççıya geri satmasına izin verir. Faiz oranındaki bir artış nedeniyle tahvilin fiyatının düşmesi konusunda endişe duyan yatırımcılar için bir artıdır. Bu bağlamda, satış opsiyonlu tahvillerin karşılığında ödedikleri oran genellikle daha düşüktür. Bu tür tahviller, yatırımcı için sunduğu avantajlar nedeniyle, genellikle aynı vade ve faize sahip tahvillerden daha yüksek bir değere sahip olma eğilimindedir.

- İtfa Edilebilir veya Geri Alınabilir Tahvil: Bu, ihraççıya istediği zaman tahvili vadesinden önce geri alma hakkı sunan tahvildir. İhraççı, piyasa koşulları değiştiğinde faiz ödemekten kaçınmayı hedefler. Örneğin, faiz oranları düşerse, şirketin tahvili geri alması yararına olabilir. Daha sonra, finansman sağlamak için, bir banka kredisine başvururarak daha düşük faiz oranıyla başka bir tahvil çıkarabilir. Bu şekilde, firma daha düşük faizle borçlanmış olur.

- Garantili Tahvil: Üçüncü bir tarafın ana para ve kupon ödemesi için garanti verdiği tahvildir.

Tahvil - Avantajları ve Dezavantajları

Tahvillerin avantajlarını şunlardır:

| Avantajlar | Dezavantajlar | ||

| ✅ Doğrudan tahvil alabileceğiniz gibi ETF (borsa yatırım fonu) veya yatırım fonları aracılığıyla da alım satım yapabilirsiniz. | ❌Hisse senedi gibi yatırım türlerinden daha az getiri sunarlar. | ||

| ✅Özellikle riskten kaçınan yatırımcılar ve sabit getirili daha az volatil varlıklar arayanlar için uygundurlar. | ❌İhraççının ödeme yapmama riski her zaman vardır. Özellikle düşük kredi derecelendirmesine sahip bir şirket veya devlet söz konusu ise risk daha fazladır. | ||

| ✅Şirketler ve devletler tarafından çıkarılan, düşük ve yüksek riskli birçok çeşit tahvil vardır. | ❌Tahvil fiyatları, yatırımcının kontrol edemediği bir değişken olan piyasa faiz oranınlarına bağlıdır. | ||

| ✅Kısa, orta ve uzun vadeli her tür yatırıma uygun vadede tahvil bulunabilir. | ❌Enflasyondaki bir artış bir risk oluşturur. Çünkü, mal ve hizmetlerin fiyatları çok yükselirse kupon ödemeleri değersizleşebilir. | ||

| ✅Yatırımcının tahvilleri vade sonuna kadar tutması gerekmez, ikincil piyasada istediği zaman satabilir. |

| Avantajlar | Dezavantajlar |

| ✅ Doğrudan tahvil alabileceğiniz gibi ETF (borsa yatırım fonu) veya yatırım fonları aracılığıyla da alım satım yapabilirsiniz. | ❌Hisse senedi gibi yatırım türlerinden daha az getiri sunarlar. |

| ✅Özellikle riskten kaçınan yatırımcılar ve sabit getirili daha az volatil varlıklar arayanlar için uygundurlar. | ❌İhraççının ödeme yapmama riski her zaman vardır. Özellikle düşük kredi derecelendirmesine sahip bir şirket veya devlet söz konusu ise risk daha fazladır. |

| ✅Şirketler ve devletler tarafından çıkarılan, düşük ve yüksek riskli birçok çeşit tahvil vardır. | ❌Tahvil fiyatları, yatırımcının kontrol edemediği bir değişken olan piyasa faiz oranınlarına bağlıdır. |

| ✅Kısa, orta ve uzun vadeli her tür yatırıma uygun vadede tahvil bulunabilir. | ❌Enflasyondaki bir artış bir risk oluşturur. Çünkü, mal ve hizmetlerin fiyatları çok yükselirse kupon ödemeleri değersizleşebilir. |

| ✅Yatırımcının tahvilleri vade sonuna kadar tutması gerekmez, ikincil piyasada istediği zaman satabilir. |

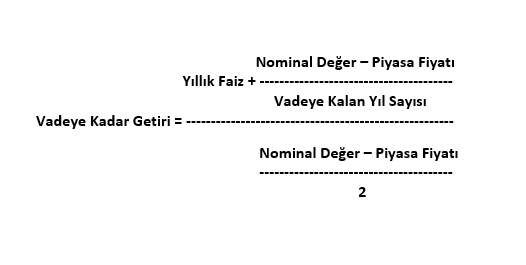

Tahvilin Vadeye Kadar Getirisi

Vadeye Kadar Getiri, tahvilin vade sonuna kadar elde tutulması durumunda toplam beklenen getiridir. Yıllık terimlerle ifade edilir. Başka bir anlamda, tahvilin önceden anlaşılan ödemeleri yerine getirmesi durumunda elde edilecek iç getiri oranını hesaplar .

Vadeye Kadar Getiri formülü şudur:

Tahvil Örneği

XYZ şirketi 30.000 TL finansmana ihtiyaç duyar. Bu yüzden, her birinin nominal değeri 1.000 TL olan 5 yıllık 30 tahvil ihraç eder.

Yıllık %6 faiz oranı ve yılda bir kupon ödemesi yapıldığını farz edelim. Bu durumda, her bir tahvil için yılda bir defa 60 TL (1.000*%6) kupon ödemesi yapar. 5 yılın sonunda ise her bir tahvil için 1000 TL ana para ödemesi yapar.