Temettü Yatırımı

Temettü İndirgeme Modeli (DDM): Nedir ve Nasıl Çalışır?

Bir şirketin hisse senedinin fiyatının, ödediği temettülere kıyasla pahalı veya ucuz olduğunu nasıl anlarız? Temettü İndirgeme Modeli (Divident Discount Model-DDM), bir hissenin değerinin gelecekte ödemesi beklenen tüm temettülerinin bugünkü değerinin toplamına eşit olduğu yaklaşımına dayanır. Bu makalede bunun nasıl uygulandığını size anlatacağım:.

Hisse senetlerini değerlendirmek zahmetli ve sıkıcı olabilir. Birçok değerleme modeli, gelecekteki gerçek duruma uygun olmayan sonuçlar çok sayıda değişken ve önceki tahminlerden oluşur. Bu makalede anlatacağım Temettü İndirgeme Modeli veya İngilizce adıyla Divident Discount Model (DDM), hisse senedi değerlemesinde kullanılan en basit model olarak kabul edilir.

Temettü İskonto Modeli olarak da anılan Temettü indirgeme modeli (DDM), finans sektöründe hisse senetlerini değerlendirmede en yaygın olarak kullanılan yöntemlerden birdir. Temettü indirgeme modeline (DDM) göre bir şirketin içsel değeri ödemesi beklenen temettülerinin toplamının bugünkü değerine eşittir. Diğer bir deyişle, hisse senedinin gelecekteki tüm nakit akışlarının toplamına dayalıdır. Bu model, tüm şirketlerin, er veya geç, temettü ödeme eğiliminde olmaları ve bu temettülerin yeniden yatırıma dönüştürülmesinin gelecekteki temettüleri artırmasıdır.

Temettü İndirgeme Modeli (DDM) Nedir ve Nasıl Hesaplanır?

Temettü indirgeme modeli, bir hissenin değerinin, gelecekte ödemesi beklenen tüm temettülerin bugünkü değerinin toplamına eşit olduğu varsayımına dayanır.

İçsel değerleme metodu olarak bilinen bu modelde, başka değerleme modellerinden farklı olarak, şirketlerin ödediği temettüleri şirketlerin nakit akışı olarak varsayılır

Temettü indirgeme modeli, hisse senetlerinin içsel değerini, hisse senetlerinin fiyatının ilgili şirketin beklenen temettü ödemelerinin toplamının bugünkü değerine (PV-Present Value) eşit olduğu varsayımına dayanarak belirler.

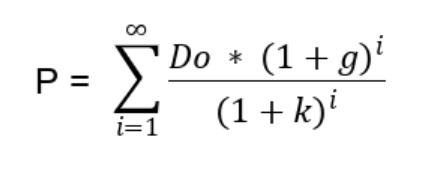

Genel Temettü indirgeme modeli ( DDM) modeli matematiksel olarak aşağıdaki formülle ifade edilebilir:

Temettü İndirgeme Modeli formülünde:

- P: hisse senedinin fiyatı (içsel değeri),

- Do: mevcut temettü,

- k: iskonto oranı (beklenen getiri oranı)

- g: temettü büyüme (artış) oranı,

- i: yıl sayısını ifade eder.

Gördüğünüz gibi Temettü İndirgeme Modeline (DDM) göre bir hisse senedinin değeri az sayıda değişkenle belirlenebilir.

- Temettü (Do) : bir şirketin mevcut yıl içinde hissedarlarına nakit veya hisse senedi olarak yaptığı ödemelerdir.

- İskonto oranı (k) : yatırımcıların şirkete yatırım yapmak için talep ettikleri veya bekledikleri minimum getiri oranını ifade eder. Bir hisse senedinin içsel değeri yukarıdaki formüle göre hesaplanırken kullanılacak iskonto oranı ilgili hisse senedinin risk-getiri ilişkisi ve gelecek temettülerin beklenen değerine dayalı olarak belirlenir.

- Temettü Büyüme (Artış) oranı (g): gelecekte yapılacak temettü ödemelerinin mevcut yıldaki temettü ödemelerine göre zaman içindeki beklenen büyüme (artış) oranını ifade eder.

Sonuç olarak Temettü İndirgeme Modeli (DDM), gelecekte ödenmesi beklenen ve sabit bir oranla büyüyen nakit akışlarının bugünkü değerini hesaplamaktan ibarettir. Şirketin gelecekte hisse senedi sahiplerine ödemesi beklenen paraların, paranın zaman değeri baz alınarak bugünkü değere getirilmesidir. Buradaki en önemli varsayımlardan bir temettü ödemelerinin her yıl sabit bir oranla, örneğin her yıl %0,3 gibi artmaya devam edeceği, diğeri de beklenen getiri oranının da yine sabit kalacağıdır. Diğer bir deyişle bu model belirli varsayımlar üzerine kuruludur ve piyasa koşullarındaki değişiklikleri göz önüne almaz.

"Temettü İndirgeme Modeli (DDM), temettü veren hisse senetlerinin değerinin belirlenmesinde kullanılan önemli bir yöntemdir."

👉 Bu konuya geçmeden önce daha temel düzeyde bir başlangıç yapmak isterseniz, yeni başlayanlar için temettü yatırımı kılavuzumuzu incelemenizi öneririm.

Temettü indirgeme modelinin (DDM) farklı versiyonları vardır. Şirketlerin geçmişleri ve geçmiş temettü ödemeleri baz alınarak Temettü iskonto modelinin (DDM) hangi versiyonunun kullanılacağı belirlenir. Temettü ödeme geçmişi uzun ve temettü büyüme oranları tahmin edilebilir şirketlerin hisse senetlerinin içsel değerini hesaplamak için Sabit Büyüme Modeli versiyonu kullanılır. Buna karşın görece daha yeni ve temettü ödemeleri istikrarsız olan şirketlerin hisse senetlerinin içsel değeri Çok Aşamalı Model kullanılarak hesaplanır.

Temettü İndirgeme Modeli'nin (DDM) İki Versiyonu

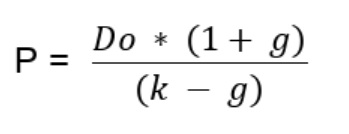

Sonsuz sayıda bir toplamı gerektiren yukarıdaki temettü indirgeme modeli formülü belirli varsayımlar kullanılarak daha da sadeleştirilebilmektedir.

Sabit Büyüme Modeli

Gordon-Shapiro büyüme modeli olarak da bilinen sabit büyüme modeli, (1956'da iki ekonomist, Myron J. Gordon ve Eli Saphiro tarafından yayınlanmıştır), temettülerin sonsuz olarak sabit bir oranda büyüyeceğini varsayar.

Bu varsayıma dayanarak yukarıdaki temettü indirgeme modeli formülü aşağıdaki gibi ifade edilir:

Yukarıdaki formülde:

- P: hisse senedinin içsel değeri

- Do: mevcut yılda ödenen temettü

- k iskonto oranı (yatırımcının beklediği getiri oranı)

- g temettü büyüme (artış) oranı

Bir örnek yardımıyla formülün işleyişini daha iyi açıklayabiliriz. Temettü verileri aşağıdaki gibi olduğunu varsayalım:

| Mevcut Temettü | İskonto Oranı (beklenen getiri oranı) | Temettü Büyüme (Artış) Oranı | |||

| $2 | %6 | %3 |

| Mevcut Temettü | İskonto Oranı (beklenen getiri oranı) | Temettü Büyüme (Artış) Oranı |

| $2 | %6 | %3 |

Bu değerleri yukarıdaki formüle yerleştirerek hisse senedinin içsel değerini aşağıdaki şekilde hesaplayabiliriz:

- Fiyat = $2* (1+0,03) / (0,06 - 0,03) = $68,66

Bu modele göre bir adet hisse senedinin içsel değeri $68,66 olmalıdır. Bu, şirketin bir hissesinin fiyatı $68,66'nın altında ise değerinin altında veya ucuz, $68,66'nin üzerindeyse ise değerinin üzerinde veya aşırı değerli olduğu anlamına gelir.

Burada görüldüğü gibi bir hisse senedinin değeri basit bir şekilde hesaplanabilmektedir. Ancak, model iskonto oranı yani beklenen getiri oranı ve temettü büyüme (artış) oranına çok duyarlıdır. Bu nedenle bu iki değerin doğru olarak belirlenmesi çok önemlidir.

Bu tabloda temettü büyüme (artış) oranı sabit kalırken beklenen getiri oranındaki (iskonto oranı) değişimlerin hisse fiyatına nasıl yansıdığı gösterilmektedir:

| Mevcut Temettü | İskonto (Beklenen Getiri) Oranı | Temettü Büyüme (Artış) Oranı | Hisse Senedinin Olması Gereken Fiyatı | ||||

| $2 | %6 | %3 | $68,66 | ||||

| $2 | %7 | %3 | $51,5 | ||||

| $2 | %8 | %3 | $41,2 | ||||

| $2 | %9 | %3 | $34,33 |

| Mevcut Temettü | İskonto (Beklenen Getiri) Oranı | Temettü Büyüme (Artış) Oranı | Hisse Senedinin Olması Gereken Fiyatı |

| $2 | %6 | %3 | $68,66 |

| $2 | %7 | %3 | $51,5 |

| $2 | %8 | %3 | $41,2 |

| $2 | %9 | %3 | $34,33 |

Bu tabloda ise beklenen getiri oranı veya iskonto oranının sabit kalırken temettü büyüme (artış) oranındaki değişimlerin hisse fiyatına nasıl yansıdığı gösterilmektedir:

| Mevcut Temettü | İskonto (Beklenen Getiri) Oranı | Temettü Büyüme (Artış) Oranı | Hisse Senedinin Olması Gereken Fiyatı | ||||

| $2 | %6 | %3 | $68,66 | ||||

| $2 | %6 | %4 | $104 | ||||

| $2 | %6 | %5 | $210 | ||||

| $2 | %6 | %6 | Hata |

| Mevcut Temettü | İskonto (Beklenen Getiri) Oranı | Temettü Büyüme (Artış) Oranı | Hisse Senedinin Olması Gereken Fiyatı |

| $2 | %6 | %3 | $68,66 |

| $2 | %6 | %4 | $104 |

| $2 | %6 | %5 | $210 |

| $2 | %6 | %6 | Hata |

Görüldüğü gibi uygun bir temettü büyüme oranının seçilmesi kritik bir öneme sahiptir çünkü bu oran fiyat hesaplamasının sonucunu büyük ölçüde etkiler. Ayrıca, modelin anlamlı bir sonuç vermesi için iskonto yani beklenen getiri oranı her zaman büyüme oranından daha büyük olmalıdır.

Bu model daha çok istikrarlı ve köklü şirketlerin hisse senedi fiyatlarını belirmek için kullanılır çünkü bunlar temettü aristokratları ve temettü kralları olarak anılan, belirli kriterlere uygun olarak uzun yıllardır ve sürekli temettü ödeyen ve temettülerini artıran şirketlerdir. Özetle, temettü iskonto modeli (DDM), görece yeni, temettü ödemeleri istikrarsız olan, hatta hiç temettü ödemeyen şirketlerin hisse senetlerinin fiyatlarını değerlendirmek için çok uygun bir yöntem değildir.

Genel olarak, S&P 500 endeksinde yer alan ve temettü getirisini en az son 25 yıldır her yıl kesintisiz olarak artıran şirketlere Temettü Aristokratı, S&P 500 endeksinde yer almayan ancak temettü getirisini en az son 50 yıldır kesintisiz olarak artıran şirketlere de Temettü Kralı adı verilir.

Bu tür şirketlere birkaç örnek :

| Şirketler | Sembol | ISIN Kodu | |||

| Realty Income | O | US7561091049 | |||

| Kenvue | KVUE | US49177J1025 | |||

| Chevron Corp | CVX | US1667641005 | |||

| Xcel Energy | XEL | US98389B1008 | |||

| IBM | IBM | US4592001014 |

| Şirketler | Sembol | ISIN Kodu |

| Realty Income | O | US7561091049 |

| Kenvue | KVUE | US49177J1025 |

| Chevron Corp | CVX | US1667641005 |

| Xcel Energy | XEL | US98389B1008 |

| IBM | IBM | US4592001014 |

Yukarıdaki örneklerde görülen tahminler, gelecekte sabit bir temettü ödeneceği varsayılarak yapılır, ancak birçok şirket, çeşitli nedenlerle, temettülerini düşürme kararı alabilir. Böyle bir değişikliği zamanında tespit edebilmek mümkün müdür? Bu sorunun cevabını yukarıda linki verilen makalede bulabilirsiniz.

Bununla birlikte, bu temettü aristokratlarının hepsine birden ETF'ler aracılığıyla topluca yatırım yapabileceğinizi unutmayın. Bu EFT'lerden bazıları aşağıdaki tabloda verilmiştir:

| ETF | Sembol | ISIN Kodu | |||

| Franklin Global Quality Dividend UCITS ETF | FLQD | IE00BF2B0M76 | |||

| Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing | VGWD | IE00B8GKDB10 | |||

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 | |||

| Lyxor S&P Eurozone ESG Dividend Aristocrats (DR) UCITS ETF - | LGQH | LU0959210278 | |||

| SPDR S&P Global Dividend Aristocrats UCITS ETF | ZPRG | IE00B9CQXS71 |

| ETF | Sembol | ISIN Kodu |

| Franklin Global Quality Dividend UCITS ETF | FLQD | IE00BF2B0M76 |

| Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing | VGWD | IE00B8GKDB10 |

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 |

| Lyxor S&P Eurozone ESG Dividend Aristocrats (DR) UCITS ETF - | LGQH | LU0959210278 |

| SPDR S&P Global Dividend Aristocrats UCITS ETF | ZPRG | IE00B9CQXS71 |

👉 Bu arada, Temettü Aristokratlarının iki katı daha kadar bir süre temettülerini artıran Temettü Kralları olarak anılan şirketleri keşfetmek için linke tıklayın.

İki Aşamalı Model

Temettü dağıtan ancak henüz tam olgunluk düzeyine erişmemiş şirketler için Gordon-Shapiro modelinin bir uzantısı vardır: iki aşamalı temettü indirgeme modeli (DDM) .

Bu model, bir şirketin, yüksek büyüme dönemleri, geçiş süreçleri ve istikrarlı büyüme dönemleri geçirdiği çeşitli aşamaları dikkate alır. Model, her aşamada ödenmesi beklenen temettülerin bugünkü değerini hesaplar ve ardından bir hissenin değerini hesaplamak için bunların hepsini toplar.

Burada iki aşamalı modeli de detaylı olarak inceleyeceğiz:

Yukarıdaki formülde:

- Dt yıl i'deki temettü,

- Ga birinci dönemdeki büyüme oranı,

- Gb ikinci dönemdeki büyüme oranı,

- Ka birinci dönemdeki iskonto oranı,

- Kb ikinci dönemdeki iskonto oranı,

- i birinci dönemdeki yıl sayısını ifade eder.

Bir örnekle formülün nasıl çalıştığı daha iyi görebiliriz. Bir Amerikan şirketinin verilerinin aşağıdaki gibi olduğunu varsayalım:

| Temettü | $10 | ||

| Ka | %5 | ||

| Ga | %3 | ||

| Kb | 6 | ||

| Gb | %2,5 | ||

| i | 5 | ||

| Fiyat | $375,4 |

| Temettü | $10 |

| Ka | %5 |

| Ga | %3 |

| Kb | 6 |

| Gb | %2,5 |

| i | 5 |

| Fiyat | $375,4 |

Verileri formüle yerleştirdiğimizde şirketin hisse başına içsel değerinin $375 olduğunu görüyoruz. Şirketin hisseleri piyasada bu değerin altında bir fiyattan işlem görüyorsa, şirket hisseleri gerçek değerinin altındadır yani ucuzdur. Buna karşın, şirketin hisseleri piyasada $375'in üzerinde bir fiyatta işlem görüyorsa, şirketin hisse senetleri aşırı değerlenmiştir yani pahalıdır.

Temettü İndirim Modeli (DDM) Avantajları ve Dezavanlajları

Her matematiksel model gibi DDM de avantajları ve dezavantajları vardır.

| Artılar | Eksiler | ||

| ✅ DDM bir şirketin parasal olarak değerini anlamak ve hesaplamak nispeten kolaydır, bu da onu yatırımcılar ve analistler için erişilebilir ve hızlı bir araç haline getirir. | ❌Temettü ödemeleri ve temettü artış oranları her zaman şirketin mevcut ve beklenen finansal durumunu yansıtmayabilir. Finansal durumu iyi olmayan şirketlerin de zaman zaman piyasanın olumsuz tepkisinden çekindikleri için veya başka nedenlerle yüksek temettüler ödediği görülmektedir. | ||

| ✅ Özellikle istikrarlı bir temettü geçmişine sahip şirketleri değerlendirmede oldukça etkilidir. | ❌ Model, iskonto oranı ve temettü büyüme oranı varsayımlarına çok duyarlıdır. Bu varsayımlar hisse senedinin hesaplanan değerini önemli ölçüde etkiler. | ||

| ❌ Temettü dağıtmayan şirketler için geçerli bir model değil. |

| Artılar | Eksiler |

| ✅ DDM bir şirketin parasal olarak değerini anlamak ve hesaplamak nispeten kolaydır, bu da onu yatırımcılar ve analistler için erişilebilir ve hızlı bir araç haline getirir. | ❌Temettü ödemeleri ve temettü artış oranları her zaman şirketin mevcut ve beklenen finansal durumunu yansıtmayabilir. Finansal durumu iyi olmayan şirketlerin de zaman zaman piyasanın olumsuz tepkisinden çekindikleri için veya başka nedenlerle yüksek temettüler ödediği görülmektedir. |

| ✅ Özellikle istikrarlı bir temettü geçmişine sahip şirketleri değerlendirmede oldukça etkilidir. | ❌ Model, iskonto oranı ve temettü büyüme oranı varsayımlarına çok duyarlıdır. Bu varsayımlar hisse senedinin hesaplanan değerini önemli ölçüde etkiler. |

| ❌ Temettü dağıtmayan şirketler için geçerli bir model değil. |

İlginizi çekebilecek makaleler:

Özetlemek gerekirse, temettü indirgeme modeli veya temettü iskonto modeli (DDM), gelecekteki nakit akışlarına dayalı olarak bir şirketin içsel değerini tahmin etmek için net bir yöntem sunan temel hisse senedi değerleme araçlarından biridir.

Her ne kadar bazı sınırlamaları olsa da, istikrarlı temettülere sahip şirketlerin değerlemesi için ideal bir yöntem olması nedeniyle, temettü indirgeme modeli veya temettü iskonto modeli (DDM) modern finansın önemli araçlarından biri olarak kabul edilir.