VIX Endeksi Nedir?

ABD’nin, dolayısıyla dünyanın en önemli endeksi olan S&P 500’ün yatırımcı duyarlılığını, yani piyasadaki güven veya endişe seviyesini ölçen bir borsa endeksi var: VIX endeksi.

Peki VIX nedir, ne ifade eder, belirli bir anda piyasada korku olup olmadığını nasıl anlayabiliriz ve en önemlisi, buna yatırım yapmak mümkün müdür?

VIX Volatilite Endeksi Nedir?

VIX, diğer adıyla CBOE Volatilite Endeksi, S&P 500 endeksindeki hisse fiyatlarının önümüzdeki 30 gün içindeki oynaklığına dair piyasa beklentilerini yansıtan bir göstergedir. Yani, piyasanın S&P 500’ün gelecek ay nasıl hareket edeceğini öngördüğünü ifade eder. Bu endeks, Chicago Board Options Exchange (CBOE) tarafından hesaplanır ve yönetilir; finans dünyasında yaygın olarak “korku endeksi” olarak bilinir.

Genel olarak şu şekilde yorumlanır:

- VIX’in yüksek olması, beklenen oynaklığın arttığına ve finansal piyasalarda belirsizlik veya kriz dönemlerine işaret eder.

- VIX’in düşük olması ise piyasada sakinlik ve istikrar algısının hakim olduğunu gösterir.

Bu nedenle VIX, S&P 500 endeksine ait geniş bir yelpazedeki alım (call) ve satım (put) opsiyonlarının fiyatlarını kullanan karmaşık bir formülle hesaplanır. Formül, farklı kullanım fiyatlarına (strike price) ve vade tarihlerine sahip opsiyonları dikkate alarak beklenen oynaklığı tahmin eder. Bu şekilde VIX, yalnızca analistler için değil, aynı zamanda piyasa koşullarını değerlendirmek ve yatırım stratejilerini buna göre uyarlamak isteyen yatırımcılar ve traderlar için de hayati bir araç haline gelir.

1993 yılında tanıtılmasından bu yana VIX büyük önem kazanmış ve günümüzde piyasa analizlerinde temel bir referans göstergesi haline gelmiştir. Finansal analistler, kısa vadeli piyasa koşullarını değerlendirirken VIX’e sıkça atıfta bulunurlar.

VIX Ne için Kullanılır?

Daha önce bahsettiğimiz gibi VIX, borsadaki korku ve rehavet düzeyinin bir barometresi olarak işlev görür.

VIX yükseldiğinde, bu durum beklenen oynaklığın arttığını ve riskten kaçınma eğiliminin güçlendiğini gösterir; yatırımcılar genellikle daha güvenli varlıklara yönelir veya korunma (hedging) stratejilerine başvurur.

Buna karşılık, VIX’in düşük olması, piyasanın küçük hareketler beklediğini ve daha yüksek güven duyduğunu gösterir.

Portföy yöneticileri, VIX’i pozisyonlarındaki riski değerlendirmek ve yönetmek için kullanabilir; volatilite dönemlerinde portföydeki piyasa maruziyetini buna göre ayarlarlar. Traderlar ise VIX’in piyasa ile negatif korelasyonundan yararlanarak, VIX opsiyonları veya vadeli işlemleri üzerinden spekülasyon yapabilir ya da kâr elde edebilir.

Ayrıca, yatırımcılara doğrudan volatiliteyi alıp satma imkânı sağlayan çok sayıda volatilite temelli finansal ürün bulunmaktadır: vadeli işlemler (futures), opsiyonlar, ETF’ler ve ETN’ler bunlardan bazılarıdır. Bu araçlar, portföyleri ani piyasa hareketlerine karşı korumak veya piyasa duyarlılığındaki değişimlerden faydalanmak amacıyla kullanılır.

Üstelik finansal kriz dönemlerinde bu volatiliteyi işlem görür hâle getirme yeteneği çok daha önemli hale gelir.

Ancak VIX, yalnızca beklenen oynaklığı ölçmekle kalmaz; aynı zamanda piyasadaki volatilitenin yönetilmesine ve ondan faydalanılmasına olanak tanıyan çeşitli finansal ürünlerin de temelini oluşturur.

VIX Volatilite Endeksi Nasıl Çalışır?

VIX’in değeri, yatırımcıların S&P 500 opsiyonlarına olan talebine göre değişir. Satım (put) opsiyonlarına talep arttığında yani piyasa düşüş beklentisi güçlendiğinde VIX yükselir. Alım (call) opsiyonlarına yönelim arttığında ise VIX genellikle düşer. Kısaca, piyasa dalgalı ve belirsiz olduğunda VIX yükselir, piyasa sakin ve istikrarlı olduğunda ise geriler.

Bu endeks, S&P 500 opsiyon fiyatlarına dayanarak gelecekteki volatiliteye ilişkin piyasa beklentisini ölçen temel göstergedir.

VIX Endeksi Nasıl Hesaplanır?

VIX, önümüzdeki 30 gün içinde vadesi dolacak olan S&P 500 alım (call) ve satım (put) opsiyonlarına dayanır. Bu kombinasyon, piyasanın beklenen oynaklık (volatilite) düzeyini yansıtır.

Genel olarak VIX hesaplaması şu adımları izler:

- 1. Adım: 30 gün içinde vadesi dolacak S&P 500 alım ve satım opsiyonları toplanır.

- 2. Adım: Farklı kullanım fiyatlarındaki (strike) call ve put fiyatlarının farklarının ağırlıklı ortalaması alınarak zımni varyans (implied variance) hesaplanır.

- 3. Adım: Piyasa beklentilerini dengeli biçimde yansıtmak için call (iyimserlik) ve put (kötümserlik) opsiyonları birleştirilir.

- 4. Adım: Farklı vadelerdeki veriler, tam olarak 30 günlük bir vadeye uyacak şekilde enterpolasyon yöntemiyle uyarlanır.

- 5. Adım: Son olarak, bulunan varyansın karekökü alınır ve işlem günlerinin karekökü (yaklaşık 252) ile çarpılarak yıllıklaştırılmış volatilite oranı elde edilir.

Bu son adımın sadeleştirilmiş haliyle formül şöyle özetlenebilir:

VIX = √(Yıllıklaştırılmış varyans × 252)

Sonuç, yıllıklaştırılmış bir volatilite yüzdesidir ve piyasanın önümüzdeki ay için beklediği dalgalanma düzeyini gösterir. Görüldüğü gibi, VIX’in hesaplanması oldukça karmaşık bir süreçtir ve kapsamlı piyasa verileriyle ileri düzey matematiksel hesaplamalar gerektirir.

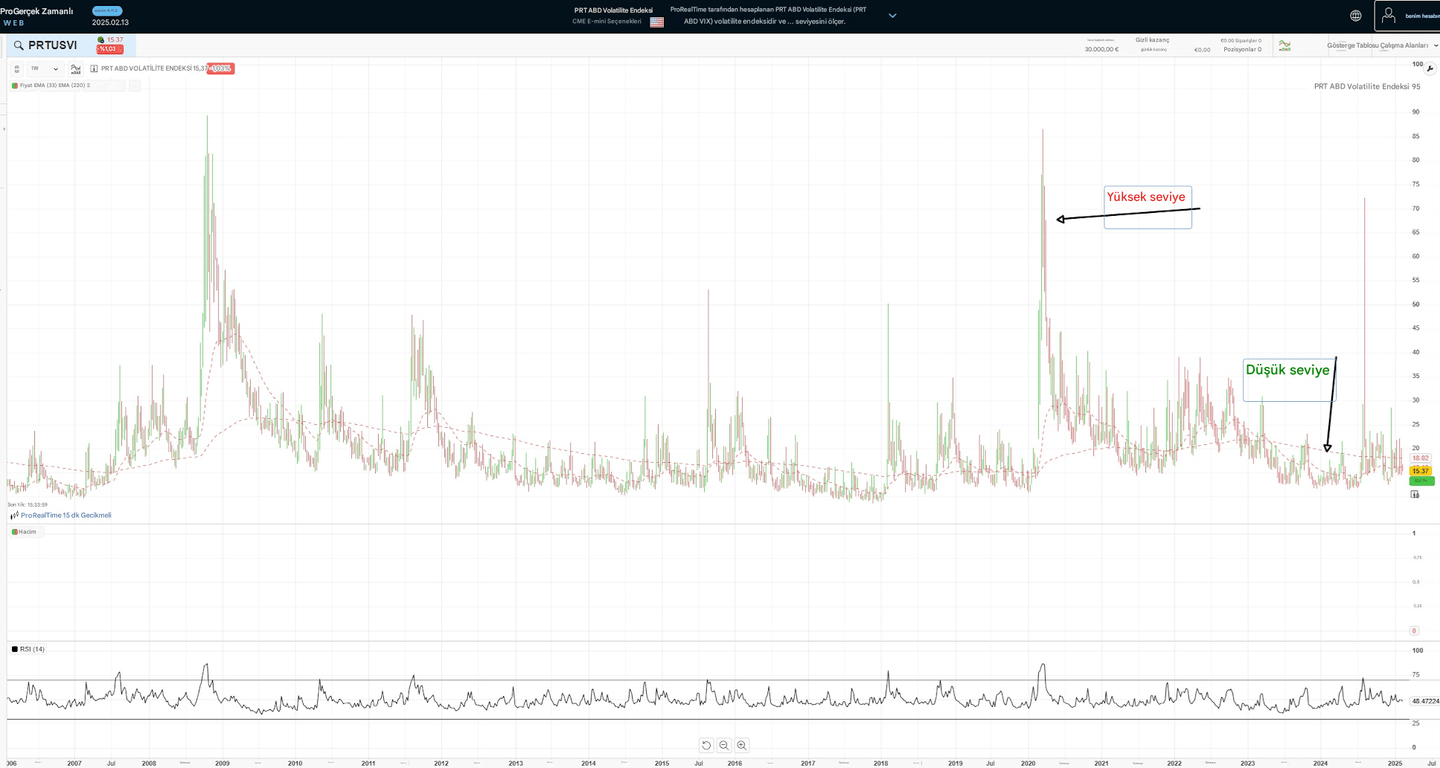

S&P 500’deki Korku Seviyesi VIX ile Nasıl Ölçülür?

Genel olarak VIX, piyasaların sakin olduğu dönemlerde belirli bir aralıkta seyreder; ancak bu seviyelerin üzerine çıktığında korku veya panik ile ilişkilendirilir.

Aşağıdaki tablo, VIX seviyelerine göre piyasa duyarlılığını özetler:

| <10 | Aşırı iyimserlik | ||

| 10–15 | Yüksek iyimserlik | ||

| 15–20 | Orta düzeyde iyimserlik | ||

| 20–30 | Belirsizlik artıyor | ||

| 30–40 | Yüksek endişe | ||

| 40–60 | Orta düzeyde korku | ||

| >60 | Aşırı korku / panik |

| VIX Değeri | Piyasa Duygusu |

|---|---|

| <10 | Aşırı iyimserlik |

| 10–15 | Yüksek iyimserlik |

| 15–20 | Orta düzeyde iyimserlik |

| 20–30 | Belirsizlik artıyor |

| 30–40 | Yüksek endişe |

| 40–60 | Orta düzeyde korku |

| >60 | Aşırı korku / panik |

VIX bu seviyelere ulaştığında piyasadan önemli sinyaller verir:

- Piyasa korkusunu yansıtır: Belirsizlik arttığında VIX hızla yükselir ve yatırımcıların daha gergin hale geldiğini gösterir. Buna karşılık, düşük VIX değeri piyasalarda istikrar ve güvenin hakim olduğunu ifade eder.

- Kriz dönemlerinde yükselir: Örneğin 2008 finansal krizi veya 2020’deki COVID-19 sürecinde VIX’in 80 puanın üzerine çıkması, küresel ölçekte panik ve belirsizliğin yoğunlaştığını göstermiştir. Bu dönemlerde yatırımcılar olası kayıplardan korunmak için S&P 500 opsiyonlarına daha yüksek prim öder, bu da beklenen volatilitenin artmasına yol açar.

- S&P 500 ile ters korelasyona sahiptir: Ayı piyasalarında (düşüş trendlerinde) yatırımcılar korunma amaçlı put opsiyonları alır; bu da VIX’i yükseltir. S&P 500 toparlandığında ve güven yeniden sağlandığında ise VIX genellikle düşer.

- Ek olarak, kredi spread’leri (risk arttıkça genişler) ve CNN Fear & Greed Index gibi göstergeler de piyasa duyarlılığını ölçmekte kullanılır. Ancak VIX, piyasa duyarlılığı ve volatiliteyi ölçmek için hâlâ en temel referans endeks olma özelliğini korur.

S&P 500 Düştüğünde VIX’e ne olur?

S&P 500 endeksi düştüğünde, VIX genellikle yükselir. Bunun nedeni, artan belirsizlik ve put opsiyonlarına olan talebin yükselmesidir. Bu durum, opsiyon primlerini ve dolayısıyla beklenen volatiliteyi artırır.

Buna en net örnek, Mart 2020’deki COVID-19 krizi sırasında görülmüştür: piyasanın sert düşüşü VIX’in 80 puanın üzerine çıkmasına yol açmıştır.

S&P 500’de her keskin düşüşte, VIX’in kısa süreli de olsa ani sıçramalar gösterdiği görülür. VIX ayrıca, S&P 500’deki büyük ve ani hareketlerden de etkilenebilir, bu hareketler kısa süreli olsa bile. Örneğin, 2024 Ağustos başında Japon carry trade pozisyonlarının çözülmesi sırasında, piyasa sadece iki işlem gününde %7 değer kaybetmiş, VIX yaklaşık 60 puana kadar yükselmiştir.

Peki Piyasa Yükselirse Ne Olur?

Piyasa istikrarlı şekilde yükseldiğinde, VIX genellikle düşer, çünkü yatırımcılar daha iyimser hale gelir ve opsiyon talebi azalır. Örneğin, 2008 krizi sonrasında S&P 500’ün toparlanması, VIX’te belirgin bir düşüşle birlikte gerçekleşmiştir.

Bu, arz ve talep yasasının en sade halidir. Ancak dikkat edilmesi gereken bir nokta vardır: VIX’in aşırı düşük seviyelere inmesi, piyasalarda aşırı rehavet anlamına gelebilir ve görünmeyen risklerin varlığına işaret edebilir.

Son olarak, VIX ile S&P 500 arasındaki ilişki her zaman mükemmel biçimde ters yönlü değildir. Bazen her iki endeks de aynı yönde hareket edebilir; bu durum nadirdir ve genellikle kısa sürer. Böyle anlar, piyasanın çelişkili bilgileri sindirmeye çalıştığı ya da belirli olayların volatilite ve hisse fiyatlarını farklı şekillerde etkilediği dönemlerde ortaya çıkar.

VIX'e Nasıl Yatırım Yapılır?

VIX Vadeli İşlemleri (VIX Futures)

Volatilitedeki değişimlere karşı spekülasyon yapmak veya korunmak (hedging) isteyen yatırımcılar için en yaygın ancak en riskli araçtır.

Yaygın bir strateji, belirli olaylar nedeniyle volatilitenin artmasının beklendiği dönemlerde VIX vadeli kontratlarını satın almaktır.

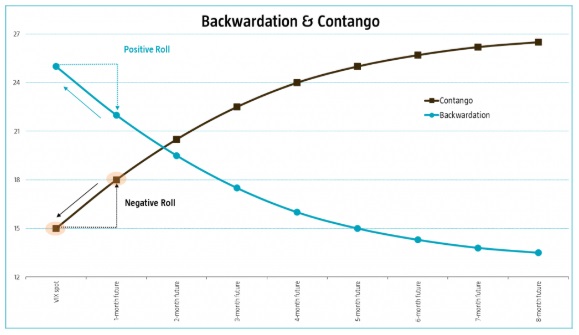

Vadeli işlem yaparken dikkat edilmesi gereken önemli bir unsur, sözleşmenin contango veya backwardation durumunda olup olmadığıdır:

- Contango: Vadeli fiyat, spot (anlık) fiyattan yüksekse.

- Backwardation: Vadeli fiyat, spot fiyattan düşükse.

Yakın vadeli sözleşmelerin daha ucuz, uzun vadeli sözleşmelerin daha pahalı olduğu durumda eğri contango; tersi durumda ise backwardation olarak adlandırılır.

VIX vadeli işlemlerinde bu iki durumun değişimi üzerine kurulu birçok strateji bulunur.

VIX ETF'lerini Satın Almak

Daha düşük risk arayan yatırımcılar için VIX’in veya vadeli işlemlerinin performansını takip eden ETF’ler ve ETN’ler mevcuttur.

Bazı örnekler:

| iShares Edge S&P 500 Minimum Volatility UCITS ETF (Acc) | IBCK | IE00B6SPMN59 | |||

| Lyxor S&P 500 VIX Futures Enhanced Roll UCITS ETF | IBCK | LU0832435621 |

| ETF Adı | Ticker | ISIN |

|---|---|---|

| iShares Edge S&P 500 Minimum Volatility UCITS ETF (Acc) | IBCK | IE00B6SPMN59 |

| Lyxor S&P 500 VIX Futures Enhanced Roll UCITS ETF | IBCK | LU0832435621 |

Ancak bu ürünlerde dikkat edilmesi gereken risk contango etkisidir. Kısa vadeli vadeli işlem fiyatlarının uzun vadeli fiyatlardan düşük olduğu durumlarda ETF değeri zamanla erir, yatırımcılar arasında bu durum genellikle “petrol sızdırmak” (leaking oil) olarak adlandırılır.

VIX Opsiyonları (VIX Options)

VIX opsiyonları, implied volatilitedeki değişimlere karşı oldukça hassas oldukları için yatırımcılara esneklik sağlar.

Bu opsiyonlarla yatırımcılar risk düzeyini belirleyebilir, kayıpları sınırlayabilir ve portföylerine uygun stratejiler kurabilir.

Örneğin:

- Calendar spread veya credit spread gibi stratejiler, volatilite beklentilerine göre kullanılabilir.

VIX opsiyonları, özellikle aşırı belirsizlik dönemlerinde, yatırımcılara piyasa düşüşlerine karşı korunma imkânı tanır.

Diğer Korku Endeksleri

VIX en bilineni olsa da, farklı bölgelerde volatiliteyi ölçen başka endeksler de vardır:

| VDAX-NEW | Almanya’nın DAX endeksindeki volatiliteyi ölçer. | ||

| VSTOXX | Euro Stoxx 50 (Euro Bölgesi) endeksinin volatilitesini temsil eder. | ||

| VXAPL | Apple hisselerinin opsiyonlarındaki volatiliteyi hesaplar. |

| Endeks | Açıklama |

|---|---|

| VDAX-NEW | Almanya’nın DAX endeksindeki volatiliteyi ölçer. |

| VSTOXX | Euro Stoxx 50 (Euro Bölgesi) endeksinin volatilitesini temsil eder. |

| VXAPL | Apple hisselerinin opsiyonlarındaki volatiliteyi hesaplar. |

Bu endeksler, yatırımcıların farklı piyasalarda riskten korunma ve çeşitlendirme stratejileri oluşturmasına olanak sağlar.

VIX ve Opsiyon Ticareti Arasındaki İlişki

VIX ile opsiyon piyasası arasındaki ilişki doğrudan ve içseldir. Opsiyonlar, alıcısına belirli bir tarihe kadar belirli bir fiyattan varlığı alma veya satma hakkı (ancak zorunluluğu değil) verir. Opsiyon fiyatı (prim), başta beklenen volatilite olmak üzere birçok faktöre bağlıdır işte burada VIX devreye girer.

Black-Scholes gibi opsiyon fiyatlama modellerinde volatilite, opsiyon fiyatını belirleyen en önemli unsurlardan biridir.

VIX, S&P 500 opsiyon fiyatlarından türetilmiş beklenen volatiliteyi ölçtüğü için, VIX’in yükselmesi opsiyon primlerinin artması anlamına gelir. Yani, VIX yükseldiğinde opsiyonlar pahalılaşır, VIX düştüğünde ucuzlar.

Opsiyon yatırımcıları, piyasa koşullarına göre stratejilerini ayarlamak için VIX’i yakından takip eder.

Yüksek VIX Ortamında Stratejiler

Örneğin, volatilitenin yüksek olduğu bir ortamda (VIX yüksekken), opsiyon satışı stratejilerine yönelmek daha mantıklı olabilir. Böylece yatırımcılar, yüksek primlerden faydalanabilir ve bu primlerin değerini tahsil edebilirler. Ancak burada dikkat edilmesi gereken nokta, opsiyon satarken üstlenilen yükümlülüklerdir bu nedenle risk yönetiminin dikkatli yapılması son derece önemlidir.

Buna karşılık, piyasanın daha fazla düşeceği beklentisiyle put opsiyonu satın alarak korunma sağlamak bu durumda çok akıllıca bir strateji olmayabilir. Çünkü bu dönemde, opsiyon primleri zaten yükselmiş olacağından, bu koruma oldukça pahalıya mal olabilir ve yatırımcı için yüksek maliyet oluşturabilir.

Düşük VIX Ortamında Stratejiler

Buna karşılık, volatilitenin düşük olduğu bir ortamda (VIX düşükken), aynı kullanım fiyatına (strike) ve vadeye sahip put ve call opsiyonlarının eşzamanlı olarak satın alındığı straddle veya strangle (cone) gibi stratejiler tercih edilebilir.

Bu stratejilerde amaç, gelecekteki volatilitenin opsiyon fiyatlarının ima ettiğinden daha yüksek olacağı beklentisidir. Ayrıca, VIX’in kendisi de opsiyon piyasasında bir dayanak varlık olabilir. VIX’e dayalı opsiyonlar bulunmaktadır ve bu ilginçtir çünkü VIX’in kendisi de S&P 500 opsiyon fiyatlarına dayanır. Bu nedenle, VIX opsiyonlarının S&P 500’ün “ikinci türevi” olduğunu söyleyebiliriz (matematikle arası iyi olmayanlar kusura bakmasın).

Bu VIX opsiyonları, özellikle aşırı belirsizlik dönemlerinde, yatırımcıların hisse senedi pozisyonlarını doğrudan değiştirmeden, ciddi piyasa düşüşlerine karşı korunmalarına olanak tanır.

Sonuç olarak, VIX endeksi, opsiyon ticaretinde hem opsiyonların fiyatlandırılmasında kullanılan bir volatilite göstergesi hem de kendi başına işlem görebilen bir varlık olarak önemli bir rol oynar. VIX ile opsiyon piyasası arasındaki ilişkiyi anlamak, yatırımcıların daha bilinçli kararlar almasına ve stratejilerini risk-getiri profillerini geliştirecek şekilde uyarlamasına yardımcı olur.