Temel Analiz / Değer

FAVÖK Nedir? Nasıl Hesaplanır?

FAVÖK (Faiz, Vergi, Amortisman ve İtfa Payları Öncesi Kazanç), bir şirketin karlılık potansiyelini değerlendirmek için kullanılan önemli bir finansal metriktir. Şirketin faaliyetlerinden elde ettiği brüt karı ifade eder ve sadece üretim faaliyetlerini dikkate alarak, finansal giderler, vergiler, amortisman ve itfa payları gibi unsurları hariç tutar.

FAVÖK, bir şirketin temel analizinde kritik bir rol oynar. Şirketin düzenli karlılığını ölçer ve yatırımcılar ile analistler için şirketin performansını değerlendirmede önemli bir araçtır.

FAVÖK Nasıl Hesaplanır?

Bir Türk şirketinin FAVÖK'sını hesaplamak için konsolide gelir tablosundan bakılır. Formül şu şekildedir:

FAVÖK = İşletme Karı - Maddi Duran Varlıkların Amortismanı - Maddi Duran Varlıkların Değer Düşüklüğü ve Satış Sonucu - Finansal Olmayan Maddi Duran Varlıkların Hibe Tahsisi ve Diğerleri - Diğer Sonuçlar

FAVÖK Marjı Nedir?

FAVÖK marjı, bir şirketin verimliliğini ölçer ve ürün satışlarından elde edilen brüt kar marjını temsil eder. Yüksek bir FAVÖK marjı, şirketin karlılığının daha iyi olduğunu gösterir. Ancak, bu marjın aynı sektördeki diğer şirketlerle karşılaştırılması önemlidir.

FAVÖK marjı, farklı şirketlerin karlılığını finansal ve vergi yapılarına bakılmaksızın karşılaştırmayı sağlar. Bununla birlikte, FAVÖK'ün resmi bir muhasebe ölçüsü olmadığını ve yatırımcılar ile analistler tarafından kullanılan bir finansal analiz aracı olduğunu unutmamak gerekir.

👉 Bir başka önemli finansal oran olan EV/EBITDA oranı hakkında daha fazla bilgi edinmek için yazımızı okuyabilirsiniz: EV/EBITDA (FD/FAVÖK) Oranı Nedir? Şirket Değerlemede Nasıl Kullanılır?

FAVÖK'nın Avantajları ve Dezavantajları

FAVÖK, finansal analizde sıkça kullanılan bir araç olsa da, avantajları ve dezavantajlarıyla dikkatlice değerlendirilmelidir.

| Avantajlar | Dezavantajlar | ||

| ✅ Şirketin Temel Faaliyet Karlılığını Gösterir: FAVÖK, şirketin ana faaliyetlerinden elde ettiği karı, vergi oranı ve amortisman gibi harici faktörleri dışarıda bırakarak net bir şekilde gösterir. | ❌ Amortismanı Göz Ardı Eder: Berkshire Hathaway CEO'su Warren Buffett gibi önemli isimler, amortismanın gerçek bir maliyet olduğunu ve göz ardı edilmemesi gerektiğini savunur. Bu nedenle EBITDA, "anlamlı bir performans ölçüsü" olarak görülmeyebilir. | ||

| ✅ Hesaplanması Kolaydır: Gelir tablosu verileri kullanılarak kolayca hesaplanabilir. İki farklı yöntemle hesaplanabilir: gelir ve giderlerin detaylı analizi veya işletme karına (EBIT) amortisman ve itfa paylarının eklenmesi. | ❌ Finansal Giderleri Dikkate Almaz: Faiz giderlerini dışarıda bıraktığı için, şirketin borçlanma maliyetlerini ve finansal riskini tam olarak yansıtmaz. | ||

| ✅ Sermaye Yoğun Sektörlerde Faydalıdır: Makine ve ekipman gibi yoğun sermaye gerektiren sektörlerde,amortisman giderleri yüksek olabilir ve net karı düşürebilir. FAVÖK, bu tür durumlarda daha doğru bir karlılık resmi sunar. | ❌ Yanıltıcı Bir Karlılık Algısı Yaratabilir: Dışarıda bırakılan maliyetler nedeniyle, şirketin gerçek karlılığından daha yüksek bir izlenim verebilir. | ||

| ✅ Karşılaştırmalara İmkan Tanır: Hem aynı sektördeki şirketleri hem de bir şirketin geçmiş performansını analiz etmeyi kolaylaştırır. | ❌ Tek Başına Yeterli Değildir: Şirket analizi için iyi bir başlangıç noktası olsa da, kapsamlı bir analiz için tek başına yeterli değildir ve diğer finansal verilere de bakılması gerekir. | ||

| ❌ Nakit Akışını Tam Olarak Yansıtmaz: Nakit çıkışlarını (örneğin, borç faizleri) hesaba katmadığı için, şirketin likiditesini ölçmede yetersiz kalır. | |||

| ❌ Gerekli Yatırımları Dikkate Almaz: İşletmenin faaliyetlerini sürdürebilmesi için gerekli yatırımları (amortismanlarda kısmen yansıtılan) göz önünde bulundurmaz. |

| Avantajlar | Dezavantajlar |

| ✅ Şirketin Temel Faaliyet Karlılığını Gösterir: FAVÖK, şirketin ana faaliyetlerinden elde ettiği karı, vergi oranı ve amortisman gibi harici faktörleri dışarıda bırakarak net bir şekilde gösterir. | ❌ Amortismanı Göz Ardı Eder: Berkshire Hathaway CEO'su Warren Buffett gibi önemli isimler, amortismanın gerçek bir maliyet olduğunu ve göz ardı edilmemesi gerektiğini savunur. Bu nedenle EBITDA, "anlamlı bir performans ölçüsü" olarak görülmeyebilir. |

| ✅ Hesaplanması Kolaydır: Gelir tablosu verileri kullanılarak kolayca hesaplanabilir. İki farklı yöntemle hesaplanabilir: gelir ve giderlerin detaylı analizi veya işletme karına (EBIT) amortisman ve itfa paylarının eklenmesi. | ❌ Finansal Giderleri Dikkate Almaz: Faiz giderlerini dışarıda bıraktığı için, şirketin borçlanma maliyetlerini ve finansal riskini tam olarak yansıtmaz. |

| ✅ Sermaye Yoğun Sektörlerde Faydalıdır: Makine ve ekipman gibi yoğun sermaye gerektiren sektörlerde,amortisman giderleri yüksek olabilir ve net karı düşürebilir. FAVÖK, bu tür durumlarda daha doğru bir karlılık resmi sunar. | ❌ Yanıltıcı Bir Karlılık Algısı Yaratabilir: Dışarıda bırakılan maliyetler nedeniyle, şirketin gerçek karlılığından daha yüksek bir izlenim verebilir. |

| ✅ Karşılaştırmalara İmkan Tanır: Hem aynı sektördeki şirketleri hem de bir şirketin geçmiş performansını analiz etmeyi kolaylaştırır. | ❌ Tek Başına Yeterli Değildir: Şirket analizi için iyi bir başlangıç noktası olsa da, kapsamlı bir analiz için tek başına yeterli değildir ve diğer finansal verilere de bakılması gerekir. |

| ❌ Nakit Akışını Tam Olarak Yansıtmaz: Nakit çıkışlarını (örneğin, borç faizleri) hesaba katmadığı için, şirketin likiditesini ölçmede yetersiz kalır. | |

| ❌ Gerekli Yatırımları Dikkate Almaz: İşletmenin faaliyetlerini sürdürebilmesi için gerekli yatırımları (amortismanlarda kısmen yansıtılan) göz önünde bulundurmaz. |

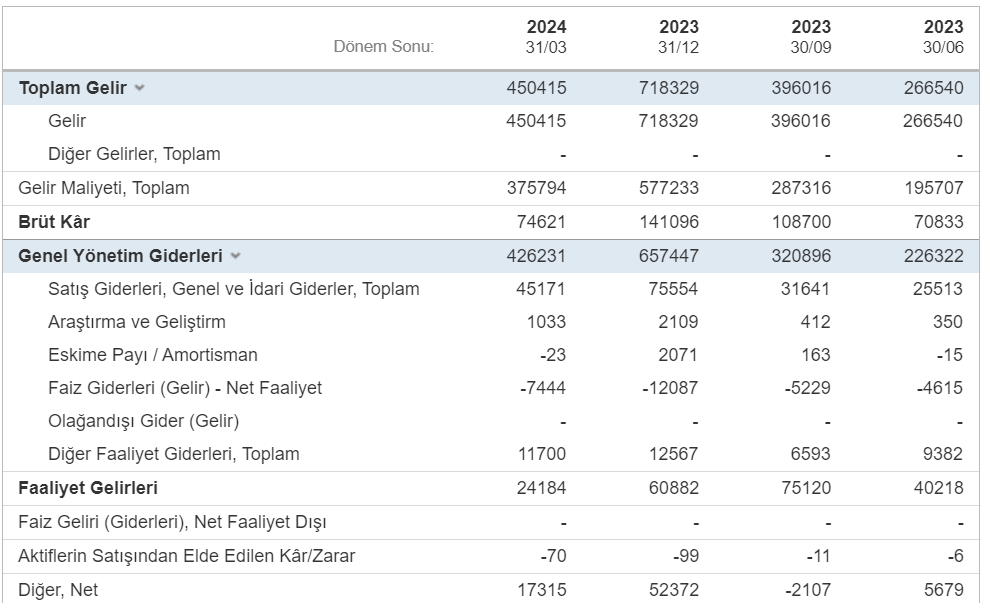

FAVÖK Örnek Hesaplama: Koç Holding 2024 İlk Çeyrek

Şimdi ise bir FAVÖK hesaplama örneğini paylaşalım. Bunun için, Koç Holding'in (KCHOL) 2024 ilk çeyrek verilerini kullanacağız.

Gelir Tablosu Verileri (31 Mart 2024):

- Toplam Gelir: 450,415,000 TL

- Gelir Maliyeti: 375,794,000 TL

- Brüt Kâr: 74,621,000 TL

- Genel Yönetim Giderleri: 42,623,100 TL

- Satış ve Genel İdari Giderler: 45,171,000 TL

- Araştırma ve Geliştirme Giderleri: 1,033,000 TL

- Amortisman: 23,000 TL (negatif değer amortisman geri kazanımını temsil eder)

- Faaliyet Gelirleri: 24,184,000 TL

1- Net Gelirden Faiz, Vergi, Amortisman ve İtfa Paylarını Çıkarma:

FAVÖK'ün hesaplanmasında öncelikle faaliyet gelirlerini temel alırız. Ancak faaliyet gelirleri, zaten bazı giderlerin düşülmesiyle bulunur, bu yüzden öncelikle bu giderleri eklememiz gerekmektedir.

2- Faaliyet Gelirlerine Amortisman ve İtfa Paylarını Eklemek:

Amortisman ve itfa giderleri nakit çıkışı gerektirmeyen giderlerdir ve bu yüzden FAVÖK hesaplanırken tekrar eklenir.

Faaliyet Gelirleri+Amortisman ve İtfa Payı=24,184,000+23,000=24,207,000 TL

4- Faiz Giderlerini Eklemek:

Faiz giderleri finansman faaliyetlerinden kaynaklanır ve FAVÖK hesaplanırken dikkate alınmaz, bu yüzden eklenir.

24,207,000+7,444,000=31,651,000 TL

5- Vergi Giderlerini Eklemek:

Vergi giderleri de faaliyet dışı kalemlerdir ve FAVÖK hesaplamasında dikkate alınmaz.

31,651,000+8,042,000=39,693,000 TL

Koç Holding'in 2024 yılının ilk çeyreği için hesaplanan FAVÖK değeri 39,693,000 TL olarak bulunmuştur. Bu değer, şirketin faaliyet performansını faiz, vergi, amortisman ve itfa gibi nakit akışını etkilemeyen kalemlerden bağımsız olarak değerlendirmemizi sağlar.

FAVÖK, şirketlerin karlılıklarını değerlendirmek ve karşılaştırmak için kullanılan önemli bir finansal araçtır. Bu makalede, FAVÖK'ün ne olduğunu, nasıl hesaplandığını, avantajlarını ve dezavantajlarını detaylı bir şekilde inceledik.FAVÖK, yatırımcılar ve analistler için şirketlerin performansını değerlendirmede önemli bir başlangıç noktası sunarken,tek başına bir karar aracı olarak kullanılmaması gerektiğini de unutmamak önemlidir.