Borsa

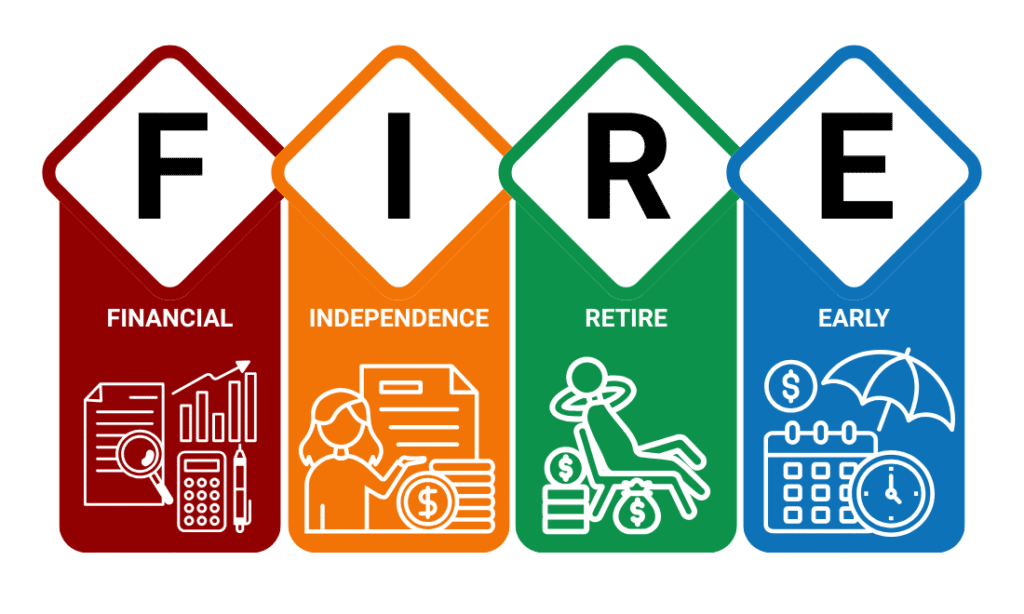

FIRE Hareketi Nedir? Türkiye İçin Erken Emeklilik Planı

İçindekiler

Hayalini Kurduğun Özgür Hayat Mümkün mü?

Her sabah aynı saatte çalan alarm sesi, telaşla hazırlanıp çıktığın ev, trafikle geçen zaman, bitmek bilmeyen toplantılar ve akşam eve döndüğünde kendine bile ayıramadığın birkaç saat… Eğer bu döngü sana tanıdık geliyorsa, yalnız değilsin. Günümüzde milyonlarca insan, çalışma hayatının getirdiği bu rutinden kurtulmanın yollarını arıyor. Daha fazla zaman, daha fazla özgürlük ve en önemlisi, daha anlamlı bir yaşam peşinde koşuyoruz. Peki ama bu gerçekten mümkün mü?

"Finansal özgürlük" ve "erken emeklilik" kavramları, son yıllarda sadece birer hayal olmaktan çıkıp, dünya çapında binlerce insanın yaşam biçimi haline geldi. Amerika’dan Asya’ya, Avrupa’dan Türkiye’ye kadar birçok kişi, geleneksel emeklilik anlayışını reddedip, kendi emeklilik planlarını 30’lu yaşlara çekmeyi başardı. Bu blog yazısında, bu ilham verici hareketin arkasında yatan felsefeyi, uygulanan stratejileri ve gerçek yaşam örneklerini birlikte inceleyeceğiz. Amacımız: “Finansal Bağımsızlık ve Erken Emeklilik” (FIRE) yolculuğunun ne olduğunu anlamak, bu yolculuğa senin de nasıl çıkabileceğini göstermek ve sana net bir plan sunmak.

FIRE Nedir? Kökeni ve Temel Prensipleri

FIRE (Financial Independence, Retire Early) yani Finansal Bağımsızlık ve Erken Emeklilik, geleneksel emeklilik anlayışına meydan okuyan bir yaşam tarzı ve finansal planlama felsefesidir. Bu yaklaşım, aktif gelir elde etmeye mecbur kalmadan hayatını sürdürebilecek kadar varlık biriktirmeyi ve mümkün olduğunca erken yaşta çalışma hayatından çıkmayı hedefler.

FIRE'ın Doğuşu: Nereden Geldi?

FIRE hareketinin kökleri 1990'ların sonunda yayımlanan “Your Money or Your Life” adlı kitaba kadar uzanır. Vicki Robin ve Joe Dominguez'in yazdığı bu eser, insanların parayla olan ilişkisini sorgulayan, hayatın gerçek maliyetine dair farkındalık yaratan bir manifestoydu adeta.Ancak FIRE kavramının popülerleşmesi, 2010'ların başında Mr. Money Mustache takma adıyla tanınan Pete Adeney'in blog yazılarıyla ivme kazandı. Pete, 30’lu yaşlarının başında emekli olduğunu duyurduğunda, dünya genelinde büyük yankı uyandırdı. “Erken emekli olmak” artık sadece hayal değil, uygulanabilir bir strateji olarak görünmeye başladı.

FIRE’ın 3 Temel Prensibi

- Yüksek Tasarruf Oranı (%50 ve üzeri)

FIRE’cılar gelirlerinin büyük çoğunluğunu biriktirmeye çalışır. Bu, harcamaları kısmak kadar, geliri artırmakla da ilgilidir. - Yatırım Yaparak Servet Biriktirme

Birikimler pasif gelir yaratacak şekilde yatırım araçlarına (hisse senetleri, fonlar, gayrimenkul vb.) yönlendirilir. Zamanla bileşik getiri etkisiyle finansal özgürlük sağlanır. - Erken Emeklilik ve Zamanın Sahibi Olmak

Amaç "çalışmamak" değil, mecbur kalmadan yaşamak. Kimileri tamamen emekli olurken, kimileri sadece sevdiği projelere odaklanır.

Erken Emeklilik Gerçekten Mümkün mü?

Kağıt üstünde erken emeklilik cazip görünse de, birçok kişi bu fikri gerçekçi bulmaz. Özellikle de Türkiye gibi enflasyonun yüksek olduğu bir ülkede. Ancak matematik yalan söylemez. %4 kuralı ve 25x kuralı gibi basit prensiplerle erken emekliliğin temelini anlayabiliriz.

%4 Kuralı Nedir?

Bu kural, emeklilik döneminde portföyünüzden yıllık %4 oranında harcamanın sizi uzun yıllar boyunca idare edeceğini söyler. Örneğin yıllık harcamalarınız 400.000 TL ise, finansal özgürlük için 10 milyon TL'lik bir portföy yeterlidir (400.000 ÷ 0.04 = 10.000.000).

25x Kuralı

Aynı kuralın diğer versiyonu: Yıllık harcamalarınızın 25 katını biriktirmeniz gerekir.

Yıllık harcama: 300.000 TL → Gerekli portföy: 7.5 milyon TL

* Bu kurallar, ABD gibi düşük enflasyonlu ülkeler için optimize edilmiştir. Türkiye’de daha temkinli olmak, 3% kuralı veya 30x çarpanı kullanmak daha sağlıklı olabilir.

FIRE Yolculuğu Nasıl Başlar?

FIRE, bir sabah uyanıp verilen ani bir karar değil; yıllar sürecek bilinçli bir yolculuktur. Başlamak için önce gelir-gider farkını artırmak gerekir.

Burada en temek 2 silahımız var

1. Harcamaları Azalt: “Harcadığın Her TL, Geleceğinden Gider”

- Minimalist yaşama geçmek

- Lüks yerine işlev odaklı tüketim

- Harcanan paraların gelecekten çalınan bir gün olduğunu kavramak

- Özellikle finansal özgürlük için çıkılan yolun başındaysanız harcamaları kontrol altına almak hayati önem taşır.

2. Geliri Artır: “FIRE sadece kısıtlamak değil, büyütmektir”

Evet giderleri kontrol altına alacağız ama burada bir sınır var. Çünkü en büyük kalemler aslında sabittir. Kira, fatura, gıda ve ulaşım gibi maliyetler bu sebeple, giderleri kontrol altında tutarken gelirleri de arttırmalıyız.

Peki neler yapılabilir ?

- Ek iş: freelance, danışmanlık, satış

- Online gelir kaynakları: içerik üreticiliği, eğitimler

- Yatırım gelirleri: temettü, kira, fon

- Yeni beceriler öğrenip maaş artırımı hedeflemek

Yatırımlarla FIRE Nasıl Kurulur?

FIRE yolculuğunun en kritik aşaması biriktirilen paranın doğru yatırım araçlarına yönlendirilmesidir. Çünkü biriktirmek tek başına yeterli değildir; o birikim senin yerine çalışmalı. İşte burada “parayla para kazanmak” kavramı devreye girer. Gelin şimdi en çok kullanılan yatırım araçlarına ve Türkiye şartlarında nasıl kullanılabileceğine bakalım.

1. Hisse Senetleri ve Temettü Stratejisi

Dünyada ve Türkiye’de FIRE yolculuğunda en çok kullanılan yatırım aracı hisse senetleridir. Özellikle uzun vadede temettü (kar payı) ödeyen şirketlere yatırım yapmak, FIRE’ın temel taşlarından biridir.

Neden temettü hisseleri?

- Her yıl düzenli nakit akışı sağlar.

- Portföy büyüklüğünü eritmeden yaşam giderlerini karşılar.

- Enflasyona karşı doğal koruma sağlar.

🔍 Örnek: 2 milyon TL’lik bir portföyünüz varsa, %6 temettü verimiyle yılda 120.000 TL pasif gelir elde edebilirsiniz.

Küçük bir uyarı hisseleri seçerken sadece Temettü verimine bakmak yanıltıcı olacaktır, evet pasif gelir için temettü önemlidir ama asıl önemli olan total return yani toplamcebimize giren paradır..

Ayrıca temettü veren yatırım fonlarında temettü gelirleri için stopajın sıfır olması önemli bir avantaj. Bu konular, uzun vadeli vergi verimliliği açısından dikkatle ele alınmalı.

2. ETF’ler (Borsa Yatırım Fonları)

Özellikle ABD merkezli FIRE takipçileri için ETF’ler büyük avantaj sunar. Çünkü:

- Düşük komisyonla işlem yapılır

- Pasif yatırım için idealdir

Türkiyede borsa yaıtırm fonları çok az sayıda.. Ama son son yıllarda sayıları artmaya başladı. Yani tek bir byf ile birden fazla temettü hissesine tek seferde yatırım yapabilirsiniz. Bunların içinde her ay temettü dağıtan byf ler de mevcut.

3. Gayrimenkul Yatırımları

Kira geliriyle pasif nakit akışı yaratmak isteyenler için gayrimenkul hâlâ geçerliliğini korur. Ancak:

| Artı | Eksi | ||

|---|---|---|---|

| Sabit kira geliri | Yüksek başlangıç sermayesi | ||

| Enflasyona karşı koruma | Kiracı riski, vergi, bakım giderleri | ||

| Değer artışı potansiye | Düşük likidite |

| Artı | Eksi |

| Sabit kira geliri | Yüksek başlangıç sermayesi |

| Enflasyona karşı koruma | Kiracı riski, vergi, bakım giderleri |

| Değer artışı potansiye | Düşük likidite |

Alternatif olarak yine gayrimenkul etfleri incelenebilir.

4. Pasif Gelir Kaynakları

Yatırım sadece finansal enstrümanlarla sınırlı değil. Dijital çağda şu alanlar da pasif gelir sağlayabilir:

- e-Kitap yayınlamak

- Online eğitim satmak

- Blog/YouTube reklam gelirleri

- Udemy gibi eğitim platformları

- E ticaret

- Reklam ve sponsorluk gelirleri

- Yapay zeka otomatsyonları vb.

Tüm bu kaynaklar, geleneksel yatırımlarla birlikte düşünülmeli ve çeşitlendirme sağlanmalı. Gelirleri çeşitlendirmek burada çok önemli noktalardan biri olacaktır.

Türkiye’ye Özel: BES, Vergi Avantajları ve Fonlar

Türkiye’de FIRE hedefi için kullanılabilecek güçlü bir araç: Bireysel Emeklilik Sistemi (BES).

- Devlet katkısı: %30’a kadar

- Stopaj avantajı: 10 yıl + 56 yaş sonrası %0 stopaj

- Uzun vadede fonlar arasında geçiş hakkı

Burada erken emeklilk istenirse yine sistemde 10 yıl kalarak en azından devlet katkısının %60 ını alarak sistemden çıkılabilir.

Dünya’dan Başarı Hikâyeleri

Mr. Money Mustache – Kanada/ABD

30 yaşında emekli oldu. Günde sadece 1–2 saat blog yazıyor. Yıllık harcaması sadece 25.000 USD. Harcamalarını radikal şekilde kıstı, yatırım olarak endeks fonları tercih etti.

Kristy Shen & Bryce Leung – Çin/Kanada

Çinli göçmen çift, 31 yaşında emekli oldu. Harcamalarını düşük tutup tüm gelirlerini ETF’lere yönlendirdiler. 100’den fazla ülkeyi gezdiler. Kitap: “Quit Like a Millionaire”

Finansal Özgürlük Yolunda Karşılaşılan Engeller

FIRE felsefesi kulağa çok çekici geliyor: Erken yaşta emekli olmak, istediğin yerde yaşamak, istediğin saatte uyanmak ve sevdiğin şeylere zaman ayırmak. Ancak bu yol her zaman düz bir çizgiyle ilerlemiyor. Karşılaşabileceğin finansal, toplumsal ve psikolojik engelleri tanımak ve hazırlıklı olmak bu yolculuğun en önemli parçalarından biridir.

1. Enflasyon ve Finansal Belirsizlik

Özellikle Türkiye gibi yüksek enflasyonlu ülkelerde “bugün biriktirdiğin paranın yarınki alım gücü” her zaman sabit kalmaz. %4 kuralı gibi Amerikan kaynaklı formüller bizim gibi ekonomilerde her zaman geçerli olmayabilir.

- Döviz kuru oynaklığı: TL bazlı portföylerin reel değeri azalabilir.

- Vergi düzenlemeleri: BES, temettü stopajı gibi avantajlar zaman içinde değişebilir.

- Fon ve hisse performansları: Sabit kazanç yoktur, riskler dikkatle yönetilmelidir.

Ne yapılabilir?

- Portföyü hem TL hem döviz bazlı varlıklarla dengelemek

- Enflasyona karşı koruyucu varlıklara (altın, döviz, Eurobond) yer vermek

- Planları düzenli olarak gözden geçirmek ve güncellemek

2. Psikolojik Engeller ve Sosyal Baskı

FIRE yolculuğu bazen yalnız bir yolculuktur. Ailen, arkadaşların ya da toplum seni anlamayabilir. “Daha çok çalış, terfi et, emekli olunca bakarsın” gibi yerleşmiş fikirler, erken emekliliği anlamsız görebilir.

Sık karşılaşılan düşünceler:

- “Bu kadar az harcayarak yaşanmaz ki!”

- “Emeklilik yaşında rahat et, gençken yaşa!”

- “Ya devlet sana güvenli bir emeklilik sunarsa, neden uğraşıyorsun?”

Ne yapılabilir?

- Kendine ve hedeflerine güven

- Süreci yalnız yürümemek için kendin gibi düşünen insanlarla çevir etrafını

- Erken emekliliği "çalışmamak" olarak değil, "bağımsız olmak" olarak tanımla

- Seninle aynı yolu yürüyenlerin bloglarını paylaşımlarını oku

3. Sabır ve Zaman Yönetimi

FIRE bir maratondur. 10–15 yıl sürebilir. Bu sürede motivasyonunu kaybetmen mümkündür.

- Gelirinin büyük kısmını biriktirmek başta keyifli gelir, ama zamanla zorluk yaratabilir

- Sosyal çevren “tüketim odaklı” olduğunda sende tükenmişlik hissi doğabilir

- Yatırımların inişli çıkışlı seyrinde panikleyebilirsin

Ne yapılabilir?

- Net hedefler koy ve yıllık kontrol noktaları oluştur

- Harcamaları kısmak yerine “bilinçli harcama” sistemini kur: seni mutlu eden şeye harca, diğerini kes

- Ara sıra kendine küçük ödüller vererek motivasyonu artır.

Türkiye İçin Örnekler

- Yüksek getiri için: hisse fonları, temettü hisseleri, dolar bazlı Eurobond fonları

- Vergi avantajları için: BES, temettü stopaj avantajlı fonlar

- Ek gelir için: freelance iş, e-ticaret, içerik üreticiliği, danışmalınlıkar vs..

- Risk yönetimi için: her yıl %3-4 arasında enflasyon üstü getiri hedefi ve portföy dengesi

Kendin İçin Bir Plan Oluştur: Nereden Başlamalı?

Finansal özgürlük yalnızca kitaplarda veya blog yazılarında kalması gereken bir kavram değil. Herkesin kendi ekonomik şartlarına, yaşam hedeflerine ve risk toleransına göre kişiselleştirebileceği bir yol haritası mümkün. Aşağıdaki adımlarla sen de kendi FIRE planını oluşturmaya başlayabilirsin.

1. Finansal Fotoğrafını Çek

İlk adım, mevcut durumunun tam bir resmini çıkarmaktır. Kulağa basit gelse de birçok insan, ne kadar kazandığını ve harcadığını tam olarak bilmez.

- Aylık net gelirini listele (maaş, kira geliri, freelance işler)

- Aylık giderlerini kategori kategori yaz (kira, fatura, gıda, ulaşım, eğlence vs.)

- Varlıklarını ve borçlarını net olarak yaz (bankadaki para, hisse senedi, kredi borçları)

Hedef: Aylık tasarruf oranını öğrenmek ve artırabileceğin alanları görmek. Burada benim tavsiyem gelirleri arttirmayi, tasaarruf oranını arttirmaya göre daha ön planda tutmak. Özellikle alım gücünün düştüğü bu yıllarda giderleri sürekli kısmaya çalişmak psikolojk bir handikap yaratabilir.

2. FIRE Hedefini Tanımla

Herkesin FIRE tanımı farklıdır. Kimisi bir sahil kasabasında mütevazı bir hayat isterken, kimisi şehirde rahat yaşamak ister.

Kendine şunları sor:

- Yıllık kaç TL ile rahat yaşarsın?

- Bu harcamaya göre 25x veya 30x portföy büyüklüğü ne kadar olur?

- Bu hedefe kaç yılda ulaşabilirsin?

Harika! O zaman örneği şöyle yeniden düzenleyelim — yaş, miktar ve duygu düzeyi daha belirgin hale gelecek şekilde:

📌 Örnek Senaryo: 25 Yaşında Başlayıp 40 Yaşında Özgür Olmak

Farz edelim ki 25 yaşındasın. Kariyerinin başındasın ama hedefin net: 40 yaşında artık para için çalışmak zorunda olmamak.

- Bugünkü harcamaların yıllık ortalama 400.000 TL civarında.

- FIRE hedefi için gereken portföy: 400.000 TL × 25 = 10.000.000 TL

- Her yıl 250.000 TL biriktiriyorsun. Bu, aylık yaklaşık 20.000 TL tasarruf demek.

- Yıllık %15–20 civarı yatırım getirisiyle birlikte bu hedefe 15 yıl içinde ulaşman mümkün.

🎯 Yani 25 yaşında bu yola başlarsan, 40 yaşında maaşın gelmese de hayatına aynen devam edebilirsin.

Belki Ege’de küçük bir evde uyanıyorsun. Belki her sabah kahveni acele etmeden yudumluyor, hayatını kendin tasarlıyorsun.

Çünkü artık zamanı satın alan birikimin var. Ve o özgürlük… tarif edilemez.

3. Yatırım Stratejisi Oluştur

Yatırımlarını kısa vadeli düşünmemelisin. Yatırım planı, senin "tüm giderlerini karşıyalacak " olan sistemdir.

Yıllık portföy getirini enflasyonun en az 3–4 puan üzerinde hedefle.

Hatta enflasyon çok yüksek olduğu için tl hesabi yapmakta zorlanabilrisin hem gerlierlerini hem kazançlarını dolar bazli hesaplayabilirsin Tabii net tutarı hesaplarken doların enflasyonunuda koymayı unutma…

4. Planı Otomatize Et

Disiplin, FIRE yolculuğunun anahtarıdır. Her ay tekrar tekrar karar vermek yerine sistemi otomatize et:

- Maaş gelirinden doğrudan yatırım hesabına otomatik EFT tanımla (Harcadıktan sonra kalanı yatrııma ayırmak asla çalışmaz. Önce yatırıma para ayır kalanı harca)

- Kredi kartı harcamaları için bütçe uygulamaları kullan (örn. Monefy, Spendee, Enpara bütçem)

- Fon alımlarını ve BES katkılarını otomatik hale getir

5. Takip Et, Geliştir, Güncelle

Hiçbir plan sonsuza kadar geçerli değildir. Yatırım performansın, hayat koşulların, hedeflerin değişebilir. Bu yüzden yılda 1–2 kez planını gözden geçir:

- Portföyün büyüme hızını takip et

- Yıllık harcama alışkanlıklarını yeniden analiz et

- Yeni yatırım araçlarını değerlendir

- Varlık dağılımını yeniden dengele

Unutma: Asıl hedef istediğimiz herşeyi yapmak değil öncelikle istemedğimiz şeyleri yapmama lüksüdür.

Sonuç: Erken Emeklilik Hayal Değil, Bir Plan Meselesi

Finansal özgürlük bir gecede gelmez. Ama yıllar içinde kararlı bir şekilde hareket ettiğinde, seni zincirleyen sistemden kopmanın mümkün olduğunu görebilirsin. Bugün bu yazıyı okuyorsan, zaten diğer %90’dan farklı bir yerdesin. Çünkü sen sadece yaşamak için çalışmak istemiyorsun — çalışmak için yaşamayı değil, hayatını özgürce yaşamayı seçiyorsun.

FIRE, sadece daha erken emekli olmak değil; zamanı, enerjini ve yaşamını nasıl geçirmek istediğini kendin belirleyebileceğin bir hayat kurmak demek. Bu yüzden bugün küçük bir adım at; geleceğini sen inşa et.

Bonus: Kendi FIRE Hesaplayıcını Oluştur

Şunları kullanarak kendi senaryonu çıkarabilirsin:

- Hedef yıllık harcama: ________ TL

- Tasarruf oranı: ________ %

- Gelirlerimi arttırmam gereken seviye _______ Tl

- Mevcut yatırım portföyü: ________ TL

- Yıllık portföy getirisi: ________ %

Bu verilerle kaç yılda finansal özgürlüğe ulaşabileceğini hesaplayabilir ve her yıl hedefinle ne kadar yaklaştığını görebilirsin.

“Bu satırları buraya kadar okuduysan, kendine borcun var: En azından bir sayfa, bir hesap, bir hedef yaz. Çünkü bu yazı senin için yazıldı.”