Temettü Yatırımı

Temettü Dağıtan Şirketler Nasıl Seçilir?

Bir yatırımcı temettü yatırım portföyü oluşturmaya başladığınızda aynı soru ortaya çıkar: Nereden başlamalıyım?. Dünyadaki temettü dağıtan şirketlerin çokluğu karşısında, yeni yatırımcı çoğu zaman kendi ülkesindeki şirketlerle başlar, çünkü onlara daha aşinadır, ancak bu en iyi seçenek olmayabilir.

Bu makalede, hisse senedi satın almaya başlamadan önce temettü dağıtan hisselerin ilk filtrelemesini yapmanız için gerekli adımları paylaşacağım.

1. Temettülerin Vergilendirilmesi

Bir temettü yatırım portföyü oluşturmaya başlarken, yatırımcının en son düşündüğü şeydir, ancak vergilendirme, temettü hisseleri için güçlü bir filtredir.

Bir yatırımcı yabancı bir şirkete yatırım yaptığında, temettüsü o ülkede kaynakta kesinti adı verilen bir kesintiye tabi tutulur. Bu kesinti %0 ile %35 arasında değişir, aşağıdaki tabloda görüldüğü gibi.

Bu nedenle, temettü dağıtan şirketler aramak için ilk adım, onları mümkün olan en düşük kaynakta kesinti oranına sahip ülkelerde aramaktır.

Özellikle Birleşik Krallık %0 ile, Çin %10 ve Hollanda %15 ile öne çıkmaktadır. Ayrıca, Amerika Birleşik Devletleri büyük miktarda temettü dağıtan şirket barındırdığı için dikkate alınması gereken bir pazardır ve ayrıca W8-BEN formunu doldurarak kaynakta kesinti %15'e düşürülmektedir.

Buna karşılık, çoğu Avrupa ülkesi, temettü üzerinde kaynağında güçlü bir kesinti uygulamaktadır.

2. Şirketin temettü geçmişi nedir?

Temettü yatırımcısı, temettü yoluyla felsefesinde hissedar ödemelerine güçlü bir bağlılık içeren şirketler arar. Böylece, yatırımcı, stratejinin ana hedefi olan, muhtemelen düzenli olarak temettü alacağına dair bir kesinlik taşır.

Bu nedenle, bu bağlılığı görmenin en iyi yolu, şirketin temettü geçmişini gözlemlemektir. Bu noktada dikkat edilmesi gerekenler:

Temettü Ödemeye Başladığı Yıl

Ne kadar çok yıl olursa o kadar iyi, çünkü bu, şirketin temettüye bağlı olduğunu gösterir. Bu, az sayıda temettü yılı olan bir şirketin uygun olmadığı anlamına gelmez, sadece temettü dağıtım politikasına yeni başladığını gösterir.

İşte size 100 yıldan fazla süredir ardışık olarak temettü dağıtan şirketlerin bir listesi. Bazılarının, hatta 19. yüzyılın başlarından beri olduğunu görebilirsiniz:

| Şirket | Başlangıç Yılı | ||

| The York Water | 1816 | ||

| JP Morgan | 1827 | ||

| Stanley Black & Decker | 1877 | ||

| AT&T | 1881 | ||

| Exxon Mobil | 1882 | ||

| Consolidated Edison | 1885 | ||

| Colgate – Palmoliv | 1895 |

| Şirket | Başlangıç Yılı |

| The York Water | 1816 |

| JP Morgan | 1827 |

| Stanley Black & Decker | 1877 |

| AT&T | 1881 |

| Exxon Mobil | 1882 |

| Consolidated Edison | 1885 |

| Colgate – Palmoliv | 1895 |

Artan Temettü Yıllarının Sayısı

Önceki noktada olduğu gibi, ne kadar çok yıl olursa o kadar iyi. Temettünün artışlar kazanması veya donmalar ya da azalmalar yaşaması sık sık oluyorsa dikkat etmek gerekir.

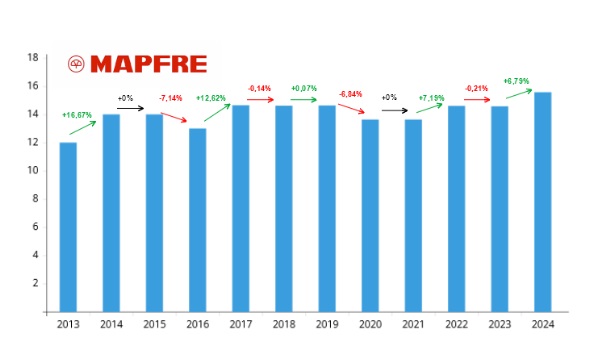

Bu, şirketin zor yıllarda temettü ödeyememesi, düzenleyici nedenlerle veya sadece temettü politikasının sabit bir % kar payı ödemeye dayanması nedeniyle olabilir. Temettüsü dalgalanan bir şirket örneği İspanyol sigorta şirketi Mapfre'dir.

Özel bir not, Temettü Kralları olarak adlandırılan, 50 yıldan fazla süredir kesintisiz olarak temettü artıran şirketlere verilir. İşte bazı temettü krallarının bir listesi.

| Şirket | Temettü artıran yıllar | ||

| American States Water (AWR) | 70 | ||

| Dover Corporation (DOV) | 69 | ||

| Genuine Parts Company (GPC) | 68 | ||

| Northwest Natural Gas (NWN) | 68 | ||

| Parker – Hannifin Corporation (PH) | 68 |

| Şirket | Temettü artıran yıllar |

| American States Water (AWR) | 70 |

| Dover Corporation (DOV) | 69 |

| Genuine Parts Company (GPC) | 68 |

| Northwest Natural Gas (NWN) | 68 |

| Parker – Hannifin Corporation (PH) | 68 |

Geçmişleri nedeniyle temettü ödemeye güçlü bir şekilde bağlı olan diğer şirket örnekleri temettü aristokratları, ancak bu durumda 25 yıl boyunca artan temettüler olacaktır.

Temettü Ödeme Türü

Eğer nakit olarak -ki bu en çok ilgimizi çeken- veya hisse senedi ihraç ederek temettü ve hisse senedi ihraç edilmesi durumunda daha sonra bu hisselerin itfası gerçekleşip gerçekleşmediğine bakmak, bu da sonradan ödenecek temettü olarak bilinir. Aksi takdirde, kaçınılması gereken bir şirket olurdu, ancak GYO'lar gibi istisnalar vardır.

Yine, temettü aristokratları ve kralları gibi şirketler, temettüye olan güçlü bağlılıkları nedeniyle temettü yatırımcıları tarafından dikkate alınması gereken şirketlerdir.

3. Temettü Sürdürülebilir Mi?

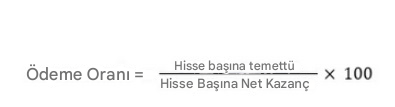

Şirketin temettü taahhüdü onaylandıktan sonra, şirketin bu temettüyü ödeyip ödeyemeyeceğini bilmek gereklidir. Bunun için yatırımcı, finansal oran olan temettü ödeme oranını kullanır.

Ödeme oranı, şirketin elde ettiği kârın yüzdesini temettü ödemesine ayırdığını bilmemizi sağlar ve bu aşağıdaki formülle hesaplanır:

Genel olarak, bu yüzde %75'i geçmemelidir, ancak bu değer, şirketin dahil olduğu sektör türüne bağlı olarak değişkenlik gösterir. Örneğin, Amerikan REIT'leri, vergi avantajları elde etmek için kârlarının %90'ını temettü olarak dağıtmak zorundadır.

Bununla birlikte, şirketin bu temettüyü ödeme kapasitesi konusunda daha iyi bir güvenilirlik elde etmek için, Payout FCF finansal oranını kullanmak daha iyidir. Bu oran, kar yerine şirketin ürettiği serbest nakit akışını kullanır.

Bazen, ödeme oranı genellikle %100'ü aşar, bu da kâr veya serbest nakit akışının temettüyü tamamen karşılamadığını gösterir. Bu durumda şirket, sahip olduğu nakit paraya başvuracak veya ödemeyi yapabilmek için borç çıkaracaktır. Bu durum eğer arada sırada oluyorsa nispeten etkisizdir, ancak birkaç yıl boyunca tekrarlanırsa, şirketin temettü ödemesini karşılayamayabileceğinin ve dolayısıyla, daha sonra azaltmak veya kaldırmak zorunda kalabileceğinin bir işaretidir.

4. Temettü Büyümesi Nasıl?

Uzun süre boyunca temettüyü artırabilen bir şirket, mevcut ve gelecekteki temettülerin şirket tarafından ödeneceğine dair güven işaretleri sunar.

Bununla birlikte, temettü büyümesi, şirketin hangi durumda olduğuna dair bazı ipuçları verebilir.

- Yüksek temettü büyümeleri: şirketin büyüyebildiğini ve temettü ödeyebildiğini gösterebilir. Bu tür şirketler genellikle olgunluğa ulaşan büyüme aşamasındaki şirketlerdir ve kısa bir temettü ödeme geçmişine sahiptirler. Düşük temettü getirisi ve çok dikkatli bir ödeme oranı ile karakterize edilirler.

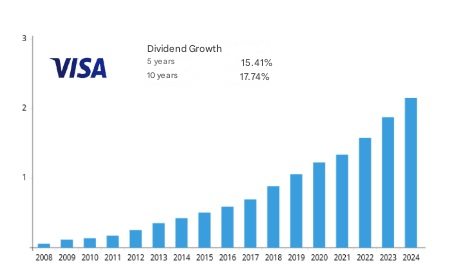

Açık bir örnek, VISA şirketinin çift haneli artan CAGR ile olanıdır. Başlangıç ödemelerinin küçük bir miktar olduğu, ancak yıllar geçtikçe çok belirgin bir şekilde arttığı gözlemlenmektedir.

Bu felsefeye dayalı bir yatırım stratejisi olarak bilinen artan temettüler veya DGI vardır. Bir göz atmanızı öneririm.

2. Temettü büyümesi yok veya küçük olabilir, bu da şirketin temettü ödeme sınırına ulaştığını veya geçici bir sorun yaşadığını ve yönetimin temkinli olmak istediğini gösterebilir.

Genel olarak, çok olgun şirketler genellikle minimum temettü büyümesine sahiptir. IBM (IBM) bu tür bir şirkete örnektir ve CAGR farklı zamanlarda hafifçe artmaktadır.

5. Temettü Verimine Dikkat Edin

Son olarak, bu oran temettü yatırımcısının en önemli finansal oranıdır ve en tehlikelisidir. Bunun nedeni, yatırımcının yüksek temettü verimi ile kör olması ve beraberinde getirebileceği tehlikeleri göz ardı etmesidir. Şirketin yüksek bir temettü verimi sunması üç anlama gelebilir:

- Şirket, büyüme yolları olmayan çok olgun bir şirkettir ve bu nedenle kârlarını hissedarlarla paylaşmayı tercih eder. Bu durumda, mevcut temettü verimini tarihsel verimiyle karşılaştırmak ve benzer olup olmadıklarını gözlemlemek gerekir. Klasik bir örnek, temettü kralı Altria'dır.

- Şirket, gerçekleştirdiği bir finansal işlem nedeniyle olağanüstü bir temettü sunar, örneğin bir varlığın satışı gibi. Bir örnek, Elecnor'un Enerfin iştirakinin satışı nedeniyle hissedarlarına 6,2€'luk olağanüstü temettü ödemesidir.

- Şirket, sorunlar, söylentiler veya mali tablolarının bozulması nedeniyle haber olur, bu da şirketin hisse fiyatının düşmesine ve dolayısıyla temettü verimliliğinin artmasına neden olur.

Bu son nokta en kritik olanıdır, çünkü yatırımcı, durumun geçici bir şey olup olmadığını belirlemelidir (Inditex'in yönetimine Marta Ortega'nın gelmesi haberi örneği), ya da şirketin kalitesinin bozulması durumu, Walgreens veya VFC Corp gibi eski aristokratlar örneğinde olduğu gibi.

Eğer hisse fiyatındaki düşüş söylentiler veya geçici sorunlar nedeniyle ise, bu, yatırım portföyüne eklemeyi veya pozisyonu artırmayı değerlendirmek için iyi bir zamandır.

Bunun için, efsanevi yatırımcı Geraldine Weiss tarafından geliştirilen temettü değer stratejisi, hisse fiyatındaki düşüşe rağmen şirketin düşük değerli mi yoksa aşırı değerli mi olduğunu belirlemek için uygundur.

Tüm Filtrelerden Geçti, Peki Şimdi Ne Yapmalı?

Temettü yatırımcısı olarak satın alma düğmesine basmadan önce, şirketin finansal sağlığını analiz etmek gereklidir: iş modeli, satışlar, kârlar, serbest nakit akışı vb. gibi, böylece şirketin yatırımcı profilimize uyup uymadığını ve dolayısıyla yatırım portföyüne dahil edilip edilmeyeceğini belirleyebiliriz.

Tüm bunların yanı sıra, borca odaklanmak önemlidir, çünkü şirket, hissedarlara temettü yoluyla ödeme yapmadan önce yükümlülüklerini yerine getirmelidir. Özellikle ödeme takvimi önemlidir, çünkü borcun önemli bir kısmının ödenmesi, şirketin bu ödemeyi gerçekleştirmek için temettünün bir kısmını veya tamamını feda etmesine neden olabilir.

Finansal oranlar olarak Net Borç/EBITDA veya Net Borç/Özsermaye en çok kullanılanlardır. Finansal oranlarda olduğu gibi, bu değerler şirketin dahil olduğu sektöre bağlı olarak keskin bir şekilde dalgalanabilir.

Bununla birlikte, temettü dağıtan şirketlerden oluşan bir yatırım portföyü oluşturmak bazen zorlu bir görevdir. Ve bu normaldir, bu kadar çok temettü dağıtan şirket karşısında yeni yatırımcı bunalmış hissedebilir.

Bu nedenle, vergilendirme, temettülerin geçmişi, temettü ödeme şekli, temettünün sürdürülebilirliği veya temettü verimliliği gibi filtreler kaliteli bir ilk eleme elde etmek için anahtardır.

Bu noktadan itibaren yatırımcı, şirketlerin yatırım felsefesine uyup uymadığını görmek için daha kapsamlı bir analiz yapmalıdır.