Borsa

Trump’ın Yeni Gümrük Vergileri: ABD’nin Gizli Planı

Wall Street, Donald Trump seçimi kazandığında oldukça mutluydu. Sadece birkaç seansta, Amerikan borsa endeksleri %5 civarında bir artış gösterdi, Nasdaq ise neredeyse %10 değer kazandı.

Ancak o zamandan beri, geçen yılın sonunda kazanılan her şey, tam anlamıyla kayboldu. Hatta SP500 %17'lik bir düşüş yaşadı, diğer önemli endeksler olan Nasdaq Comp ve Russell 2000 ise sırasıyla %22 ve %25'lik bir düştü.

Neler oluyor?

Gümrük tarifeleri, ticaret engelleri, jeopolitik baskılar… ve bu arada endeksler kırmızıda kalmaya devam ediyor.

Yazılan o kadar çok paragrafın arasında, bu makalede size bu görünüşte saçma şeylerin arkasındaki gerçeği anlatacağım. Çünkü bu, rastgele ve mantıksız bir dizi karar değil, kasıtlı olarak düşünülmüş gibi görünüyor.

DONALD TRUMP'ı Bekleyen Büyük Ekonomik Sınav Nedir?

Spoiler, modern ekonomilerin köleliğinden bahsediyorum: Borç.

Geleneksel olarak, Batı ekonomileri (ABD dahil) nispeten dengeli maliye politikalarını sürdürebiliyordu. Örneğin ABD, 1970'ler ve 1980'ler boyunca borcunu gayri safi yurtiçi hasılasının %50'sini ancak aşabilmişti (o yıllarda gayri safi yurtiçi hasılası, bugünkünden çok daha düşüktü).

Geleneksel olarak, batı ekonomileri (ABD dahil) nispeten dengeli bir finansal durumu sürdürebiliyordu. Örneğin, ABD, 70'ler ve 80'ler boyunca, borç olarak GSYİH'sinin %50'sini zar zor aştı (ve o yıllarda gayri safi yurtiçi hasılası şu anki kadar yüksek değildi).

90'lı yıllar ve 2000'li yılların başında bu tavan GSYH'nın %70-80'lerine ulaşmıştı ki, bunu hâlâ bir bakıma sorumlu bir oran olarak nitelendirebiliriz.

Ancak her şey 2008 finansal krizinden sonra değişti, çünkü ekonomiler büyümeye devam etmek için borca dayanmaya karar verdi. Borç hızla arttı: %100'ü aşan borç oranlarından bahsediyoruz.

Ve tabii ki, bu sürekli borç temelli refah hayali, son on yıldır, negatif reel faiz oranları ve hatta çok kısa süreler için pozitif olan faiz oranları sayesinde az çok mümkün oldu.

Her şey çok kolaydı. Ekonomiler borçlanabiliyor, en kötü durumda çok düşük faiz oranları ödüyor ve en iyi durumda, aslında borçlanarak kâr ediyorlardı (örneğin, reel olarak daha az değer geri ödüyordular). Ve borç vadesi geldiğinde, bu aynı plan altında yeniden defalarca refinanse ediliyordu.

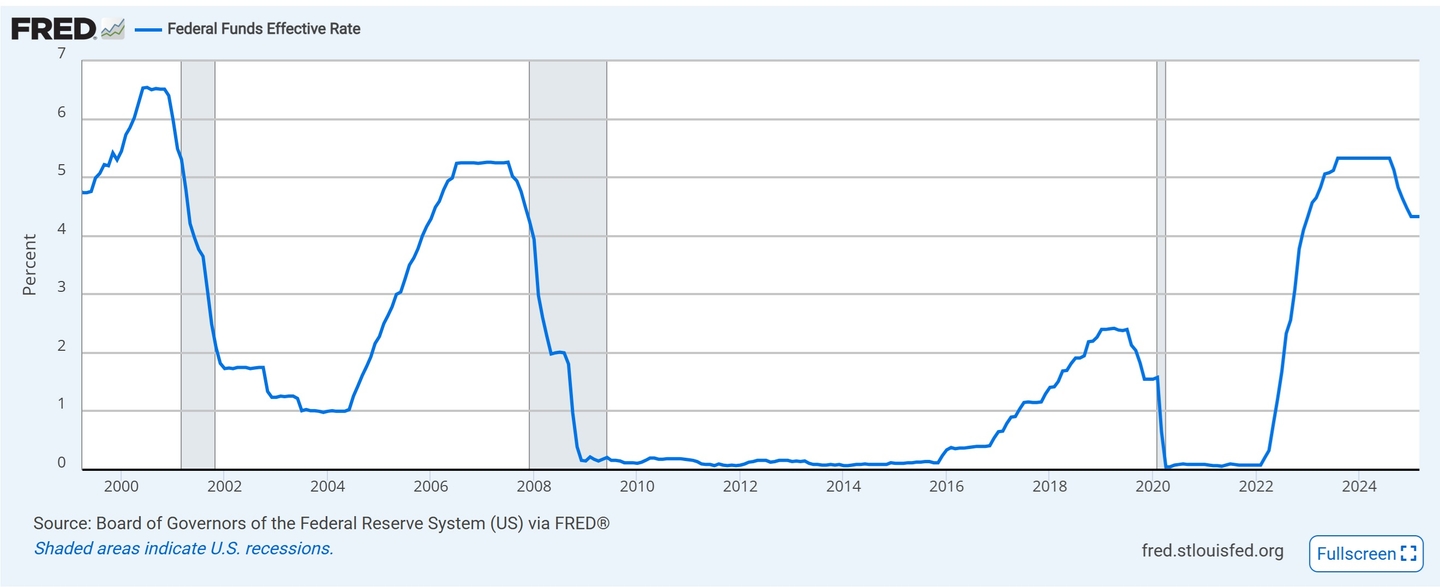

Ancak elbette tüm bunlar 2021'den itibaren, henüz tam olarak düşmemiş olan yüksek enflasyonun faiz oranlarını hızla %5-%5,25'e yükseltmesiyle değişti.

Ve Trump yönetiminin uğraşması gereken BOMBA tam da burada devreye giriyor: Toplam borcun %25'nin vadesi bu yıl doluyor. Ve bunun %70'nin vadesi yılın ilk yarısında doluyor.

Ve tahmin edin ne oldu? Borcun negatif reel faiz oranlarıyla veya yalnızca %1 oranında yeniden finansmanı, %4,25 (veya yaklaşık %2 reel faiz oranları) ile yeniden finansman sağlamak ve daha sonra çok daha yüksek bir borç düzeyine sahip olmak ile aynı şey değil.

Bugün itibariyle, bu, ABD federal bütçesinde büyük bir açık oluşturuyor. Faiz ödemeleri, sağlık ve emeklilik gibi harcama kalemlerinin ardından, artık ülkenin üçüncü en büyük gider kalemi haline gelmiş durumda ve bu kalem 1,15 trilyon dolar gibi devasa bir meblağa ulaşmış durumda.

Peki ya birkaç ay içinde, bu borcun %25’nin vadesi geldiğinde ve yaklaşık %4 faizle refinanse edilmek zorunda kalındığında ne olacak? Sadece faiz ödemeleri, en büyük harcama kalemi haline mi gelecek ?

Daha önce de belirttiğimiz gibi, bu bütçede büyük bir delik açılmasına neden olacak. Özellikle de hükümetin tasarruf yapmayı ve verimliliği artırmayı amaçladığı bir dönemde.

Peki Bir Acil Durum Planı Var Mı?

Durum kolay değil. Ancak gerçek şu ki, kısa vadede çözüm, ekonomiyi ve piyasaları soğutmaktan geçiyor.

Sonuç olarak, bu gerçek, dışarıdan başlangıçta düzensiz gibi görünen tüm bu hareketleri, herkes için gürük vergileri ve tartışmalı açıklamalarla birlikte, - Trump'ın her zaman sahip olduğu gösterişçi ve megalomanik tutumların ötesinde - haklı çıkaran unsurdur.

Planı iki ana noktada inceleyelim.

Para hisse senetlerinden KAYBOLMUYOR

Son zamanlarda, "Nvidia 600 milyar dolar kaybetti, tarihteki en büyük tek seanslık kayıp" gibi haberler okumaya alıştık. Aynı şekilde, Tesla (TSLA) gibi diğer büyük şirketlerde de benzer haberler gördük.

Gerçekten bu para kayboluyor mu?

Nvidia (NVDA) ve hissedarları kaybediyor, ancak bu kayıplar aslında başka yerlere yönlendirilen nakit çıkışlar. Bu para şu anda Asya, Avrupa gibi piyasalarla birlikte, genellikle sabit gelirli piyasalara kayıyor.

Ve diyebiliriz ki, bu yönetimin izlediği ilk hedef, borsayı soğutmak. Borsayı, belirli bir oranda, belki birkaç ay boyunca nazikçe düşürmek—tabii ki çöküşler, ani düşüşler veya paniğe yol açacak herhangi bir durum olmadan—ve bu şekilde paranın büyük bir kısmının tahvil piyasalara kaymasını sağlamak.

Peki neden?

Çünkü 10 yıllık ABD devlet tahvilinde %4,5'in üzerinde bir kuponla tam da ihtiyacı olan şey: hisse senedi piyasalarını soğutmak, böylece yüksek bir kuponla mümkün olan ölçüde çekilen bu paranın fiyatlarını düşürme düşüncesiyle tahvil piyasasına gitmesini sağlamak.

Eğer aniden çok fazla talep gelirse, tahvil getirisi düşer, bu da tam olarak Trump yönetiminin aradığı şey. Şu anda, ABD 10 yıllık Hazine tahvilinin sunduğu getiri iki ayda %10 düştü denebilir. Sanırım bu da bir şey, ama yeterli değil.

“Yaptığımız şey çok büyük”

İkinci olarak, faiz oranlarının çok daha uygun hale gelmesi için gerçekten gerekli olan şey, Fed'in faizleri düşürmesidir, ancak bunu her iki çeyrekte bir çeyrek puan yerine, daha hızlı bir şekilde, tercihen her çeyrekte 50 baz puanlık kesintilerle yapması gerekir.

Ama tabii ki, bunu yapmak için Fed'in enflasyonu %2'nin altına çekmesi gerekiyor, ki bu hedefi ya başaramıyor ya da beklenenden çok daha zor bir şekilde elde etmeye çalışıyorlar.

İşte bu planın ikinci ayağı, bu düşüşü hızlandırmaya yönelik: ekonomiyi arz tarafında (kredi piyasasında) değil, talep tarafında (düşük tüketici morali) soğutmak.

Bakın, sıralama şöyle olabilir: daha fazla gümrük vergisi genellikle diğer ekonomik bloklarla bir gümrük vergisi savaşına yol açar - halihazırda AB'de olduğu gibi - bu da ticaretin daralmasına (korumacılık) ve dolayısıyla tüketimde daha az güvene eşdeğerdir. ABD gibi GSYH'sinin %70'inden fazlası tüketimden oluşan ekonomilerde, tüketimin kısıtlanması ekonomik faaliyetlerde belirli bir yavaşlamaya neden olabilir.

Peki Fed ekonomik bir yavaşlama görmeye başladığında ne yapar? Piyasaya biraz iyimserlik kazandırmak ve istihdam, ekonomi ve borsalar üzerinde yeni bir yükseliş döngüsü başlatmak için faiz oranlarını normalden çok daha hızlı bir şekilde düşürür.

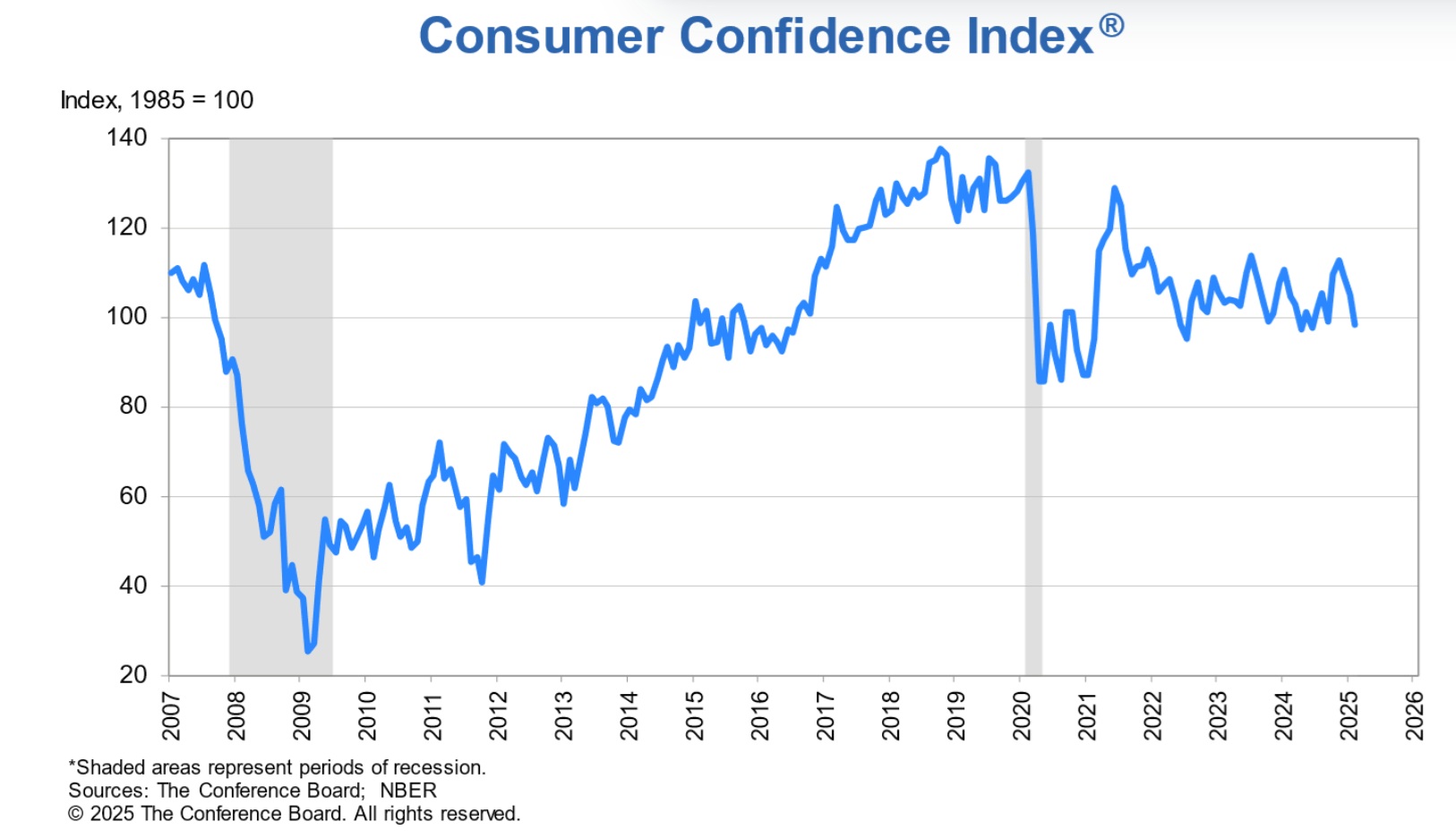

Tüketici güveninin mevcut durumuna ve son iki ayda nasıl düştüğüne bakın, 100 puanlık eşik değerinin (referans noktası olarak kabul edilen) altına ve pandemi sonrası seviyelere inmiş durumda.

Geçenlerde Trump'a bir resesyon olup olmayacağı soruldu ve o da şu yanıtı verdi:

Kim bilir? Böyle şeyleri tahmin etmekten nefret ederim. Bir geçiş dönemi var, çünkü yaptığımız şey çok büyük, Amerika'ya yeniden zenginlik getiriyoruz

Yani, resesyon ihtimalini göz ardı etmedi.

Büyük Bir Bahis, Belirsiz Bir Gelecek

Özünde, Milei'nin izlediği yolu biraz daha yumuşatarak takip etmek, hatırlayacak olursak Arjantin'e geldiği anda ülkeyi bir resesyona sokmuştu; bu, aynı politikacıların yarattığı kötü alışkanlıklardan hızla arınmak için gereken zorunlu bir adım olmuştu.

Ve sadece bu da değil.

Aynı zamanda faiz oranları düşürülerek ekonomik faaliyet yeniden canlandırılacak, bu fırsattan yararlanarak borç yığını daha rahat faiz oranlarıyla yeniden finanse edilecek ve böylece bu kalem federal bütçede orantısız bir şekilde büyümeye devam etmemiş olacak.

Sonuç olarak bu, her şeyin kağıt üzerinde yerli yerine oturduğu bir plan olurdu.

Bu süreçte, iç ve dış politik, ekonomik ve hatta popülist baskılarla başa çıkmak zorunda kalacak — unutmayalım, o hâlâ bir politikacı — ve bu durum, her şeyin yolunda gideceği konusunda hiçbir garantisi olmadığını gösteriyor. Kesinlikle büyük ve riskli bir bahis, nasıl sonuçlanacağını göreceğiz.

Bu plan gerçekleşirse, ekonomiyi yeniden canlandırmaya karar verdiğinde, tarifeleri kaldırmaya veya bunları ılımlı hale getirmeye yönelik çok daha dostane bir söyleme geçmesi şaşırtıcı olmayacaktır. Ancak, bu sonuncusu tamamen spekülasyondan ibarettir.

Sonuç olarak Trump yönetimi borcu yeniden finanse ederek çok sayıda gümrük vergisi koyarak çok riskli bir kumar oynamış oldu. Bu bahis ya kısmi bir soğuma ve ABD koşullarının kabulü ile iyi sonuç verebilir ve ardından ticaret tarifelerini geri çekmeye başlayabilir ya da çok yanlış gidebilir, dünya çapında ekonomileri soğutan ve küresel bir durgunluğa neden olan küresel bir tarife savaşı başlatabilir.