Borsa

Altın Standardı Nedir ve Neden Bırakıldı?

Bir sonraki makalede, tarihin en ünlü para sistemlerinden biri olan altın standardını gözden geçireceğiz. Altın para standardı sistemi nedir? Altın standartı neden bırakıldı? Altın standardı ne zaman kalktı? Ne gibi avantajlar sunuyordu? Ülkelerin gelişimi için olumlu muydu

Altın standart sistemi ile ilgili soruları ve daha fazlasını aşağıda inceleyeceğiz.

Altın Standardı Nedir?

Altın standardı bir para biriminin değerinin her zaman doğrudan altın fiyatına bağlı olduğu para rejimidir. Bu nedenle para herhangi bir bankada herhangi bir zamanda altına dönüştürülebilir.

Bu para sistemi genellikle günümüzde kullanılan ve sistem olarak adlandırılan fiduciary sistemle karşılaştırılarak tanımlanır. Fiduciary bir sistemde para biriminin değeri esas olarak merkez bankası tarafından belirlenen faiz oranı gibi değişkenlerle belirlenir.

Daha basit bir şekilde ifade etmek gerekirse altın standardı bir ülkenin para biriminin değerinin belirli bir miktar altına doğrudan bağlı olduğu bir para sistemidir ve bu altın miktarı para biriminin değerini desteklemek için kullanılabilir. Bu sistem altında herhangi bir kişi yetkili makam tarafından belirlenen sabit bir döviz kuru üzerinden kağıt parayı altına dönüştürebilir.

Altın Standardının Anlaşılması Gereken Temel Noktaları ve Etkileri

- Stabilite ve öngörülebilirlik: Altın standardı, uzun vadeli fiyat istikrarı ve uluslararası ticarette öngörülebilirlik sağlıyordu.

- Para politikası kısıtlamaları: Hükümetler para basma kapasitelerinde sınırlıydı. Bu enflasyonu sınırlıyordu aynı zamanda ekonomik durgunluklara yanıt verme kapasitelerini de kısıtlıyordu.

- Ekonomik büyüme ve krizler: Altın standardı uluslararası ticareti kolaylaştırsa da esnek olmaması nedeniyle Büyük Buhran sırasında deflasyonist sarmal gibi çeşitli ekonomik krizlere de katkıda bulundu.

Bu sistemde hükümetler dolaşımdaki para miktarını rezervlerinde tuttukları altın miktarına göre düzenler. Böylece daha fazla altına sahip bir ülke para arzını artırabilirdi.

Altın Standardı Tarihi

Altın standardının bir para sistemi olarak önemini açıklamadan önce kısaca tarihini bilmekte fayda var. Çünkü altının tarihi insanlığın ticaret tarihidir.

Antik ve Ortaçağ Dönemleri

Altının para olarak kullanımı Mısırlılar, Yunanlılar ve Romalılar gibi eski uygarlara kadar uzanır. Altın paralar altının içsel değeri, işlenebilirliği ve kararmaya karşı direnci nedeniyle standart bir değişim aracıydı. Ortaçağ Avrupa'sında karanlık çağlardan sonra Bizans solidusu ve Venedik dukası gibi önemli örneklerle altın paralar yeniden yaygınlaştı.

17. ve 18. Yüzyıllar

Altın standardı kavramı şekillenmeye başladı. Ülkeler paralarını belirli bir altın ağırlığına göre tanımlamaya başladılar. 17. yüzyılın sonlarında İngiltere 1694'te İngiltere Bankası'nın kurulmasıyla altın standardına doğru ilerledi ve altına çevrilebilir banknotlar çıkarmaya başladı.

Klasik altın standardı (1816-1914)

Klasik Altın Standardı 1870'lerden 1914'te Birinci Dünya Savaşı'nın patlak vermesine kadar var oldu. 19. yüzyılın ilk yarısında Napolyon Savaşları'nın neden olduğu kargaşa azaldıktan sonra para madeni paralardan (altın, gümüş veya bakır) veya madeni paralarla desteklenen banknotlardan oluşuyordu. Ancak başlangıçta sadece Birleşik Krallık ve bazı sömürgeleri Altın Standardı'ndaydı. Daha sonra bu gruba 1854'te Portekiz katıldı.

İki Dünya Savaşı Arası Dönem (1914-1944)

Altın standardı Birinci Dünya Savaşı sırasında askıya alındı çünkü ülkeler savaş çabalarını finanse etmek için para basmak zorundaydılar. 1920'lerde altın standardını yeniden kurma girişimleri sınırlı bir başarı elde etti.

Gerçekten de Birleşik Krallık 1925'te altına geri döndü, ancak 1931'de Büyük Buhran'ın baskıları nedeniyle tekrar terk etti. Amerika Birleşik Devletleri değiştirilmiş bir altın standardını sürdürdü ancak 1930'larda önemli ekonomik zorluklarla karşılaştı.

Bretton Woods Sistemi (1944-1971)

Sistemin tasarımı 1944'te Amerika Birleşik Devletleri'nde Bretton Woods Konferansı'nda hazırlandı. ABD'nin siyasi ve ekonomik hakimiyeti doların sistemin merkezinde olmasını zorunlu kıldı. Savaşlar arası dönemin kaosundan sonra ticaret için sabit döviz kurlarının gerekli olduğu bir istikrar arzusu vardı ancak aynı zamanda geleneksel Altın Standardı'nın sağladığından daha fazla esneklik de isteniyordu.

Bretton Woods sistemi kuruldu. Bu sistem doları ons başına 35 dolar olan mevcut pariteye sabitledi. Diğer tüm para birimleri ise dolara karşı sabit ancak ayarlanabilir döviz kurlarına sahipti. Klasik Altın Standardı'ndan farklı olarak, hükümetlerin ekonomilerini teşvik etmelerine izin vermek için sermaye kontrollerine izin verildi ve bu da finansal piyasa cezalarından kaçınmalarını sağladı.

Bretton Woods sistemi döneminde dünya ekonomisi hızla büyüdü. Keynesyen ekonomik politikalar hükümetlerin ekonomik dalgalanmaları yumuşatmasına izin verdi ve durgunluklar genellikle hafif seyretti. Bununla birlikte 1960'larda gerilimler ortaya çıkmaya başladı. Küresel enflasyonun kalıcı olması altının fiyatını reel anlamda çok düşük hale getirdi. ABD'nin kronik ticaret açığı Amerikan altın rezervlerini tüketti fakat doları altına karşı devalüe etme fikrine karşı önemli bir direnç vardı. Her halükârda bu gerekli ayarlamayı sağlamak için fazla ödeme yapan ülkelerin döviz kurlarını dolara karşı artırma konusunda anlaşmalarını gerektirecekti.

1961'de London Gold Pool kuruldu. Sekiz ülke ons başına 35 dolarlık fiyatı savunmak ve altın fiyatının yükselmesini önlemek için altın rezervlerini bir araya getirdi. Bu bir süre işe yaradı lakin gerginlikler ortaya çıkmaya başladı. Mart 1968'de serbest dalgalı özel bir piyasa ve sabit parite ile resmi işlemlerle iki seviyeli bir altın piyasası tanıtıldı. İki seviyeli sistem doğası gereği kırılgandı. ABD'nin bütçe açığı sorunu devam etti ve şiddetlendi. Dolar aleyhine spekülasyonun yoğunlaşmasıyla diğer merkez bankaları dolar kabul etme konusunda giderek daha isteksiz hale geldi. Durum sürdürülemez hale gelmişti. Sonunda Ağustos 1971'de Başkan Nixon ABD'nin diğer ülkelerin merkez bankaları için doları altına dönüştürme talebine son vereceğini açıkladı. Bretton Woods sistemi çöktü ve altın dünya piyasalarında serbestçe işlem görmeye başladı.

Altın Standardı Sonrası Dönem

1971'den beri küresel ekonomi fiat para sistemi ile çalışmaktadır. Döviz kurları, sabit altın miktarları yerine piyasa güçleri tarafından belirlenir. Bazı savunucular fiyat istikrarı ve mali disiplin potansiyelini öne sürerek altın standardına geri dönülmesini savunmaya devam ediyor. Ancak çoğu ekonomist altın standardının çok katı olabileceğini ve hükümetin ekonomik krizlere yanıt verme yeteneğini sınırlayabileceğini savunuyor.

Altın Standardı Nasıl Çalışıyordu?

Altın Standardı altında bir ülkenin para arzı altına bağlıydı. Fiat paranın talep üzerine altına dönüştürülebilmesi gerekliliği, dolaşımdaki fiat para miktarını merkez bankalarının altın rezervlerinin bir katı ile sıkı bir şekilde sınırlıyordu. Çoğu ülkenin altın banknot, çıkarılan para oranları veya benzer diğer sınırlar için yasal asgari oranları vardı.

Teoride uluslararası altın tasfiyesi Altın Standardına dayalı uluslararası para sisteminin kendi kendini düzelten bir sistem olduğunu ifade ediyordu. Yani ödemeler dengesi açığı olan bir ülke altın çıkışı, para arzında bir azalma, fiyat seviyesinde bir düşüş, rekabet gücünde bir artış ve ödemeler dengesi açığının düzeltilmesi süreçlerinden geçerdi. Ödemeler dengesi fazlası olan ülkeler için ise tam tersi geçerli olurdu. Bu, 18. yüzyıl filozofu ve ekonomisti David Hume tarafından belirlenen 'fiyat ve metal akış mekanizması' olarak adlandırılıyordu.

Bu, Altın Standardının nasıl işlediğinin altında yatan ilkelerden biriydi ancak pratikte daha karmaşıktı. Ayarlama süreci merkez bankası işlemleriyle hızlandırılabilirdi. Ana araç piyasa faiz oranlarını etkileyen iskonto oranıydı (merkez bankasının ticari bankalara veya finansal kurumlara borç vereceği oran). Faiz oranlarındaki bir artış, iki kanal aracılığıyla ayarlama sürecini hızlandırırdı. İlk olarak borçlanmayı daha pahalı hale getirir, yatırım harcamalarını ve iç talebi azaltır, bu da iç fiyatlar üzerinde aşağı yönlü baskı yapar, rekabet gücünü artırır ve ihracatı teşvik ederdi. İkinci olarak daha yüksek faiz oranları yurtdışından para çeker, ödemeler dengesinin sermaye hesabını iyileştirirdi. Faiz oranlarındaki bir düşüş ise ters etki yapardı. Merkez bankası ayrıca ulusal varlıkları alıp satarak dolaşımdaki para miktarını doğrudan etkileyebilirdi fakat bu derin finansal piyasalar gerektirirdi. Bu nedenle yalnızca Birleşik Krallık'ta ve daha sonra Almanya'da anlamlı bir şekilde yapılırdı.

👉 Ve altının tarihinden bahsettiğimize göre sizi bir sonraki makalemizle baş başa bırakıyorum. Burada altına yatırım yapmanın farklı yollarını değerlendiriyoruz: Altına nasıl yatırım yapılır?

Altın Standardı Neden Kullanılmaya Başlandı?

Tarihsel olarak gümüş gibi diğer hammaddelerin değişim aracı olarak kullanıldığı durumlar olmuştur, ancak fiyatının dalgalanması ve arzının artması nedeniyle (Hindistan gibi yerlerde enflasyon sorununa yol açmıştır) kullanılmaktan vazgeçilmiştir, ancak en önemlisi her zaman altın olmuştur. Altın bu işlev için uygun hale getiren bir dizi özelliğe sahiptir: Değer kaybetmeden eşit şekilde bölünebilir, bu elmaslarda olduğu gibi değildir ve zamanın geçişine iyi dayanır.

Altının, değerini koruma kapasitesinin ötesine geçen bazı pratik kullanımları olmasına rağmen para işlevi için uygun hale getiren şey değerinin bileşimi tarafından belirlenmesi (sahte yapılamaz) ve miktarının gezegendeki mevcut altın miktarıyla fiziksel olarak sınırlı olmasıdır (yıllık maksimum altın çıkarımının mevcut stokun %2-3'ü civarında olacağı tahmin edilmektedir).

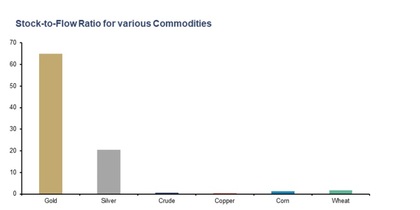

Bu bağlamda “Stock to Flow” kavramını açıklamak önemlidir. Bu kavram bir varlığın toplam stokları ile o varlığın yıllık yeni yaratımı arasındaki ilişkiyi belirler. Çünkü bu, altının diğer kullanılan standartlar (gümüş ve itibari para) ile karşılaştırıldığında para varlığı olarak faydasını karşılaştırmamıza olanak tanır.

Yukarıdaki grafikte görülebileceği gibi altının mevcut stock to flow oranı (veya mevcut stoğun iki katına çıkabileceği yaklaşık yıl sayısı) 67 yıldır. Bu diğer hammaddelerden (gümüş dahil) çok daha yüksektir.

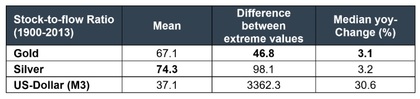

Bu kavramı daha derinlemesine incelediğimizde yukarıdaki tabloda gösterilen karşılaştırmada ABD doları itibari para birimlerinin temsilcisi olarak üç kriter açısından (tarihsel ortalama stok akış, minimum ve maksimum değer arasındaki fark ve yıllık yüzde değişimlerin medyanı) en kötü metrikleri gösteriyor (stok akış verilerini kullanarak). İki durumda da altın üstünlüğünü kanıtlıyor ve sadece tarihsel ortalama değer açısından gümüş tarafından geçiliyor. Bu, bir kez daha altının parasal kullanım için en uygun varlık olacağını doğruluyor.

Altın Neden Para Standardı Olarak Faydalıydı? Altın Standardının Avantajları:

Temelde iki avantajı vurguluyoruz:

- Fiyatlarda içsel bir istikrar sağlar. Bu, uzun vadede bir avantaj olacaktır çünkü hükümetlerin para arzını genişletmek için fiyatları kullanmasını zorlaştırır. Altın standardı altında enflasyon nadir olur ve hiperenflasyon neredeyse imkânsız hale gelir çünkü para arzı sadece altın rezervleri arttığında artabilir.

- Altın standardının bir diğer avantajı uluslararası ticareti daha az belirsizlikle kurma yeteneğidir. Çünkü birkaç ülke altın standardını kullanırsa döviz kurları arasındaki dalgalanmalar ortadan kalkar.

Altın Neden Para Standardı Olarak Kullanılmaktan Vazgeçildi? Altın Standardının Dezavantajları:

Bununla birlikte altın standardını desteklememek için de nedenler vardır. Örneğin kullanımı altın üreten ülkeler ile üretmeyenler arasında doğal bir dengesizlik yaratabilir. Ancak şüphesiz en büyük eleştiri (ve altın standardının ortadan kalkmasına yol açan ana faktör) hükümetlerin ve merkez bankalarının ekonomik durgunlukların etkilerini hafifletmek için para politikası kullanmasını engelleyeceğidir.

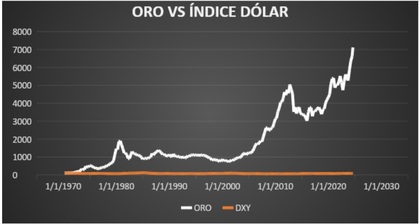

Altın standardı kullanılmayı bıraktığından beri itibari para basımının sürekli artması ve merkez bankalarının faiz oranlarını düşürmesi nedeniyle altın dolar karşısında değer kazanmaya devam etti. Böylece aşağıdaki grafikte 1970'ten bu yana ons altın fiyatı (dolar cinsinden) ile bir döviz sepetine karşı doların seyrini ölçen DXY endeksi arasındaki farklı gelişimi görebiliriz. Altın değerini 70 kat artırırken dolar hafifçe değer kaybetmiştir.

Altın Standardına Tekrar Geri Dönülebilir Mi?

Aslında bu sefer dünyada meydana gelen son jeopolitik gerilimler (Rusya çatışması, Çin ve Tayvan durumu vb.) karşısında bir ekonominin para biriminin değerinin daha fazla etkili olabileceği bir blok ekonomisine dönüşü işaret eden birçok uzman var.

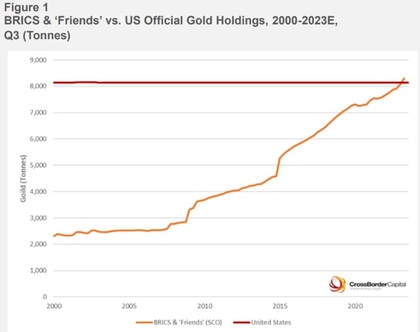

Ve bu görüş hiç de boşuna değil. Kendi para birimlerinin gücü hakkında sağlam argümanlar sunmak için BRICS olarak bilinen ülkeler (başlangıçta Brezilya, Rusya, Hindistan, Çin ve Güney Afrika) 2023'te en büyük altın alıcıları oldular. Buna Çin, Rusya ve Hindistan'ın alımlarıyla liderlik ettiler.

Aslında Dünya Altın Konseyi'nin son verilerine göre Çin 2023'te rezervlerine 225 ton altın ekledi. 2024'te, BRICS ve diğer ülkelerin altın biriktirme çılgınlığı devam ediyor. Böylece yılın ilk iki çeyreğinde Çin, Hindistan ve özellikle Türkiye'nin (bu yıl 45 ton yeni altın alımıyla) alımları öne çıkıyor.

Aşağıdaki grafikte BRICS ülkelerinin altın varlıklarının Amerika Birleşik Devletleri ile karşılaştırmalı olarak evrimi gösterilmektedir:

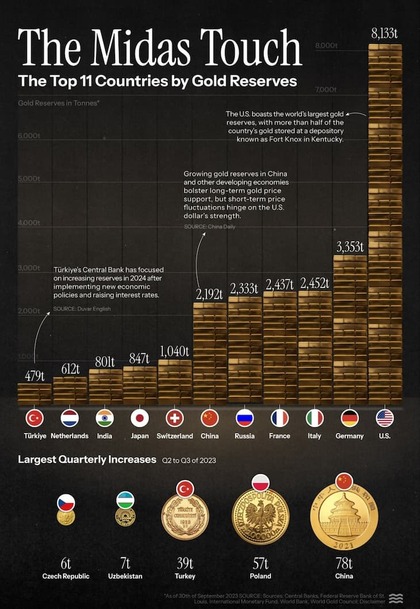

Yine de ABD'nin mutlak terimlerle dünyada en büyük altın rezervlerine sahip ülke olmaya devam ettiğini ardından Almanya'nın yarısından az rezervle ve İtalya ve Fransa'nın geldiğini belirtmek gerekir.

Altın Standardı Artık Para Standardı Olarak İşlev Görmüyor Mu?

Teorik olarak altın standardı 20. yüzyılda tüm ülkeler tarafından terk edilmiştir. Şu anda kullandığımız tüm para merkez bankaları tarafından yaratılan, ve maddi varlıklarla desteklenmeyen fiat paradır.

Daha önce belirttiğimiz gibi gerçeklik biraz daha karmaşıktır. 2020'den bu yana dünyanın önde gelen merkez bankalarının altın rezervleri önemli ölçüde artmış ve tarihi zirvelere ulaşmıştır. Bu artış, fiat sisteminin istikrarına olan olası güvensizliği veya ekonomik olarak istikrarsız senaryolara karşı bir hazırlığı ortaya koymaktadır. Ayrıca BRICS ülkelerinin büyük miktarda altın alımları altının artık resmi bir standart olarak işlev görmese de değer saklama aracı olarak öneminin hatta bilinçaltında bile küresel stratejik karar alma süreçlerinde devam ettiğini göstermektedir.

Bir başka deyişle küresel para sistemi resmi olarak fiat para birimine dayansa da merkez bankaları ve büyük gelişmekte olan ekonomiler arasında altına olan ilginin yeniden canlanması belirsiz zamanlarda bir sığınak olarak altının değerini gösterebilir.

Altın Standardı vs. Fiat Standardı: Hangisi Daha İyi?

Altın standardı paranın değerinin belirli bir miktar altınla desteklendiği sistem, istikrar ve enflasyon üzerinde doğal bir kontrol sağlar. Çünkü dolaşımda olabilecek para miktarını sınırlar. Ancak bu katılık aynı zamanda en büyük dezavantajıdır. Çünkü ekonomik büyümeyi kısıtlayabilir ve kriz veya ekonomik genişleme dönemlerinde para arzını hızlı bir şekilde genişletemez.

Öte yandan fiat sistemi paranın fiziksel bir desteği olmadığı ve değerinin hükümetlere ve merkez bankalarına olan güvene bağlı olduğu sistem, para politikasını yönetmek ve farklı koşullara uyum sağlamak için daha fazla esneklik sağlar (krizler, savaşlar, pandemiler, vb.). Ancak bu esneklik aynı zamanda kötüye kullanım riskini de beraberinde getirir. Örneğin aşırı para yaratımı kontrolsüz enflasyona veya hatta hiperenflasyona yol açabilir ki bunu Afrika, Orta Doğu veya Latin Amerika'daki birçok ülkede sürekli olarak görüyoruz.

Her durumda merkez bankalarının hiçbir şeyden para basma kapasitesine biraz sınırlama getirebilmek uygun olacaktır. Çünkü yazılı olmayan bir kural olarak onlarca yıl nesiller geçtikten sonra kontrolsüz para genişlemesinin etkilerini hatırlamama eğilimi vardı. Belki de bu durumda böyle bir şey yaşamamış olmaları ve koşulları daha iyi idare edebileceklerini düşünmeleri etkili olmuştur.

Sonuç olarak altın standardı fiyat istikrarı sağlayan ve bürokratların elindeki ekonomik gücü sınırlayan bir para sistemiydi. Dolayısıyla uluslararası ticareti teşvik etti ve sadece yarım yüzyılda ilerlemesini sağladı ancak aynı zamanda savaşlar veya pandemiler nedeniyle gerekli olduğunda esneklik eksikliği gibi bir dizi dezavantajı da vardı.