Borsa

FED Faiz Kararı: 2025 Takvimi ve Analizi

Neredeyse bir yıl boyunca faiz oranlarına dokunmayan Fed, sonunda beklenen kararı aldı ve faizleri 25 baz puan indirdi. Bununla da kalmadı, Trump’ın ticaret ve göç politikalarının neden olduğu işgücü piyasasındaki yavaşlama sebebiyle 2025’in geri kalanında iki olası faiz indirimi daha duyurdu.

Bu nedenle bu makalede, 2025 yılı için Fed toplantı takviminin ne olduğunu, bu toplantıların piyasalar açısından neden önemli olduğunu ve son Fed toplantısının özetini (piyasaların bu kararı nasıl karşıladığını da dahil ederek) açıklıyorum.

2025 FED Toplantı Takvimi

ABD Merkez Bankası (FED) yılda 8 kez toplanır ve toplantılar genellikle yaklaşık 40 gün arayla yapılır. İşte 2025 yılı için FED toplantı tarihleri:

- 28-29 Ocak

- 18-19 Mart

- 6-7 Mayıs

- 17-18 Haziran

- 29-30 Temmuz

- 16-17 Eylül

- 28-29 Kasım

- 9-10 Aralık

👉 Merkez bankalarının politikalarıyla ilgileniyorsanız, Avrupa Merkez Bankası Faiz Kararı: 2025 Takvimi ve Analiz yazımıza da göz atabilirsiniz.

2025’te FED’i Ne Bekliyor?

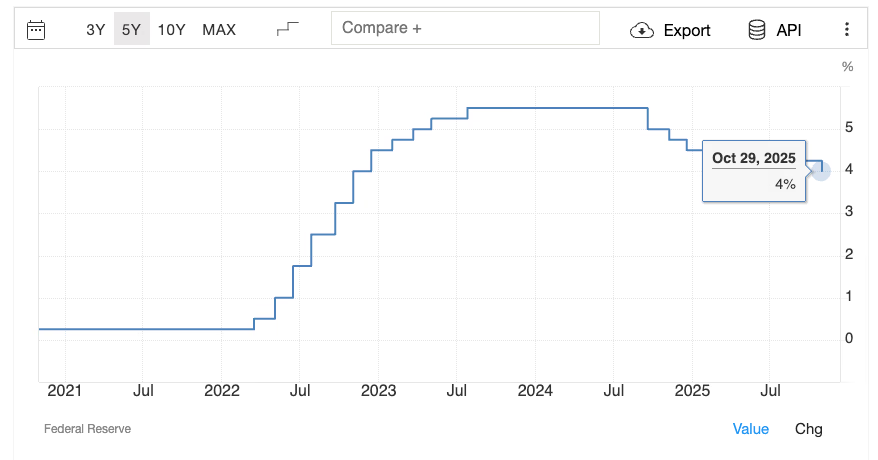

Mart 2022’den itibaren enflasyonu kontrol altına almak için 11 kez art arda faiz artıran FED, Temmuz 2023’ten bu yana politika faizini %5,25 – %5,50 aralığında sabit tuttu. Enflasyonun son aylarda kademeli şekilde gerilemesiyle, geçtiğimiz yılın Eylül ayında faiz indirim döngüsü resmen başlamış oldu.

Ancak FED Başkanı Jerome Powell, son toplantıda yapılacak sonraki indirimler konusunda kurumun çok daha temkinli davranacağını açıkça vurguladı:

“Bugünkü adımla faiz oranını zirve seviyesinden bir puan aşağıya çektik ve para politikamız artık önceki kadar sıkı değil. Bu nedenle, bundan sonraki adımları değerlendirirken daha dikkatli ilerleyeceğiz.”

FED, siyasi karar alma süreçlerinden bağımsız olsa da, Powell bir önceki toplantıda Joe Biden’dan Donald Trump’a geçiş sürecinin, doğrudan para politikası kararlarını değiştirmeyeceğini fakat finansal piyasalar üzerinde büyük etkiler oluşturabileceğini vurgulamıştı.

FED’in Son Toplantısı: 25 Baz Puan İndirim ve “Denge” Mesajı

Son toplantıda FED, politika faizini 25 baz puan daha indirerek aralığı %3,75 – %4,00 seviyesine çekti. Bu, mevcut gevşeme sürecinin ikinci faiz indirimi oldu. Ancak bu toplantının asıl dikkat çeken noktası faiz seviyesinden çok Powell’ın ifadelerinin tonu oldu.

Önceki dönemde enflasyon tartışmasız şekilde bir numaralı öncelikti. Ancak Powell bu kez istihdam piyasasında zayıflama sinyallerinin artık göz ardı edilemeyeceğini belirtti. Daha dolaylı bir ifadeyle mesaj şuydu:

“Evet, enflasyon hâlâ var… fakat işgücü piyasasında soğuma başladı. Ekonomiyi aniden frenlemek istemiyoruz.”

Böylece risk algısı tek yönlü olmaktan çıktı. Artık iki yönden risk görülüyor: Hem enflasyon tarafında hem de istihdam tarafında.

Powell bunu şöyle özetledi:

“Riskler artık iki taraftan geliyor: enflasyon ve istihdam. Risksiz bir yol yok. Verilere göre ilerleyeceğiz.”

Ayrıca FED, 1 Aralık itibarıyla bilançosunu küçültme sürecini durduracağını da açıkladı. Bu durum, son 3,5 yıldır süren piyasadan likidite çekme politikasının geçici olarak durduğu anlamına geliyor. Mesaj basit:

Ekonomiyi şu aşamada gereğinden fazla sıkmak istemiyoruz.

FED İçinde Gerginlik mi Var?

Bu toplantıda FED yeni bir dot plot (faiz beklentileri grafiği) yayımlamadı. Yani önümüzdeki aylarda yöneticilerin faizleri nerede gördüğüne dair o klasik yol haritasını bu kez almadık. Bunun yerine belki de daha dikkat çekici bir şey ortaya çıktı: Oylar ve yaklaşımlar arasında belirgin bir ayrışma.

Komite 25 baz puanlık bir faiz indirimine karar verdi, ancak bu karar oy birliğiyle gelmedi.

- Stephen Miran (Trump tarafından atanmış) 50 baz puanlık, yani çok daha büyük bir indirim istedi. Vermek istediği mesaj açık: “Ekonomi yavaşlıyor, daha fazla beklemeyin, gevşetin.”

- Jeffrey Schmid ise hiç indirim yapılmaması yönünde oy kullandı. Onun mesajı da net: “Durun. Acele etmeyin. Enflasyon tamamen ortadan kalkmış değil.”

Bu iki yaklaşım yan yana koyulduğunda, tablo belirgin: Komite bölünmüş durumda.

Riskler artık daha çok iş gücü piyasasına kayıyor, ancak enflasyonun tamamen kontrol altına alındığı da söylenemiyor. Kimse yanlış adım atmak istemiyor çünkü yanlış bir hamlenin ardından yapılacak açıklamalar çok daha ağır olurdu.

Ve beklenildiği gibi, bu farklı görüşlerin arkasında başka bir unsur daha hissediliyor: Siyasi ortam.

ABD seçimleri kapıda. Yönetimden gelen baskılar resmi açıklamalara yansımıyor, ama kulislerde hissedilen bir ağırlık var. Sessiz, görünmeyen, fakat etkili.

“Trump tarzı” Stagflasyon Riski?

FED’in son kararı, Amerikan ekonomisinin iki zıt yönden çekildiği bir döneme denk geliyor. Bu iki güç de Trump'ın politikalarıyla doğrudan bağlantılı.

Bir tarafta, yeni getirilen ticaret tarifeleri fiyatlara yansımaya başlıyor. Kısa vadede bunun doğal sonucu malların pahalılaşması. FED, bu etkinin geniş ekonomik alana yayılmadan sadece belirli sektörlerle sınırlı kalmasını umuyor. Yani bunun bir fiyat şoku olarak kalmasını, yeni bir enflasyon dalgasına dönüşmemesini hedefliyor.

Kaynak: Trading Economics

Öte yandan, işgücü piyasası belirgin şekilde yavaşlıyor. İşe alımlar azalmaya başladı, işten çıkarmalar artıyor ve şirketler artık personel bulmakta önceki kadar zorlanmıyor. Bu bir kriz sinyali değil, ama ekonomik genişleme hızı belirgin şekilde düşmüş durumda.

Bu ortamda göçmenlik politikası devreye giriyor: Çalışabilecek nüfus azalırken ekonomik talep de aynı dönemde zayıflıyor. Piyasada daha az çalışan olması, şirketler için daha sınırlı işgücü arzı ve daha düşük esneklik anlamına geliyor.

Sonuç ne olabilir? Yumuşak bir stagflasyon senaryosu. Yani ılımlı bir enflasyon seviyesinin, zayıflayan emek piyasasıyla aynı anda görülmesi.

Şimdilik dramatik bir tablo yok. Ancak FED’i zor durumda bırakan bir denklem oluşuyor:

- Para politikasını fazla gevşetirse → fiyat artışlarını körükleyebilir

- Gevşetmezse → ekonomiyi gereğinden fazla sıkabilir

FED’in dikkat etmeye çalıştığı şey tam da bu ince çizgi.

Siyasi Faktör: 2026 Oldukça İlginç Olabilir

Jerome Powell’ın görev süresi Mayıs 2026’da sona eriyor. Eğer Trump Beyaz Saray’a geri dönerse, Powell’ın yeniden onaylanması garanti değil. Powell dengeli bir profil olarak görülüyor, ancak “Trump’ın adamı” olarak algılanmıyor. Beyaz Saray, faizleri daha hızlı indirmeye istekli ve enflasyon konusunda daha rahat bir isim tercih edebilir.

Ama belirsizlik bununla sınırlı değil. 2026’da üç önemli şey aynı anda gerçekleşiyor:

- Oy hakkına sahip FOMC üyelerinin bileşimi değişiyor, çünkü bölgesel Fed başkanları dönemsel olarak rotasyona giriyor.

- Bazı bölgesel Fed başkanlarının görev süreleri sona eriyor, bu da yerlerine gelecek isimlerin daha politik bir ortamda atanma ihtimalini artırıyor.

- Şu anda bile FED içinde iki farklı görüş grubu belirginleşmiş durumda: Hızlı gevşemeden yana olanlar ve sabırlı ve temkinli ilerlenmesini savunanlar.

Powell şu anda bu iki kamp arasında dengeleyici rol oynuyor. Ancak yeni dönem için yeniden seçilme garantisi olmazsa, otoritesi zayıflayabilir. Ve dünyanın en etkili merkez bankasının başındaki belirsizlik, piyasaların en sevmediği şeylerden biri.

👉 Bu arada, Donald Trump’tan söz etmişken, Trump Trade’in gelişinden patlama potansiyeli taşıyan 5 hisse senediyle ilgili makalemizi sizlerle paylaşıyoruz.

2025’te Faiz Görünümü

Haziran toplantısından sonra uzun vadeli dot plot tahminlerinde bazı değişiklikler oldu, ancak kısa vadeli beklentiler, Mart 2025’te ortaya konan seviyelere göre değişmedi.

Sonraki FED Toplantısı 2025

Jerome Powell’ın basın toplantısından çıkan temel mesaj net: Aralık ayında yeni bir faiz indirimi kesin değil.

Mevcut indirimin gerekçesi, istihdam piyasasındaki kademeli bozulmaydı. Ancak bir sonraki adım tamamen önümüzdeki haftalarda açıklanacak ekonomik verilere bağlı. Yani artık “peş peşe iki indirim” şeklinde önceden belli bir plan yok. Bu temkinli duruş vadeli işlem piyasalarında da görülüyor.

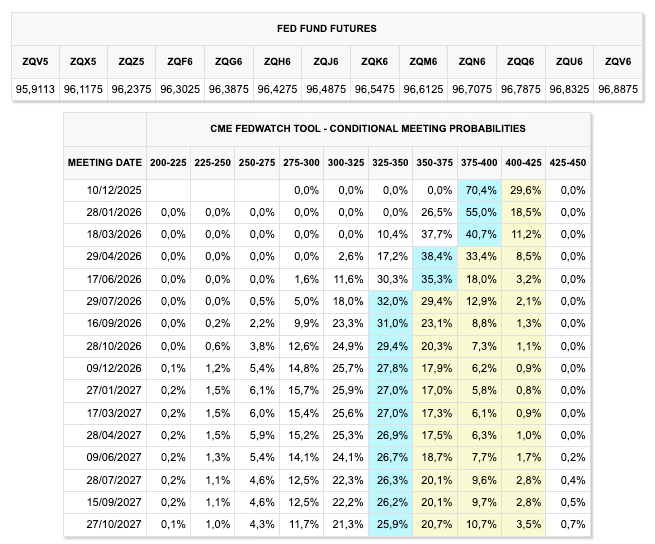

CME FedWatch aracının Aralık 10, 2025 toplantısı için olasılık tahminleri:

- ≈%70 ihtimalle faizin mevcut aralıkta değişmeden kalması

- ≈%30 ihtimalle yeni 25 baz puanlık indirim

Başka bir ifadeyle: Aralık ayında faiz indirimi mümkün, fakat yüksek ihtimalli değil.

Kaynak: CME Group

👉 Jackson Hole: FED, ECB ve Diğer Merkez Bankalar Toplantısı

FED Toplantılarının Piyasalar Üzerindeki Etkisi Nedir?

FED, Amerika Birleşik Devletleri'nin ekonomik sağlığı için kritik bir kurum olup küresel finans piyasaları üzerinde önemli bir etkisi vardır. FED toplantıları, özellikle faiz oranlarıyla ilgili olarak para politikalarının belirlendiği yerlerdir. ABD'deki faiz kararları da finans piyasaları üzerinde önemli bir etkiye sahiptir.

Faiz Artışı Olduğunda Ne Olur?

FED, faiz oranlarını artırmayı seçerse veya fiyat seviyesini kontrol altına almak amacıyla sistemin likiditesini azaltmayı hedefleyen diğer politikaları benimserse bu durum ekonomide bir yavaşlamaya yol açar.

Aslında, faiz oranlarının artması, kredileri daha "pahalı" hale getirerek kredilendirmeden caydırır. Bu da, toplam talep ve tüketim seviyesi üzerinde bir olumsuz etkiye sahip olur.

Likit azalması aynı zamanda hisse senedi piyasasını da etkiler. Daha az likidite, daha az yatırım kaynağı anlamına gelir. Bu nedenle faiz oranlarının artması, hisse senetlerinin değerinde bir azalmayla ilişkilendirilir. Ancak bazı durumlarda, piyasa zaten artışın etkisini satarak hisselerde "indirim" yapmış olabilir. Bu genellikle FED'in resmi karardan önce para politikası niyetlerini önceden belirttiği durumlarda olur. Bu durumlarda, piyasadaki etki daha ılımlı olabilir.

Belirsizlik dönemlerinde, faiz oranlarının artmasının ardından defansif hisselere yatırım yapmak mükemmel bir strateji olabilir. Ayrıca, ekonomik döngü ile düşük korelasyona sahip olan değer koruyucu varlıklar (altına yatırım yapmak vs.), iyi bir yatırım stratejisi oluşturabilir.

Faiz Oranları Düştüğünde Ne Olur?

Faiz artışının aksine, Federal Rezerv (FED) veya başka bir merkez bankası tarafından bir faiz indirimi olduğunda, genellikle faiz artışının aksine bir etki olabilir. Faiz oranlarının düşmesinin ana sonuçları şunlardır:

- Ekonomiyi Canlandırma: Faiz oranlarındaki düşüş, borç almayı daha ucuz hale getirir. Bu, hem şirketleri hem de tüketicileri yatırımlar veya tüketim için daha fazla borç almaya teşvik edebilir.

- Tüketimin Artması: Borçlanmanın daha ucuz olması, tüketicilerin büyük alımlar yapmaya daha meyilli olmalarını sağlayabilir. Örneğin konut veya otomobil alım-satımlarında artış gözlemlenebilir, bu da ekonomide toplam talebi artırabilir.

- Hisse Senedi Piyasalarına Etkisi: Faiz indirimi, hisse senedi piyasalarında olumlu bir etkiye sahip olabilir. Finansman maliyetlerinin düşmesi ve tüketimin ya da yatırımların artması ile şirketler kâr beklentilerini iyileştirebilir. Bunun sonucunda genellikle hisse senedi fiyatları artışa geçer.

- Para Biriminin Değer Kaybetmesi: Bazı durumlarda, faiz oranlarının düşmesi yatırımcıların daha yüksek getiri arayışı içinde diğer piyasalara yönelmesi ve bu süreçte yerel para birimini satması nedeniyle ulusal para biriminin değer kaybetmesine yol açabilir.

- Enflasyon Riski: Faiz indiriminin ekonomiyi canlandırmayı hedeflemesine rağmen, bir yan etkisi enflasyonun artması olabilir. Tüketim ve yatırım arttıkça, piyasadaki arz talebin altında kalabilir ve bunun sonucunda fiyatlar yükselmeye başlayabilir.

FED Takvimi: FOMC Toplantıları

Federal Rezerv (FED) takvimlerine göz atmadan önce toplantıları daha iyi anlamak için aşağıdaki dört kavrama göz atmamız gerekiyor:

- FOMC (Federal Open Market Committee): FED'in Açık Piyasa Komitesi'dir. Bu komite 12 üyeden oluşur. Komitenin en önemli sorumluluğu para politikası stratejileridir ve ulusal hedeflere ulaşabilmek için bu stratejileri belirlemektir. Komite yılda 8 kez, yaklaşık her 6 haftada bir Washington'da toplanır. Genellikle, toplantıların bazılarından sonra bir basın toplantısı düzenler.

- FED Tutanakları: FOMC'nin toplantılarında ele aldığı tüm konuların ayrıntılı özetini içerir. Tutanaklar, her FOMC toplantısından 3 hafta sonra FED'in resmi sitesinde yayınlanır ve toplantılara katılan tüm üyelerin görüşlerini içerir.

- Bej Kitap: FOMC'nin kararlar almak için toplantılarında kullandığı bir veri setidir. FOMC toplantılarından yaklaşık 2 hafta önce FED'in resmi sitesinde yayınlanır.

- Dot-Plot: Dot plot, üzerinde bir dizi noktanın bulunduğu bir grafiktir. Bu grafik, her Federal Rezerv toplantısından sonra ücretsiz olarak yayınlanır ve her üyenin yılın geri kalan aylarında ve sonraki yıllarda faiz oranlarının artıp azalacağı, faizin ne düzeyde hareket edeceğine dair düşüncelerini yansıtır. 2011 yılının sonlarında Ben Bernanke'nin başkan olduğu dönemde ortaya çıktı.

Sonuç olarak, FED toplantı takvimini takip etmek oldukça önemlidir ve bu toplantılardan çıkan kararları dikkatli bir şekilde takip etmeniz kritiktir. Bu şekilde FED'in genişleyici veya daraltıcı kararlarına göre piyasada tepki vermeniz kolaylaşabilir.