Hisse Senetleri

BİM (BIMAS) Hisse İncelemesi 3.Çeyrek Bilanço – 2024

BİM , indirim mağazacılığı perakende sektöründe faaliyet göstermektedir. Türkiye perakende sektöründe lider firmadır. Şirket iş modelini düşük kâr marjı ve yüksek verimli maliyet yönetimi üzerine kurmuştur. Esasen BİM kâr marjını ve maliyetlerini düşük tutarak sektörde öne çıkmaktadır.

“Her gün düşük fiyat” mottosu ile BİM, Türkiye’deki yüksek indirim modelinin ilk temsilcisidir. Bu açıdan bulunduğu alanda öncüdür.

BİM sadece düşük maliyetli tedarik zinciri kurmak için değil, aynı zamanda yaptığı işin sürdürülebilir olması için de çaba gösteren bir firmadır. Bu sebeple 2020 yılından beri sürdürülebilirlik raporu hazırlamaktadır. BIST Sürdürülebilirlik Endeksi’nde ve BIST Sürdürülebilirlik 25 Endeksi’nde yer alır. Uluslararası düzeyde de sürdürülebilirlik anlamında kendini kanıtlayarak Londra'da 2 adet FTSE sürdürülebilirlik endeksine de girmiştir.

Özetle BİM, sadece indirim mağazacılığı yapan bir firma olarak basite indirgenemez. Güçlü bir iş modeliyle geleceği de düşünen, uluslararası faaliyetlerde bulunan, devamlı güçlü büyüyen, sektör lideri bir firmadan bahsediyoruz.

BİM için Önemli Tarihler

Yıllar içinde şirketle ilgili gerçekleşen en önemli gelişmeleri aşağıda listeledik:

- 1995: BİM Birleşik Mağazalar Anonim Şirketi 21 mağazasıyla faaliyete geçti

- 1997: 100. Mağaza açıldı

- 2002: Kredi kartıyla satışlar başladı

- 2004: 1000. Mağaza açıldı

- 2005: BİM A.Ş.’nin %44,12’lik payı borsada halka arz ile işlem görmeye başladı

- 2009: Fas’ta mağaza açılışıyla ilk yurt dışı operasyon gerçekleşti

- 2010: Kuruluşundan 15 yıl sonra ciro bazında sektör lideri haline geldi

- 2015: Yeni perakende mağaza türü FİLE Market açıldı

- 2021: BİM Market mobil uygulaması ile gıda dışı ürünler de online satışa başladı

- 2023: 972 yeni mağaza açarak hızlı büyümesine devam etti

BİM Ne Kadar Büyük?

Borsa İstanbul’da yer alan gıda perakende firmaları ve piyasa değerlerini aşağıda listeliyoruz. Buradan BİM'in ne kadar büyük olduğu anlaşılabilir.

| Borsa Kodu | Firma Adı | Piyasa Değeri | |||

| BIMAS | BİM Birleşik Mağazalar | 335 Milyar TL | |||

| MGROS | Migros | 93 Milyar TL | |||

| SOKM | Şok Marketler | 38 Milyar TL | |||

| CRFSA | CarrefourSA | 15 Milyar TL | |||

| BIZIM | Bizim Gıda | 2,7 Milyar TL | |||

| KIMMR | KİM Market | 2,5 Milyar TL | |||

| GMTAS | Gimat Mağazacılık | 1,4 Milyar TL |

| Borsa Kodu | Firma Adı | Piyasa Değeri |

| BIMAS | BİM Birleşik Mağazalar | 335 Milyar TL |

| MGROS | Migros | 93 Milyar TL |

| SOKM | Şok Marketler | 38 Milyar TL |

| CRFSA | CarrefourSA | 15 Milyar TL |

| BIZIM | Bizim Gıda | 2,7 Milyar TL |

| KIMMR | KİM Market | 2,5 Milyar TL |

| GMTAS | Gimat Mağazacılık | 1,4 Milyar TL |

Görüldüğü gibi BİM Türkiye’nin açık ara en büyük gıda perakende firmasıdır.

BİM Ortaklık Yapısı ve İştirakler

BİM’in ortaklık yapısı aşağıdaki tabloda yer almaktadır.

| Ortak | Hisse Payı | ||

| Merkez Bereket Gıda Sanayi ve Ticaret A.Ş. | %15,15 | ||

| Naspak Gıda Sanayi ve Ticaret A.Ş. | %11,53 | ||

| Diğer (Halka Açık Olmayan Kısım) | %1,52 | ||

| Diğer (Halka Açık Olan Kısım) | %71,80 |

| Ortak | Hisse Payı |

| Merkez Bereket Gıda Sanayi ve Ticaret A.Ş. | %15,15 |

| Naspak Gıda Sanayi ve Ticaret A.Ş. | %11,53 |

| Diğer (Halka Açık Olmayan Kısım) | %1,52 |

| Diğer (Halka Açık Olan Kısım) | %71,80 |

Bim’in %71,8’i borsada işlem görmektedir. Böylesine büyük bir şirket için, oransal anlamda bakıldığında son derece yüksek bir pay olduğu söylenebilir. Bur önemli bir noktadır. Çünkü halka açıklık oranı yükseldikçe hisse senedi fiyatlarında oynaklığın azaldığı ve daha profesyonel bir yönetim anlayışının hâkim olduğuna dair akademik makaleler bulunmaktadır. Halka arz edilme anlamında optimum oran için kesin bir nokta belirlenmesi imkânsız olsa da %25 ile %75 arasının en ideal bölge olduğu söylenebilir.

Aşağıdaki tabloda ise BİM’in iştirakleri yer almaktadır

| Ticaret Unvanı | Şirketin Faaliyet Konusu | Şirketin Sermayedeki Payı (%) | |||

| BİM Maroc SA | Fas’ta Gıda Perakendeciliği Faaliyetleri | 65 | |||

| BİM Stores LLC | Mısır’da Gıda Perakendeciliği Faaliyetleri | 100 | |||

| Dost Global Danışmanlık A.Ş. | Danışmanlık ve İşletme | 100 | |||

| GDP Gıda Paketleme Sanayi ve Ticaret A.Ş. | Yiyecek ve İçecek Paketleme | 100 | |||

| Es Global Gıda Sanayi ve Ticaret A.Ş. | Bisküvi ve Şekerleme Üretimi | 100 | |||

| Bircan Fide Tohum Tarım Nakliyecilik Sanayi ve Ticaret A.Ş. | Jeotermal Seralarda Topraksız Tarım Faaliyetleri | 100 | |||

| İdeal Standart İşletmecilik ve Mümessillik San. ve Tic. A.Ş. | Diş Fırçası Üretimi ve Satışı | 100 |

| Ticaret Unvanı | Şirketin Faaliyet Konusu | Şirketin Sermayedeki Payı (%) |

| BİM Maroc SA | Fas’ta Gıda Perakendeciliği Faaliyetleri | 65 |

| BİM Stores LLC | Mısır’da Gıda Perakendeciliği Faaliyetleri | 100 |

| Dost Global Danışmanlık A.Ş. | Danışmanlık ve İşletme | 100 |

| GDP Gıda Paketleme Sanayi ve Ticaret A.Ş. | Yiyecek ve İçecek Paketleme | 100 |

| Es Global Gıda Sanayi ve Ticaret A.Ş. | Bisküvi ve Şekerleme Üretimi | 100 |

| Bircan Fide Tohum Tarım Nakliyecilik Sanayi ve Ticaret A.Ş. | Jeotermal Seralarda Topraksız Tarım Faaliyetleri | 100 |

| İdeal Standart İşletmecilik ve Mümessillik San. ve Tic. A.Ş. | Diş Fırçası Üretimi ve Satışı | 100 |

BİM çeşitli sektörlerde faaliyet göstererek kendi tedarik zincirini güçlendirmek için devamlı büyümektedir. Topraksız tarımdan danışmanlığa kadar çeşitli alanlarda faaliyet göstermektedir.

BİM Hakkında Temel Veriler

BİM’e ait mağazalar; Türkiye, Mısır ve Fas’ta faaliyetlerini sürdürmektedir. 2024 yılının ilk çeyreği itibarıyla yurt içi ve yurt dışında toplam 12.791 mağaza bulunmaktadır. Bunlardan 11.741 adedi Türkiye’de herkes tarafından bilinen popüler BİM mağazalarından oluşmaktadır. Fas’ta 711 ve Mısır’da 365 BİM mağazası bulunmaktadır. Türkiye’de ayrıca 244 adet FİLE market ile daha geniş metrekarede gıda mağazacılığı hizmeti vermektedir.

BİM Türkiye’de kendine ait markalarla satış stratejisinin de öncüsüdür. Buna ilk olarak Dost Süt ile başlamıştır. BİM mağazalarındaki mevcut satışların %60’ı kendi markalarından oluşmaktadır. Bu anlamda kendi markalarını üreterek tedarik açısından piyasaya olan bağımlılığını azaltmaktadır.

BİM ayrıca çok hızla büyüyen bir firmadır. Mağaza sayısını son 1 yılda %11 oranında artmıştır. Mağazalardaki toplam müşteri trafiği ise geçen yıla göre %5 artmıştır. Hem mağaza sayıları yükselmekte hem de mağazalara gelen müşteri sayıları istikrarlı bir şekilde yükselmektedir. Bu açıdan BİM uzun vadede dünya çapında bir gıda perakende firması olmak için emin adımlarla ilerlemektedir.

BİM 2024 3. Çeyrek Bilanço Analizi

Bim’in faaliyetlerini hangi alanlarda, hangi ülkelerde, ne büyüklükteki bir organizasyonla sürdürdüğüne baktıktan sonra 2024 yılı 3. çeyrek sonuçları üzerinden bilanço analizine geçebiliriz. Tek tek bütün kalemleri incelemek yerine öne çıkan olumlu ve olumsuz yönleri inceleyeceğiz. Ayrıca enflasyon muhasebesi uygulanan bir bilanço olduğunu için parasal değişimlerin enflasyon etkisinden mümkün olduğunca arındığını belirtmekte fayda var.

Satışlar

2024 yılının ilk 9 ayında satış hasılatı geçen yılın aynı dönemine göre %11 artmıştır. Tutar olarak bakıldığında ise 330 milyar liradan 367 milyar liraya gelmiştir. Şirketin satış hasılatında ılımlı bir artış olduğu söylenebilir.

Karlılık

Net kar marjı son 5 yıl içinde ortalama olarak %4,46’dır. Sektör ortalaması ise 4,43’tür. Çoğu zaman sektör ortalamalarının üzerinde kar marjlarına sahiptir. Bu açıdan sektörün kar marjı ortalamalarını yükselttiğini söyleyebiliriz.

BİM 2024 3. çeyrek gelir tablosunda yer alan kar kalemleri

| Gelir tablosundaki kar kalemleri | 2024/09 (TL) | ||

| Brüt Kar (Zarar) | 63,345,958.00 | ||

| Net Esas Faaliyet Karı/Zararı | 2,725,201.00 | ||

| Esas Faaliyet Karı (Zararı) | 2,469,984.00 | ||

| Finansman Geliri (Gideri) Öncesi Faaliyet Karı (Zararı) | 4,935,934.00 | ||

| Sürdürülen Faaliyetler Vergi Öncesi Karı (Zararı) | 18,641,146.00 | ||

| Dönem Karı (Zararı) | 13,880,687.00 |

| Gelir tablosundaki kar kalemleri | 2024/09 (TL) |

| Brüt Kar (Zarar) | 63,345,958.00 |

| Net Esas Faaliyet Karı/Zararı | 2,725,201.00 |

| Esas Faaliyet Karı (Zararı) | 2,469,984.00 |

| Finansman Geliri (Gideri) Öncesi Faaliyet Karı (Zararı) | 4,935,934.00 |

| Sürdürülen Faaliyetler Vergi Öncesi Karı (Zararı) | 18,641,146.00 |

| Dönem Karı (Zararı) | 13,880,687.00 |

Yukarıdaki tabloda koyu olarak gösterilen finansman geliri öncesi faaliyet karı 4,9 milyar lira iken sürdürülen faaliyet vergi öncesi karı 18,6 milyar liradır. Arada karın yükselmesine neden olan nokta gelir tablosunda yer alan “Net Parasal Pozisyon Kazançları (Kayıpları)” kaleminin 17 milyar lira olumlu katkı sunmasıdır.

Bu esasen enflasyon muhasebesi uygulanması sonrasında eldeki varlık ve yükümlülüklerin arasındaki olumlu veya olumsuz farktan ortaya çıkar. Elindeki varlıkları enflasyona karşı koruyamayan veya yüksek oranda nakitte kalan şirketlerde bu kalem nedeniyle zarar oluşurken, yükümlülükler yani borçlar enflasyon karşısında azaldığında veya stokta bulunan mallar enflasyona göre değerlenip satıldığında ise bir kazanç ortaya çıkar.

BİM bu açıdan enflasyon muhasebesine karşı mali tablolarını olumlu kullanarak karlılığını koruduğu söylenebilir. Çünkü enflasyonist bir ortamda sahip olduğunuz varlıkların ve borçların nasıl yönetildiği karlılık ve zararı çok yüksek oranda etkiler. Dönem karından yüksek oranda enflasyon muhasebesi düzeltmesi olması bu dönemde bir miktar olumsuzluk olarak görülebilir.

Maliyet Yapısı

Perakende sektöründe personel giderleri en büyük maliyet yapılarından birini oluşturur. Bu açıdan asgari ücret artış oranıyla maliyet yapısı doğrudan ilişkilidir. Personel giderlerinin satış hasılatı içindeki payı geçen yıl ilk 9 aylık dönemde %7,33 iken 2024 3. çeyrek itibarıyla %9,10’a çıkmıştır. Ancak asgari ücret yılda bir yükseltildiği için bu oran yılsonuna kadar azalarak gidecektir. Yılbaşından itibaren tekrar yükselmesi beklenir.

Ambalaj, reklam veya amortisman gibi diğer kalemlerin satışlara oranı hemen hemen değişmeden devam etmiştir. Bu açıdan maliyetler içerisinde BİM’i zorlayabilecek tek yapı personel giderleri olabilir. Yılın tamamı hesaba katıldığında, asgari ücret zammı yılbaşında yapıldığı için firma açısından en kötü dönemin geride kaldığı düşünülebilir.

Faaliyet giderleri bir bütün olarak ele alındığında ise geçen yılın aynı dönemine göre %22 artsa da yılın geri kalanında bu artışın devam etmeyeceği öngörülebilir.

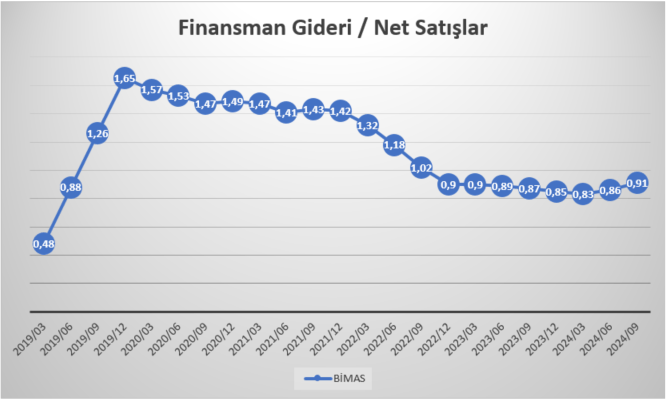

Borç Yapısı

Faizlerin yüksek olması nedeniyle borçlanma maliyetleri yükseldiğinden güçlü nakit üretebilme kabiliyeti olan firmalar bir adım öne geçti. Çünkü nakit üretimi güçlü olunca finansman ihtiyacı da bir o kadar azalıyor. Bu bakış açısıyla BİM güçlü nakit üretme kabiliyetiyle avantajlı bir konumda yer almaktadır.

BİM finansman giderlerinin yani bir diğer deyişle faiz giderlerinin net satışlar içindeki payı istikrarlı olarak düşmektedir. 2024 3. çeyrekte bu oran 0,91’dir. Yani satış hasılatının sadece binde 9’u faiz giderlerine harcanmaktadır. Bu son derece düşük bir orandır ve aşağıdaki grafikte görüldüğü üzere devamlı düşmektedir. Faizler global ve yerel düzeyde böylesine yüksekken finansman giderlerini düşük tutabilmek şirketin mali yapısının gücü hakkında iyi bir ipucu veriyor.

Ayrıca en önemli borçluluk takip oranlarından biri olan ve toplam borçların toplam özkaynaklar içindeki payını veren Borç Kaynak Oranı %55’tir. Bu oran da giderek düşmektedir. Buradan şirketin borçluluk seviyesini azalttığı yorumu yapılabilir. Şirketin borç ödeme ve borç seviyesi azaltma konusunda hiçbir sorunu yoktur.

BİM Fiyat/Kazanç (F/K) Oranı Nedir?

Fiyat/kazanç oranı en basit anlatımla hisse fiyatının hisse başına düşen kara bölünmesiyle bulunan orandır. Bu nedenle karlılık ve hisse fiyatı arasındaki bağlantıya dayanarak hissenin ucuzluğu veya pahalılığı hakkında fikir vermesi açısından değerlidir. En basit ifadeyle de şirkete yapılan yatırımın kaç yılda kendini amorti edeceğini gösterir. Ancak tek başına bir dönem için bu orana bakmak pek bir şey ifade etmeyebilir. Bir şirketin tarihsel ortalamalarına göre nerede olduğunu incelemek daha faydalı olacaktır.

BİM pandemi öncesinde yani 2020 yılına kadar ortalama 20 F/K’larda işlem görürken, pandemi sonrası dönemde 2022 yılı bitiminde 5 F/K’ya kadar düşmüştü ve ciddi anlamda bir fırsat sundu. O zamandan sonra da hisse fiyatı iyi bir getiri imkânı sunarak yükseldi. En son F/K ise 13,20’dir. Bu açıdan tarihsel ortalamalarından uzakta olsa da F/K oranı yükseliş eğilimindedir.

👉 Fiyat Kazanç (F/K) Oranı Nedir?

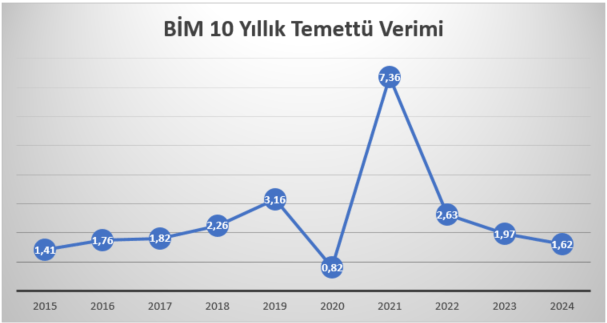

BİM Temettü Veriyor Mu?

BİM 10 yıldan fazla süredir Türkiye’de düzenli olarak temettü ödeyen az sayıda şirketten biridir. Bu nedenle düzenli temettü almak isteyen yatırımcılar için ideal bir şirket olduğu söylenebilir.

Aşağıda BİM’in son 10 yıldaki temettü verimini inceleyebilirsiniz. Temettü verimi esasen hisse fiyatına oranla ne kadar temettü verildiğini gösterir.

Şirket 2024 yılında henüz kesinleşmemekle birlikte; 2023 yılı karından karşılanmak üzere brüt 6.072.000.000 TL'yi 3 taksit halinde temettü olarak ödemeyi planlamaktadır.

- 1.taksit 17 Temmuz 2024 tarihinden itibaren her bir pay için brüt 2 TL

- 2.taksit 02 Ekim 2024 tarihinden itibaren her bir pay için brüt 4 TL,

- 3.taksit 18 Aralık 2024 tarihinden itibaren her bir pay için brüt 4 TL

Ayrıca 2024 yılı için ödemeyi düşündüğü bu tutar, karının %40’ına denk gelmektedir. Bu son derece olumlu karşılanabilecek bir orandır.

👉 Ayrıca temettü yatırımı için seçenekler düşünüyorsanız bu makalemiz ilginizi çekebilir: En İyi Temettü Hisseleri (2024): Türkiye ve Avrupa

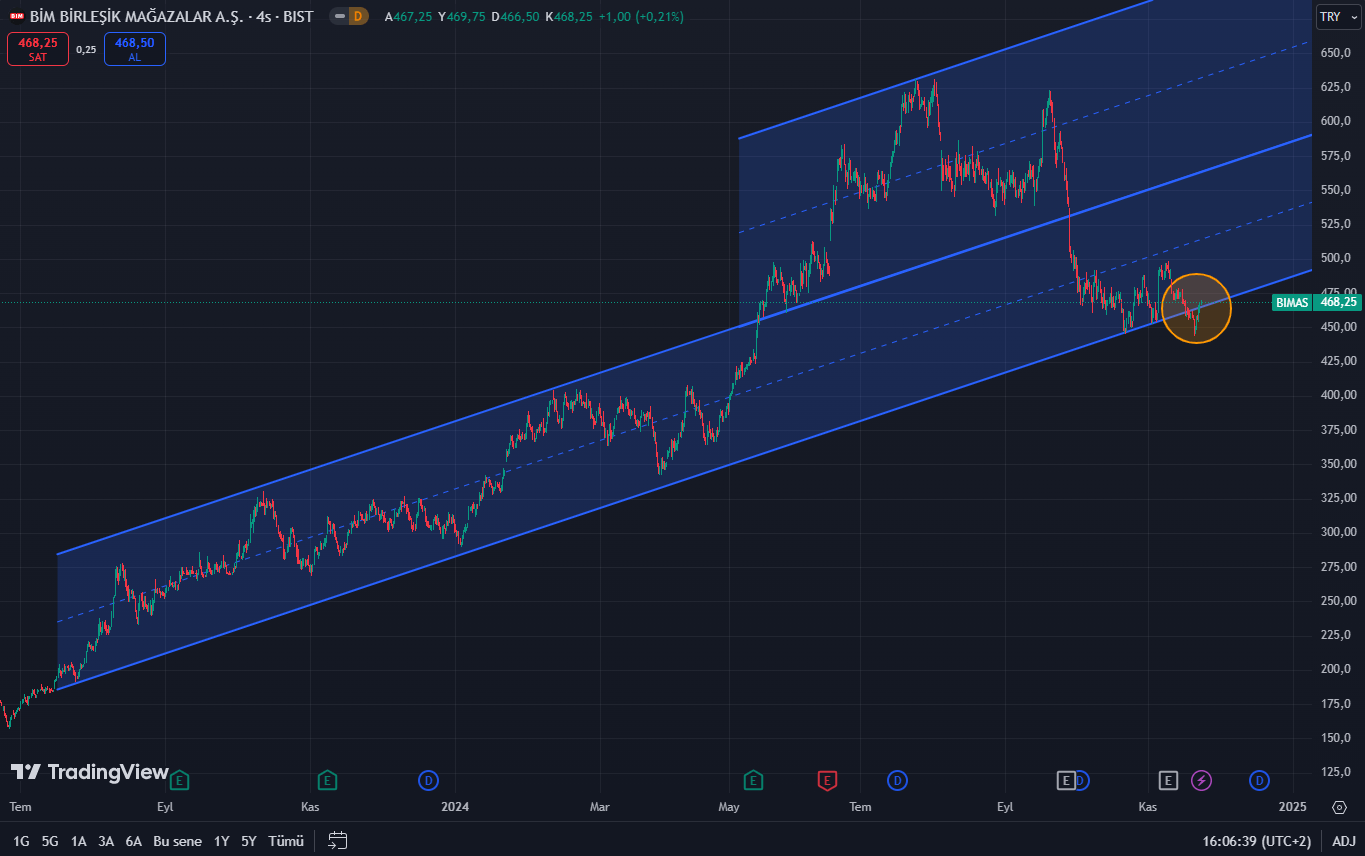

BİM Teknik Analiz Grafik İncelemesi

BİM 1 yıldan fazla bir süre önce grafiğin altındaki mavi kanal içinde hareket etmeye başlamıştı. İlk çeyrek bilançosunun iyi gelmesinden sonra üstte yeni bir kanala geçip orada kalıcı olmaya çalıştı. Ancak karlılık çok güçlü gelmeyince BIST100 endeksinde bozulma olunca hisse alttaki bandın dibine kadar geriledi. Hatta bir miktar altına bile sarktı. Hisse fiyatının bu açıdan dip seviyelerde olduğu söylenebilir. Sarı daire içinde gösterilen alanda hisse mavi kanalın altına sarkar ve orada kalıcı olursa fiyatta bozulma olduğu anlaşılacaktır.

Şu an için hisse fiyatının, BIST100’deki yükselişle beraber, mavi kanal içinde hareket edip üst banda doğru ilerlemesi beklenebilir.

👉 En büyük havayolu firmalarından biri olan THY'nin hisse incelemesi için sıradaki yazımızı okuyabilirsiniz: Türk Hava Yolları (THYAO) Hisse İncelemesi

BİM (BIMAS) – Yatırım için Aracı Kurum Alternatifleri

BİM veya başka herhangi bir hisse senedine yatırım yapmaya başlamak için aşağıdaki aracı kurum incelemelerimize göz atabilirsiniz: