Temel Analiz / Değer

Hisse Başına Kar (HBK): Nedir ve Nasıl Hesaplanır?

Bu makalede, Hisse Başına Kar (HBK) kavramını derinlemesine inceliyoruz. Ayrıca pratik bir örnek ile nasıl hesaplanacağını gösteriyoruz.

Hisse Başına Kar Nedir? HBK Nedir?

Hisse başına kar hakkında konuşmaya başlamadan önce net karın ne olduğunu açıklamamız gerekiyor.

Net kar, bir şirketin vergi, faiz, işletme giderleri ve şirketi çalışır durumda tutmak için gerekli olan diğer tüm giderleri ödedikten sonra belirli dönemde kazandığı para miktarıdır.

Bu, bir şirketin gerçek karlılığını gösteren kritik bir ölçüttür, yani tüm yükümlülüklerini karşıladıktan sonra elde ne kadar para kaldığını gösterir. Temelde, net kar, genellikle bir mali yıl veya çeyrek dönem boyunca bir şirketin verimliliğinin ve finansal başarısının son göstergesidir.

Net kardan yola çıkarak, Hisse Başına Kar (HBK) veya İngilizce adıyla Earning per Share (EPS) hakkında konuşabiliriz. Net karı bulduktan sonra şirketin her bir hisse adedi başına ne kadar kar düştüğünü bulmak gerekir. Böylece net karın yıllar veya çeyrekler bazında gelişimi hakkında yorum yapabiliriz.

HBK ve EPS tamamen aynı şeydir. Biri Türkçe, diğeri İngilizce kısaltmadır.

👉 Şirket analizine temelden başlamak için şu makalemizi okuyabilirsiniz: Borsada Temel Analiz: Oranlar, Yöntemler ve Şirket Türleri

Hisse Başına Kar Nasıl Hesaplanır? | Formül

HBK, şirketin belirli dönemdeki net karının dolaşımdaki hisse sayısına bölünmesiyle hesaplanır. Örneğin, 100 milyon lira net karı olan ve 50 milyon adet hissesi dolaşımda olan bir şirketin HBK'si, hisse başına 2 lira olacaktır.

- Net Kar, tüm giderler, vergiler ve maliyetler çıkarıldıktan sonra şirketin toplam karıdır.

- İmtiyazlı Hisse Senetlerinden Elde Edilen Kar, herhangi bir karın standart hisse senedi sahiplerine dağıtılmasından önce imtiyazlı hisse senedi sahiplerine ödenmesi gereken parayı ifade eder.

- Dolaşımdaki Ortalama Hisse Senedi Sayısı, analiz edilen zaman diliminde dolaşımda olan hisse senetlerinin ortalamasıdır. Hisse senedi sayısında dönem içinde gerçekleşmiş herhangi bir değişikliğe göre düzenlenir (hisse senedi bölünmeleri veya yeni ihraçlar gibi).

Eğer imtiyazlı hisse senetlerinden elde edilen kar formülden çıkarılırsa, formül basitleşir ve yalnızca standart hisse senetlerine ait net kar üzerine odaklanır. Basitleştirilmiş formül şu şekildedir:

Bu HBK formülü, şirketin dolaşımdaki hisse senedi başına ne kadar net kar ürettiğini, imtiyazlı hisselere yapılan kar payı ödemelerini dikkate almadan gösterir.

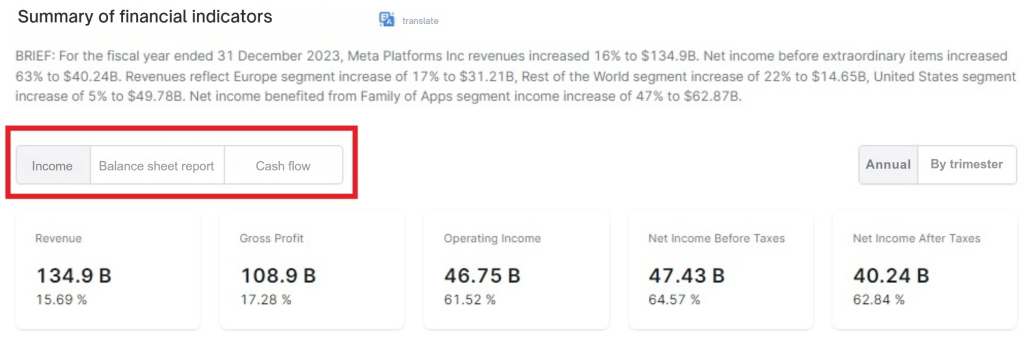

Hisse Başına Kar Hesaplama Örneği: Meta 2023.

Bu hesaplamanın pratik bir şekilde nasıl yapıldığını görmek için, eski adı facebook olan Meta'nın 2023 sonuçlarını inceleyelim.

Meta'nın 2023 yılı için hisse başına düşen karını yani HBK'sini hesaplamak için, iki anahtar bilgiye ihtiyacımız var:

- Meta'nın 2023 yılı net karı = 39.098.000.000 dolar.

- Aynı dönem boyunca dolaşımdaki ortalama hisse senedi sayısı = 2.629.000.000 adet hisse.

Bu verilerle, HBK hesaplaması şu şekilde olur:

Böylece, Meta için şu bilgileri elde ederiz:

- Net kar: 39.098.000.000 dolar

- Dolaşımdaki ortalama hisse senedi sayısı: Meta için 2023'te 2.629.000.000 adet.

- Bununla birlikte, hisse başına kar (HBK) yaklaşık olarak 14.87$/hisse olacaktır.

Bu, dolaşımdaki hisse başına, Meta'nın 2023 yılı boyunca 14.87$ net kar elde ettiği anlamına gelir.

Örneğin, 2023 yılının sonunda Meta'nın bir hissesine sahip olduğunuzu varsayarsak, size ait olan net kar (şirketin bu hisse ile elde ettiği) 14.87$'dır. Ancak, bunun hissedar olarak size ödenecek temettü olmadığını özellikle belirtelim. Burada hisse başına temettü ve hisse başına kar arasındaki farkı incelememiz gerekir.

👉 Temettü hisseleri hakkında bilgi edinmek isterseniz bu makalemizi inceleyebilirsiniz: En İyi Temettü Hisseleri : Türkiye ve Avrupa

Hisse Başına Temettü ve Hisse Başına Kar Arasındaki Fark

Hisse Başına Kar (HBK) ve Hisse Başına Temettü (HBT) kavramlarının hissedarlar için farklı gerçeklikleri temsil ettiklerini kesinlikle bilmek gerekir.

Hisse Başına Kar (HBK)

HBK, daha önce açıkladığımız gibi, şirketin karlılığının bir ölçüsüdür. Net karın dolaşımdaki hisse sayısına bölünmesiyle hesaplanır. Buradan, şirketin mevcut her bir hisse senedi için ne kadar kar elde ettiğini öğreniriz ancak hissedarlara ödenen kar payını göremeyiz. HBK, bir şirketin kar elde etmek için kaynaklarını ne kadar etkili kullandığının bir göstergesidir.

Hisse Başına Temettü (HBT)

HBT ise, bir şirketin her bir hisse için, hissedarlarına ödediği para miktarıdır. Bu, hissedarların doğrudan elde ettiği gerçek getiridir. Nakit veya bazı durumlarda hisse dağıtımı (hisse temettüleri) şeklinde olabilir. Temettü miktarı, şirketin yönetim kurulu tarafından belirlenip KAP duyurusuyla ilan edilir. Elde edilen hisse başına kardan daha az olabilir.

HBK ve HBT Arasındaki Anahtar Farklar

HBK, şirketin hisse başına kar açısından toplam performansını yansıtırken, HBT, bu karların ne kadarının doğrudan hissedarlara dağıtıldığını gösterir. HBK yüksek olabilir, ancak şirket kar payı dağıtmamaya karar verirse HBT düşük veya hatta sıfır bile olabilir.

Özetle, HBK bir şirketin operasyonel verimliliğinin ve kar üretme yeteneğinin bir ölçüsüyken, HBT şirketin kar payı politikasının ve bu karların ne kadarının doğrudan hissedarlara geri döndüğünün bir yansımasıdır. Bu iki rakam arasındaki fark, bir şirketin kaynaklarını nasıl yönettiğini ve hissedarlarını nasıl ödüllendirdiğini anlamak için hayati öneme sahiptir.

Diğer HBK Çeşitleri

Standart Hisse Başına Kar dışında, bir şirketin farklı finansal ve yapısal yönlerini dikkate alan diğer türler de vardır. En önemlileri İmtiyazlı Hisse Başına Kar ve Seyreltilmiş Hisse Başına Kar'dır. Bu kavramları basit bir şekilde tanımlayalım ve ilgili formülleri inceleyelim.

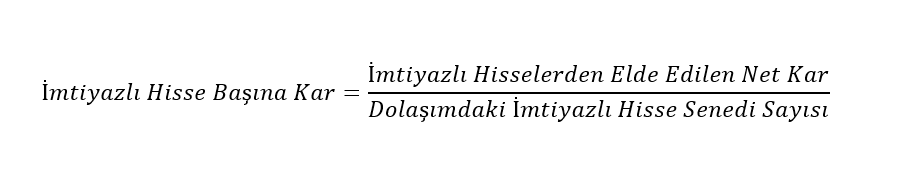

İmtiyazlı Hisse Başına Kar

İmtiyazlı Hisse Başına Kar, bir şirketin net karının imtiyazlı hisse başına düşen kısmını ifade eder. İmtiyazlı hisseler genellikle standart hisselere göre öncelikli kar payı haklarına sahip olan ancak aynı oy haklarına sahip olmayan bir hisse türüdür. İmtiyazlı hisseler için HBK hesaplama formülü, bu hisselerin özel şartlarına bağlı olarak değişebilir, ancak genel olarak yaklaşım imtiyazlı kar paylarına odaklanır:

Seyreltilmiş Hisse Başına Kar (Diluted EPS)

Seyreltilmiş Hisse Başına Kar, HBK kavramını, dolaşımdaki toplam hisse sayısını etkileyebilecek ve HBK'yi azaltabilecek tüm potansiyel menkul kıymetleri dikkate alarak genişletir.

Bu; hisse senedi opsiyonları, varantlar ve diğer herhangi bir türden hisse senedine dönüştürülebilir menkul kıymetleri içerir. Seyreltme, hisse senedine dönüştürülebilir her türlü menkul kıymetin sıradan hisse senetlerine dönüştürüldüğünü varsayarak "en kötü senaryoyu" gösterir. Hisse başına karın olabilecek en düşük hali bu formülle bulunur. Seyreltilmiş HBK formülü şudur:

Düzeltilmiş HBK

Bazı şirketler, yeniden yapılanma maliyetleri, varlık satışlarından elde edilen karlar-zararlar veya vergi kanunlarındaki önemli değişikliklerin etkileri gibi tek sefere mahsus olağanüstü öğelerin karlılığa etkilerini göz ardı etmek için düzeltilmiş HBK raporlarlar. Bu ölçüm, şirketin düzenli operasyonel karlılığına daha net bir bakış sağlamayı amaçlar.

Operasyonel HBK

Bu durumda, şirketin süreklilik arz eden operasyonlarından elde edilen karlara odaklanılır. Şirketin ana faaliyetlerinden kaynaklanmayan gelirler ve giderler dışlanır. Şirketin saf operasyonel performansına bir bakış sunar.

Bu tür HBK'ler için özel formüller, şirketin belirli finansal öğeleri hesaplamasına dahil etme veya çıkarma şekline bağlı olarak değişebilir. Bu düzeltmelerin arkasındaki ana fikir, şirketin karlılık ve operasyonel performansına dair daha doğru bir görüntü sağlamak, yatırımcılara daha bilinçli kararlar verme konusunda yardımcı olmaktır.

Hisse Başına Kar (HBK) Ne İşe Yarar?

Hisse Başına Kar (HBK), hem yatırımcılar hem de şirket yöneticileri için karar verme ve analizde önemli amaçlara hizmet eden kritik bir finansal metriktir. Önemi, finansal analizin farklı yönlerine ve kurumsal stratejiye uzanır. Kullanımının her noktasını daha geniş bir perspektifle aşağıda inceleyelim:

Kurumsal Performansın Değerlendirilmesi

HBK, bir şirketin kârlılığını, dolaşımdaki hisse senedi sayısına göre net ve öz bir şekilde ölçer.

Net karı, dolaşımdaki ortalama hisse senedi sayısına bölerken, bir şirketin operasyonlarından kâr elde etme verimliliğini değerlendirmek için bir temel oluşturur.

Şirketler Arası Karşılaştırma

HBK, aynı sektördeki farklı şirketlerin boyutları ne olursa olsun kârlılığını karşılaştırmak için özellikle yararlıdır, .

Kârları her hisse senedi başına standartlaştırarak, yatırımcılara hangi şirketlerin hissedarlara daha fazla değer ürettiğini belirlemelerine yardımcı olan adil ve eşit bir karşılaştırma sağlar.

Değerleme Analizi İçin Temel

HBK, temettü iskonto modeli ve kazanç değerleme modeli gibi hisse senedi değerleme modellerine temel oluşturur.

Bu modeller, bir hissenin adil değerini belirlemek için HBK'yi anahtar faktör olarak kullanır. Örneğin, finansal piyasalarda en çok takip edilen göstergelerden biri olan fiyat/kazanç oranı (F/K oranı), bir hissenin fiyatının, altında yatan kazançlarla uyumlu olup olmadığını değerlendirmek için HBK'yi payda olarak kullanır. Esasen F/K oranında Kazanç olarak kullanılan değer hisse başına kardır.

Potansiyel Temettü Göstergesi

HBK, temettülerin doğrudan belirlenmesini sağlamasa da, bir şirketin gelecekte temettü ödeme yeteneğine dair bilgi verir.

Yüksek ve artan bir HBK'ye sahip şirket, temettü ödemelerini artırma konusunda daha fazla esnekliğe sahip olduğu için temettü gelirine ilgi duyan yatırımcılar için caziptir.

Ayrıca, HBK analizi ile temettü ödeme oranı (karın temettü olarak ödenen yüzdesi) şirketin mevcut temettülerinin sürdürülebilirliği hakkında bilgi verebilir.

Yatırımcılar ve Finans Kuruluşları için Perspektif Sunar

Son olarak, HBK, yatırımcılar ve finans kuruluşları için bir şirketin finansal sağlığının ana göstergesi olarak hizmet eder. Stabil ve artan bir HBK, şirketin uzun vadeli sağlığına olan güveni artırarak daha uygun koşullarda finansman elde etmesini kolaylaştırabilir. Diğer yandan, volatil veya azalan bir HBK, daha derin bir değerlendirme gerektiren bir uyarı işareti olarak kabul edilir.

Özetle, Hisse Başına Kar, finansal analizde, stratejik planlamada ve yatırım kararlarında hayati rol oynayan çok yönlü bir araçtır.

Bir Şirketin Hisse Başına Karını Nerede Kontrol Edebilirim?

Bir şirketin Hisse Başına Karını (HBK) bulmak için, yatırımcıların ve analistlerin başvurabileceği birkaç güvenilir kaynak vardır. Öncelikle, HBK şu şekilde rapor edilir:

- Şirketin Yıllık ve Çeyreklik Raporları: Bu belgeler, finansal bilgilerin birincil kaynağıdır. Şirketin finansal performansı hakkında, net kar ve dolaşımdaki hisse sayısı gibi geniş ayrıntılar içerdikleri için HBK'yi hesaplamanıza olanak sağlarlar.

- Çevrimiçi Finans Platformları: Investing.com ve Yahoo Finance gibi web siteleri, HBK de dahil olmak üzere halka açık şirketler hakkında geniş bir finansal veri yelpazesi sunar. Ayrıca Fintables, Finnet 2000 Plus, Fastweb Mali Analiz Pro gibi çeşitli ücretli programlar aracılığıyla da bu verilere ulaşabilirsiniz.

Not: Çevrimiçi finans platformları çok kullanışlı araçlar olsa da, Hisse Başına Kar (HBK) gibi kritik bilgilerde nadiren de olsa hatalı veriler sunabilirler. Bu nedenle, bu verileri şirketlerin kendi yıllık ve çeyreklik raporları gibi orijinal kaynaklarla karşılaştırmanızı şiddetle tavsiye ederiz.

HBK'nin Yanıltıcı Olabileceği Zamanlar Var Mı?

Her analiz aracı gibi Hisse Başına Kar'ın da sınırları vardır. Belirli durumlarda bir şirketin finansal sağlığı hakkında eksik veya yanıltıcı bir görünüm sunabilir. İşte bu eksikliklerden bazıları:

Borçlanmayı Dikkate Almaz

HBK, şirketin sermaye yapısı ve borçlanma seviyesi gibi verileri göz ardı ederek hissedarlara sunulan net kar üzerine odaklanır. Yüksek borç seviyesine sahip bir şirket, finansal kaldıraç nedeniyle olumlu bir HBK oluşturabilir, ancak bu kar çok yüksek bir riskle elde edilmiştir. Kontrolsüz borçlanma, finansal maliyetleri artırabilir ve şirketin ekonomik stres dönemlerinde veya faiz oranlarının arttığı dönemlerde kazançlarını sürdürme yeteneğini tehlikeye atabilir.

Hisse Geri Alım Programlarının Etkisi

Hisse geri alım programları dolaşımdaki hisse sayısını azaltarak HBK'yi yapay olarak artırabilir. Bu da kazançların hisse başına daha güçlü görünmesini sağlar. Hisse geri alım programları, genelde yönetimin şirkete olan güvenini yansıtır, ancak aynı zamanda gerçek büyüme olmadan HBK performansını iyileştirmek için kullanılan bir taktik de olabilir.

Kazançların Kalitesini Göz Ardı Eder

HBK, sürekli operasyonlardan elde edilen kazançlar ile bir varlığın satışı gibi olağan dışı veya tekrarlanmayan olaylardan kaynaklanan kazançlar arasında ayrım yapmaz. Bu, HBK'deki geçici bir artışın uzun vadede sürdürülebilir olmayabileceği anlamına gelir. Kazançların kalitesi, şirketin gerçek finansal sağlığını değerlendirmek için kritik bir detaydır.

Gelirlerin Oynaklığı veya Volatilitesi

HBK özellikle ekonomik dalgalanmalara duyarlı sektörlerde, çok fazla dalgalanabilir. Bu dalgalanma, HBK'nin uzun vadeli finansal sağlık için daha az güvenilir bir gösterge olmasına neden olur. Yatırımcılar, bir şirketin performansını değerlendirirken HBK'nin zaman içindeki tutarlılığını ve sektörün temel dinamiklerini göz önünde bulundurmalıdır.

Yatırımları Yansıtmaz

HBK, kazançları ile yatırım yapan ve bunları temettü olarak dağıtmayan büyüme aşamasındaki şirketler söz konusu olduğunda yanıltıcı olabilir. Bu şirketler, daha düşük bir HBK gösterebilir. Uzun vadeli gelişme, inovasyon, Ar-Ge, pazarlama ve konumlandırmaya yatırım yapmayı tercih ettikleri için hisse başına karları düşük kalır ve bu da yanlışlıkla bir zayıflık belirtisi olarak yorumlanabilir.

Hangi Tür Şirketlerde Hisse Başına Kar İyi Bir Ölçüt Olarak Düşünülebilir?

Hisse Başına Kar, belirli türdeki şirketleri değerlendirmek için daha faydalı bir karlılık ölçüsü olabilir. HBK'nin hangi tür şirketlerde neden daha iyi bir karlılık ölçütü olduğunu aşağıda listeliyoruz:

- Stabil ve Öngörülebilir Operasyonlara Sahip Şirketler: Kamu hizmetleri, temel tüketim malları ve sağlık gibi stabil ve öngörülebilir gelir akışlarına sahip sektörlerde faaliyet gösteren şirketler, gerçek karlılıklarını daha iyi yansıtan bir HBK gösterir.

- Az Borçlu veya Hiç Borcu Olmayan Şirketler: Borcu az olan şirketler, HBK aracılığıyla operasyonel karlılıklarını daha doğru bir şekilde yansıtma eğilimindedir.

- Olağandışı Faaliyetleri Az Olan Şirketler: Gelirlerinin büyük çoğunluğu ana faaliyet konusu üzerinden elde eden şirketler daha kaliteli ve güvelir bir HBK sunar. Bu durumda, HBK şirketin ana faaliyetlerinden elde edilen geliri yansıtır.

- Basit Sermaye Yapısına Sahip Şirketler: Göreceli olarak basit sermaye yapılarına sahip şirketler, yani çoğunlukla dönüştürülebilir değerler, opsiyonlar veya imtiyazlı hisse senetlerine sahip olmayanlar, daha temiz ve duru bir HBK sunar.

- Piyasada Oturmuş Şirketler: Hızlı büyüme aşamalarını tamamlayıp, kar elde etmeye ve temettü ödemeye odaklanan olgun şirketler sektör içinde yer edinmiş demektir. Bunlar genellikle karlılıklarını doğru bir şekilde yansıtan bir HBK'ye sahip olma eğilimindedir.

Sonuç olarak, HBK karlılık ölçütü olarak yararlı olabilir, ancak yatırım kararları alırken sadece bu metriğe bağımlı olmamak gerekir. HBK'yi serbest nakit akışı, borçluluk rasyoları, kazanç kalitesi ve piyasa trendleri gibi diğer finansal metriklerle birlikte değerlendirirsek, bir şirketin finansal sağlığı ve beklentileri hakkında daha net bir görüş elde edebiliriz.

İlginizi çekebilecek diğer makaleler: