Hisse Senetleri

Tofaş (TOASO) Hisse İncelemesi – 2024

Tofaş; yüksek ihracat potansiyeli, üretim hacmi, ar-ge gücü ve 6.000’e yaklaşan çalışan sayısıyla Türkiye’nin en önemli otomotiv fabrikalarından biridir.

Tofaş 1968 yılında Koç Holding ve FCA (Fiat Chrysler Automobiles) ortak girişimiyle kurulmuştur. Daha sonra ise FCA ve PSA grubunun birleşmesiyle Stellantis Koç Holding’le birlikte Tofaş’ın ortağı olmuştur.

Aşağıda Tofaş’ın son ortaklık yapısını görebilirsiniz:

| Pay Sahibi | Pay Oranı | ||

| Koç Holding | %37,85 | ||

| Stellantis | %37,85 | ||

| Halka açık kısım | %24,30 |

| Pay Sahibi | Pay Oranı |

| Koç Holding | %37,85 |

| Stellantis | %37,85 |

| Halka açık kısım | %24,30 |

Tofaş üretimini Bursa’daki fabrikasında gerçekleştirmektedir. Mevcut durumda Egea modelinin 5 farklı çeşidi ve Fiorino üretilmektedir.

Tofaş fabrikası ayrıca Stellantis grubunun ar-ge merkezlerinden biridir. Bir otomobili baştan aşağıya tasarlayıp üretime hazır hale getirebilecek bilgi birikimine sahiptir. Bu kapsamda dünyanın diğer bölgelerinde üretilen Stellantis grubu araçlar için de mühendislik ve tasarım hizmeti vermektedir.

Tofaş, üretim ve ar-ge haricinde aşağıdaki 5 markanın Türkiye temsilciliğini yapmaktadır:

- Fiat

- Alfa Romeo

- Jeep

- Maserati

- Ferrari

Yakında bu listeye Stellantis grubundaki diğer markalar da eklenecektir.

Tofaş'ın Diğer Ortağı Stellantis Nasıl Oluşmuştur?

2021 yılında Fiat Chrysler Automobiles (FCA) ile PSA grubunun birleşmesiyle Stellantis kurulmuştur. PSA grubu Stellantis’e dönüşmeden önce içinde Peugeot, Citroen, DS Automobiles ve Opel yer alıyordu. Şimdi bunlar da Stellantis çatısı altında faaliyet gösteren markalardır. Birleşmeden sonra Stellantis, Koç Holding ile eşit oranda Tofaş’ın diğer ortağı olmuştur. Şu an Tofaş ve Stellantis işbirliğinin rekabet kurumu tarafından onaylanması beklenmektedir. Ardından yukarıda saydığımız 4 marka da Türkiye’de Tofaş çatısı altında satılacaktır.

Tofaş Ne Kadar Büyük?

- Yurtiçi satışlarının %88’i yerli üretimdir.

- 2023 yılında 240 bin adet araç üreterek Türkiye’deki üretimin %16,3’ünü gerçekleştirmiştir.

- 2023 yılında 60.000 araç ihraç etmiştir.

- Türkiye’de 5 yıldır binek ve hafif ticari araç satışlarında liderdir.

- 2023 yılında 7 milyonuncu aracını üretmiştir

- 2023 yılında toplam 261.288 araç satmıştır.

Tofaş Temettü Veriyor Mu?

Tofaş düzenli temettü ödeyen bir şirkettir. Eğer düzenli temettü geliri elde etmek için bir portföy oluşturuyorsanız Tofaş seçilecek ilk şirketlerden biridir.

TOASO son 6 yılda elde ettiği karın yaklaşık %72’sini temettü ödeyerek ortaklarıyla paylaşmıştır. Yine aynı dönemde temettü verim ortalaması %7 olmuştur.

Aşağıda 2019 yılından bu yana Tofaş tarafından ödenen temettülerin detaylarını görebilirsiniz.

| Tarih | Ödenen net temettü (TL) | Temettü verimi | Kar dağıtım oranı | ||||

| 4 Nisan 2024 | 18 | %6,54 | %66 | ||||

| 21 Mart 2023 | 5,40 | %3,28 | %35 | ||||

| 22 Mart 2022 | 5,76 | %7,17 | %98 | ||||

| 23 Mart 2021 | 2,55 | %7,54 | %84 | ||||

| 25 Mart 2020 | 2,04 | %11,23 | %81 | ||||

| 19 Mart 2019 | 1,49 | %6,97 | %66 |

| Tarih | Ödenen net temettü (TL) | Temettü verimi | Kar dağıtım oranı |

| 4 Nisan 2024 | 18 | %6,54 | %66 |

| 21 Mart 2023 | 5,40 | %3,28 | %35 |

| 22 Mart 2022 | 5,76 | %7,17 | %98 |

| 23 Mart 2021 | 2,55 | %7,54 | %84 |

| 25 Mart 2020 | 2,04 | %11,23 | %81 |

| 19 Mart 2019 | 1,49 | %6,97 | %66 |

Tofaş (TOASO) 2024 3. Çeyrek Bilanço İncelemesi (2024/09)

Tofaş’ın 2024 yılının ilk 9 ayına ait finansal tablolarını satış, karlılık ve borç yapısı yönünden inceledik.

Satışlar

Tofaş 2024 yılının ilk 9 ayında 87 milyar liralık satış yapmıştır. Geçen yılın 3. çeyrek verileriyle kıyasladığımızda satış gelirleri yaklaşık %30 azalmıştır. Hatta son 3 çeyrektir satış gelirleri giderek azalmaktadır. Satış hasılatı yönünden şirketin mevcut durumu iyi görünmemektedir.

Karlılık

Geçen yılın ilk 9 ayında 23,2 milyar lira olan brüt kar bu yıl aynı dönemde 11 milyar lira gerçekleşerek %52 azalmıştır. Satış gelirleri %30 azalırken brüt karın %52 düşmesi kâr marjının da azaldığını işaret etmektedir.

Bu açıdan brüt kâr marjı %18’den %12,6’ya düşmüştür. Buradaki düşüş, bir sektörde artan rekabetin kar marjlarını nasıl aşağıya çektiğini göstermek için net bir örnek olarak sunulabilir.

| 2024/09 | 2023/09 | % değişim | |||||

| Brüt Kar | 11 Milyar TL | 23,2 Milyar TL | %-52 | ||||

| FAVÖK | 5 Milyar TL | 13,5 Milyar TL | %-63 | ||||

| Net Kar | 15,2 Milyar TL | 31,1 Milyar TL | %-51 | ||||

| Brüt Esas Faaliyet Kar Marjı | %14,28 | %15,30 | %-6 | ||||

| FAVÖK Marjı | %11,3 | %14,99 | %-24 |

| 2024/09 | 2023/09 | % değişim | |

| Brüt Kar | 11 Milyar TL | 23,2 Milyar TL | %-52 |

| FAVÖK | 5 Milyar TL | 13,5 Milyar TL | %-63 |

| Net Kar | 15,2 Milyar TL | 31,1 Milyar TL | %-51 |

| Brüt Esas Faaliyet Kar Marjı | %14,28 | %15,30 | %-6 |

| FAVÖK Marjı | %11,3 | %14,99 | %-24 |

En sert düşüş ise dönem karında gerçekleşmiştir. Geçen yılın ilk 9 ayında 13,5 milyar lira olan dönem karı bu yıl aynı dönemde %63 düşerek 5 milyar lira olmuştur.

Kar marjlarının düştüğü bir ortamda şirketin hisse fiyatının bir süre baskı altında kalmasına hazırlıklı olmak gerekir. Zaten bu yılın Temmuz ayından Kasım ayına kadar geçen sürede hisse fiyatı 354 liradan 180 liraya kadar düşmüştür.

Satış adetlerindeki ve pazar payındaki gerilemenin haricinde gelir tablosu kalemi olarak baktığımızda birçok firma gibi Tofaş’ın da enflasyon muhasebesinden ciddi şekilde olumsuz etkilendiği görülmektedir. Çünkü net parasal pozisyon kazançları (kayıpları) kalemi 4 milyar lira eksi yazarak net karı ciddi oranda törpülemiştir. Toplam tutara baktığımızda enflasyon muhasebesi kapsamında yapılan kar düzeltmesi neredeyse dönem karıyla aynı tutardadır.

Şirket karlılık konusunda son dönemde sorunlar yaşamaktadır.

Borç Yapısı

Tofaş’a olumlu taraftan bakabileceğimiz en başat nokta muhtemelen finansman gelirleri ve giderleridir. Son 7 çeyreklik dönem boyunca finansman gelirleri giderlerinden hep daha fazla olmuştur. 2024’ün ilk 9 ayında 7,8 milyar lira finansman geliri ve 3,7 milyar lira finansman gideri oluşmuştur.

Bu konudaki olumsuz durum ise esas faaliyet karı 4,5 milyar lirayken 7,8 milyar liralık bir finansman geliri elde edilmesidir. Bir diğer deyişle şirketin ana faaliyet konusu olan otomotiv üretim ve satışından elde edilen kar, sahip olduğu finansal varlıklardan elde ettiği getiriden daha azdır. Bir şirketin ana faaliyet konusundan elde ettiği karın her zaman faaliyet konusu dışındaki gelirlerden net bir şekilde daha fazla olması beklenir.

Şirketi toplam borçluluk durumuna baktığımızda ise net borcun sıfırın altında olduğunu görüyoruz. Yani şirketin varlıkları yükümlülüklerinden fazladır. Borçluluk konusunda şirket son derece başarılıdır. Finansmana ulaşmanın zor ve maliyetli olduğu bir dönemde Tofaş eksi (-) net borçla şirketi yönetmektedir. Bu şirkette iyi bir finansal yönetimin olduğunu ve ekonomik konjonktüre göre finansal düzenlemelerin yapılabildiğini göstermektedir. Çünkü şirketin borcunu azaltmak istemesiyle bunu başarabilmesi çok farklıdır. Tofaş borç yönetimi konusunda örnek gösterilebilecek bir firmadır.

Tofaş Hisse Senedi Neden Baskı Altında?

Şirketin buradaki fabrikada ürettiği modellerde bir dönüşüm yaşanıyor. Yakın zamanda Doblo üretimi sonlandı ve yıl sonunda da Fiorino üretimi sonlanacak. Fiat, Peugeot, Citroen ve Opel’in hafif ticari araçların Tofaş fabrikasındaki üretimi ise 2025 yılında başlayacak. Üretilecek bu araçların satış adetleriyle ilgili belirsizlik hisse senedini bir miktar baskılıyor.

Çinli elektrikli araç markası BYD’nin Türkiye’de üretim yapacak olması yerli üreticilerle ilgili bir risk olarak algılandı. Çünkü BYD gerçekten çok ucuza araç üretip sert bir şekilde pazar payı elde edebiliyor. Bu da yerli üreticilerin pazar payının düşeceğine yönelik bir risk oluşturdu.

Ayrıca plug-in hybrid araçlarda vergi indirimine gidilmesi bu sınıfta aracı olmayan markaları olumsuz etkiledi.

Tofaş (TOASO) Teknik Analiz İncelemesi

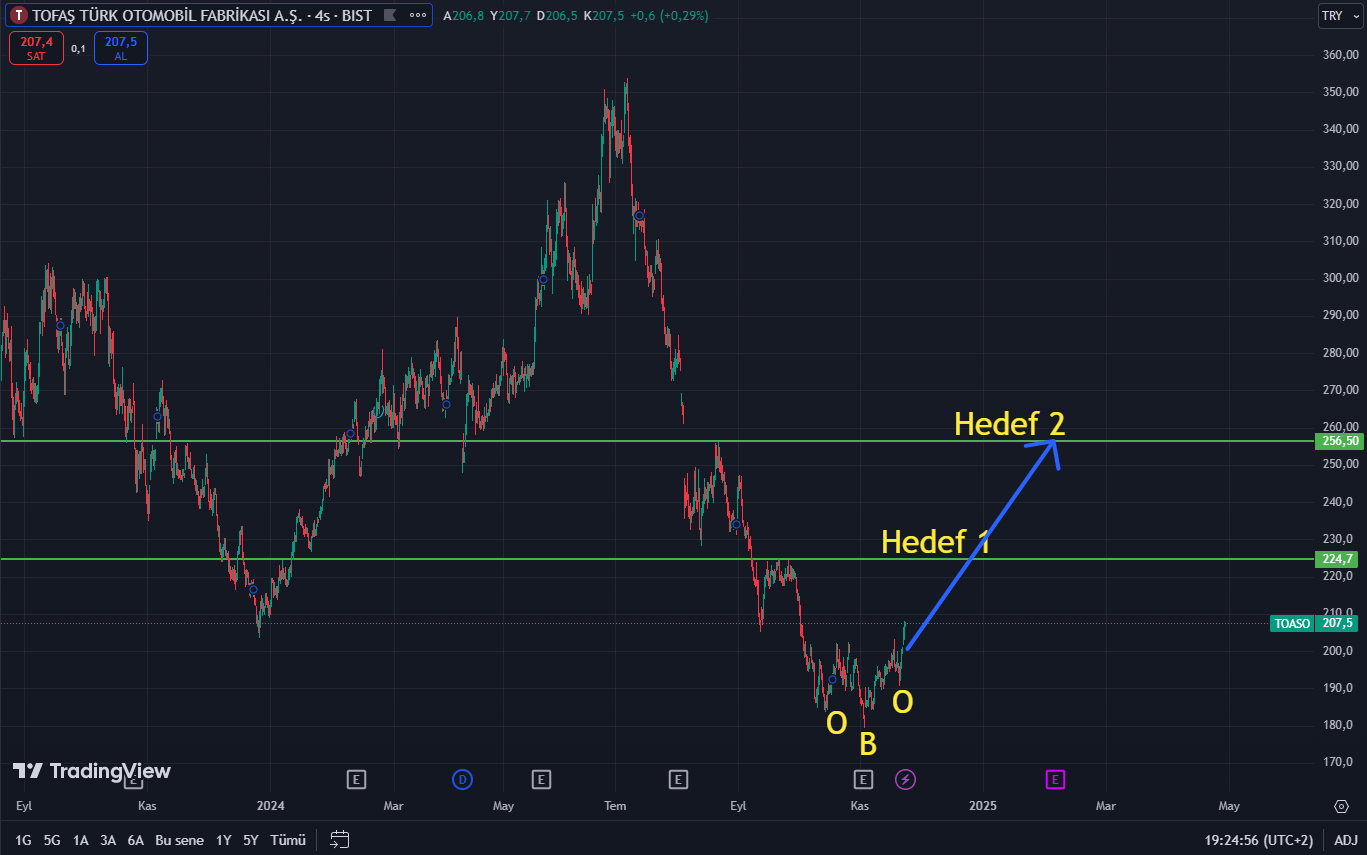

Tofaş 24 Temmuz’da gördüğü en yüksek seviye olan 353,75 TL’den sonra 4 Kasım’a kadar %50 düşerek 180 liraya kadar indi.

Şirket kar ve satış hasılatı yükseltme konusunda sorun yaşarken hisse fiyatının ciddi bir yükselişe geçmesi için şirketin bir yükseliş hikayesi oluşturması gerekir. Ancak temel analizden bağımsız olarak grafik incelersek böylesine uzun ve sert düşüşten sonra oluşan ters omuz baş omuz formasyonu kesinlikle heyecan uyandırıyor. Çünkü bilindiği üzere bu formasyon düşüş trendinden sonra yükselişin habercisi olan bir dönüş formasyonudur. Eğer hisse fiyatı buraları dip olarak görürse grafikte görünen yeşil çizgiler hedef olarak alınabilir.

Özet Değerlendirme

- Satış: Satış hasılatı yönünden şirketin mevcut durumu iyi görünmemektedir.

- Karlılık: Şirket karlılık konusunda son dönemde sorunlar yaşamaktadır.

- Borç yapısı: Tofaş borç yönetimi konusunda örnek gösterilebilecek bir firmadır.

- Teknik analiz: Teknik açıdan dip seviyelerde görünüyor.

Yukarıdaki dört maddeden iki tanesi olumlu görünürken diğer ikisinde ciddi sorunlar mevcut görünüyor. Bu açıdan nötr bir görüntü olduğunu söyleyebiliriz.

Tofaş (TOASO) – Yatırım için Aracı Kurum Alternatifleri

Tofaş veya başka herhangi bir hisse senedine yatırım yapmaya başlamak için aşağıdaki aracı kurum incelemelerimize göz atabilirsiniz:

Diğer Hisse İncelemeleri

Ayrıca Borsa İstanbul’da işlem gören diğer önemli hisse senetlerinin incelemerini okumak isterseniz aşağıdaki bağlantılara tıklayabilirsiniz: