Borsa

2025’e Doğru Borsa ve Piyasalar Nasıl Okunur?

Yatırımcılar olarak, sadece tasarruflarımızı ve varlıklarımızı uzun vadede değerlendiriyor olduğumuz için değil, aynı zamanda istatistikler de yanımızda olduğu için iyimser olmamız gerekiyor. 21. yüzyıl boyunca, SP500 gibi endeksler yıllık ortalama %7 - %8 büyüme oranı (CAGR) kaydetmiştir.

Yani bu açık, değil mi? Bu yıl, sıra dışı gelişmeler olmazsa, ABD hisse senedi piyasaları en azından belirtilen oranda artmalı, değil mi?

Tabii ki, bu kadar bolluk karşısında bir tür baş dönmesi hissi yaşamaya başlamak doğaldır. Özellikle de yıllık ortalama büyüme oranı olarak verdiğim %7 veya %8'lik veriye bakarsak.

Peki, bir dakika durun. Başlangıç olarak, 2024, Amerikan borsasının bu yüzyıldaki en iyi yılıydı. SP500 %24 artış kaydetti, Nasdaq Composite ise %35'ten fazla artış gösterdi, her iki endeks de zaten tarihi zirvelerden başlamışken. Ama dahası, MSCI World başka bir %17 artış kaydetti. Ve neredeyse baktığımız her yerde, Çin, Japonya, altın, Bitcoin gibi çift haneli büyüme rakamlarıyla devam edebiliriz.

Böylesine ezici bir büyümeden sonra ortalama bir gerileme yaşanması gerekmiyor mu?, 2021 de harika bir yıldı ve 2022'de yaşadığımız gerileme herkesçe biliniyordu, değil mi?

Tam da bugün, hem iyimser hem de kötümser bazı argümanları göreceğimiz makalede, gelecek yılın bize neler getirebileceği hakkında bir görüş -tavsiye değil- sunacağız. Başlıyoruz.

2025'te Bir Borsa Çöküşü Düşünmek İçin Sebepler Var mı?

Aslında, düşündüğümüzde, her zaman endişelenmek için sebepler olacaktır. Savaş olmadığında, kötü makro veriler veya istatistiksel olarak zaten abartılı görünmeye başlayan rakamlar olacaktır.

Bununla birlikte, bugünkü bültende özellikle Amerikan piyasasına odaklanacağım, çünkü orada olanlar sonunda tüm dünyayı etkiliyor.

Gümrük Tarifeleri, Korumacılık… Ve Daha Fazla Enflasyon mu?

Bildiğiniz gibi, Kasım 2024'te Donald Trump ABD seçimlerini tekrar kazandı ve birkaç gün içinde göreve başlayacak.

Trump Yönetimi 2025 için ekonomik alanda birçok yenilik vaat ediyor: daha az sıkı mali politika, kamu harcamalarının genişlemesi (bu da borç üzerinde etkili olacak), ve ticaret alanında korumacılığa doğru bir dönüş (yeni gümrük tarifeleriyle, esasen Çin'e, ancak diğer ülkelere de %25'lik bir asgari oranla, elbette bu oran karşılıklı olarak müzakere edilebilir.)

Ve bu nedenle, birçok kişi zaten alarm durumunda: yeni bir enflasyon döngüsü yaklaşıyor, henüz 2021'den beri sürüklediğimiz önceki döngüyü kapatmamışken.

Ve tam da şimdi enflasyon verileri iyileşmişken ve Fed zaten “faiz oranlarını normalleştirme sürecinde” iken, onları %2,75 ile %3,5 arasında daha dostane bir ortamda bırakacakken.

Burada soru açık: Eğer Trump'ın ekonomik politikası enflasyonu artırırsa, FED bu “normalleşme sürecini” durdurur mu? Hatta geri çevirebilir mi? Şüphesiz, geçen yılın sonunda ve bu yılın başında yatırımcılar biraz tereddütlü görünüyor, özellikle de 2024'ün son FED toplantısından sonra, Powell beklenenden daha şahin bir ton gösterdiği için.

Şu anda, 2025 için iki faiz indirimi planlanıyor ABD'de, Aralık ortasında FED'in piyasanın beklediği üç indirime kapıyı kapatmasının ardından. Ve şaşırtıcı bir şekilde, yatırımcılar vadeli işlem piyasası aracılığıyla bu beklentiyi satın almış durumdalar -genellikle daha iyimser olurlar-, dolayısıyla onlar da iki indirim öngörüyorlar. Bu şekilde, FED önümüzdeki aylarda şu anda fiyatlanan hızda indirim sayısını azaltmaya devam ederse, bu sıra dışı bir gelişme olmayacaktır.

Başka bir durum ise FED'in sadece faizleri düşürememesi değil, yılın bir noktasında faizleri artırmak zorunda kalması olurdu, olası bir enflasyon artışı nedeniyle. İşte o zaman bir panik halinde alarm zilleri çalabilir.

Ve tam olarak bu, tahvil piyasasının fiyatladığı şey gibi görünüyor. Sonuçta, faiz oranları %4,25 - %4,5 civarındayken, 10 yıllık Amerikan tahvilinin yaşadığı getiri artışı %4,8 civarına ulaşarak 2024 ortalarındaki zirvelere geri döndü, o zaman faizler %5,25 - %5,50 arasındaydı ve dolayısıyla bu durum makuldu.

✔ Tahvil piyasaları hakkında daha fazla bilgi edenmek için Devlet Tahvili: Nedir ve Nasıl Çalışır? ve Özel Sektör Tahvili Nedir? makalelerimizi inceleyebilirsiniz.

Bu neredeyse yatırımcıların daha yüksek bir enflasyona hazırlık yaptıkları ve dolayısıyla FED'in para politikasında bir dönüşüm beklediklerine işaret ediyor.

Ve tabii ki, bu senaryo gerçekleşirse, Amerikan hisse senetlerinden tahvillere bir geçiş görebiliriz. Sonuçta, size %5'e yakın bir getiri sunan ve neredeyse mutlak bir güvenlik sağlayan bir varlıktan bahsediyoruz.

Borsa Tarihi Çarpanlarda

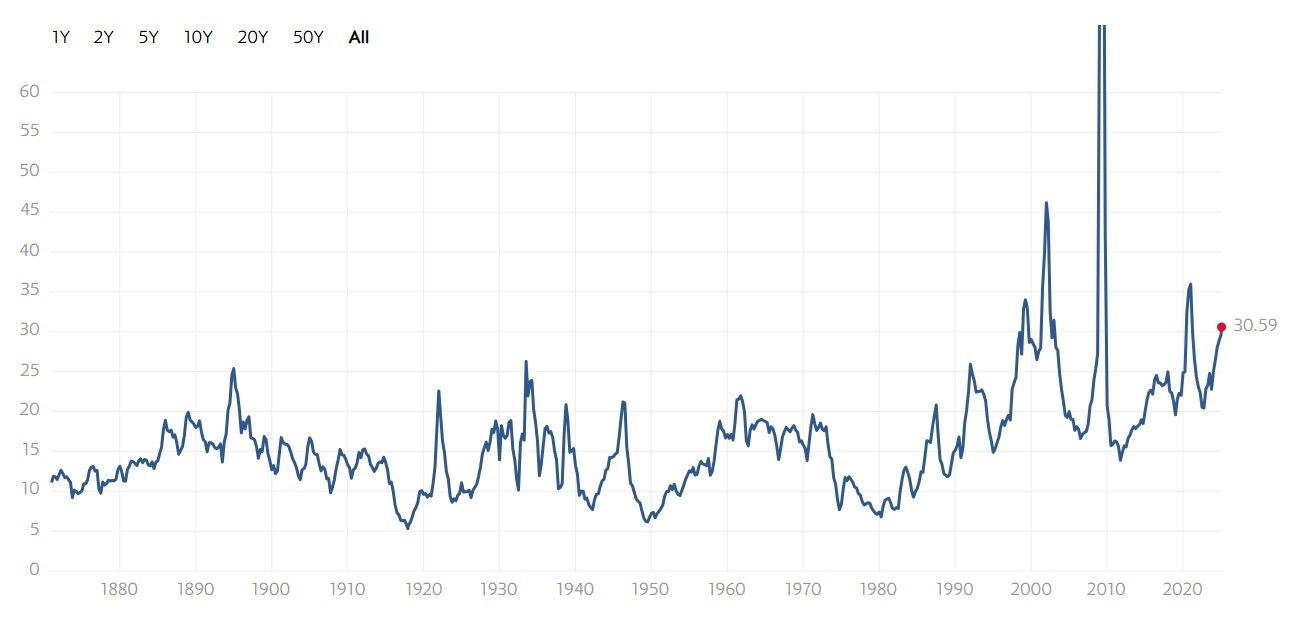

Öte yandan, istatistiksel kanıtlardan da yararlanmamız mümkündür. Şu anda, PER (bilindiği , kârın başına ödenen miktar) S&P 500'ün 30 katı seviyesinde, yani neredeyse tarihi ortalama olan 16 katının iki katı. Ayrıca, bu seviyelerde veya üzerinde olduğunda, genellikle dot-com balonu gibi maksimum irrasyonel coşku anlarında bulunuyorduk.

Ve hatırlayalım ki, 2000'lerin başında internet balonu patladığında, piyasaların önceki seviyelere dönmesi on yıldan fazla sürdü. Şirketlerin rakamlarına derinlemesine baktığımızda, durumların benzer olmadığını söylemek doğru olsa da, Yapay Zeka coşkusu gözlerimiz için görünmez bir piyasa tavanı oluşturuyor olabilir mi?

Ve kötü düşünceleri tamamlamak için, burada sunulan argümanlarla 28JP Morgan (JPM) yakın zamanda bir rapor yayınladı ve ortalama olarak SP500'ün önümüzdeki 10 yıl boyunca sadece %3 büyüyeceğini belirttiler. O zaman her şey bu kadar mı?, Bu hikayenin sonu mu?, Şimdi satıp, 2030'dan itibaren piyasalara tekrar mı bakacağız?

Bir dakika, çünkü her şey söylenip bitmiş değil.

Ve 2025'te Borsa Yükseliş Döngüsünün Devam Edebileceğini Düşünmek İçin Sebepler Yok mu?

Elbette var. Ayrıca, bazen maksimum seviyelerde olduğumuz hissi verse de, değerleme çarpanları nedeniyle. Aşağıda göreceğimiz gibi, bunun için temeller var. Bu nedenle, borsa yükselişleri devam edebilir.

Daha İyi Finansal Sağlık

Bugünkü S&P 500 endeksi, kaliteli şirketlerden oluşan bir kompozisyona sahiptir ve bu, diğer yıllara ve özellikle dot-com gibi balon dönemlerine göre önemli ölçüde üstünlük sağlıyor.

Ve evet, kalite hakkında konuştuğumda, finansal sağlık hakkında konuşuyorum. Başka bir deyişle, daha az borçlu şirketler, bazen 2'nin üzerinde bile olabilen likidite oranları ile ve dolayısıyla operasyonel karları dönüştürme ve EBITDA'yı serbest nakit akışına daha verimli bir şekilde, daha az kaldıraçla ve sonuç olarak çok daha yüksek verimlilikle dönüştürme kapasitesine sahipler.

Örneğin, Nvidia'nın borcu (NVDA) veya Alphabet (GOOGL) borcunun yüksek olduğunu düşünüyor musunuz? Gerçek şu ki, her iki durumda da, varlıklarının üçte biri bile değil. Ve FCF'ye bakarsak, sürekli artıyor.

Ve burada açık olan bu durum, belki de bu kadar belirgin olmasa da, tüm endekste geçerli. Aşağı yukarı, endeksin bir yıl ileriye dönük karlar ve fiyatlar arasındaki ilişkisi nispeten ilişkilidir. Belki son aylarda, Trump'ın zaferinden sonra, biraz sapmış olabilir ve bu yüzden yılın başında düzensiz bir başlangıç görüyoruz.

Başka bir deyişle, temel göstergeler, çok daha sağlıklı finansal tablolar ile değerleme çarpanlarının daha yüksek, daha talepkar olabileceğini haklı çıkarıyor.

Genel olarak, bu durum, SP500 endeksini oluşturan şirketlerin büyük bir kısmının, aslında yaklaşık %50'sinin, zaten teknoloji şirketleri olmasından ve dolayısıyla çoğu zaman küresel ölçekte faaliyet göstermesinden kaynaklanmaktadır. Sermaye yoğunluğu yüksek olan bu şirketler, kıtalar arası az sayıda altyapıya ihtiyaç duyarlar, çoğu zaman bir veya iki mega fabrikayla yetinirler. Bu durum, 20 yıl önce endeksi domine eden geleneksel finansal veya endüstriyel şirketlerden farklı bir durum ve o zaman bol iş gücü ve tesis gerektirirdi, bu da sonuçta ekonomik yapı olarak daha hafif olmalarını ve her şeyden önce çok daha verimli olmalarını sağlamaktadır. Bu döngü, kârların daha büyük bir kısmının hissedarlara veya yeni yatırımlara ayrılmasına olanak tanır, büyüme potansiyelini güçlendiriyor.

Ancak burada her şey bitmiyor.

Değerleme O Kadar Aşırı Değil

Daha önce belirttiğimiz gibi, P/E oranı yaklaşık 30 kattır. Ancak, son 2 yılda hangi şirketler öne çıktı? Evet, 7 harika şirketten bahsediyoruz.

Peki ya onları dışarıda bıraksaydık?

O zaman dikkat edin, P/E oranı %15 - %16 civarına düşerdi, yani tarihsel ortalamasıyla uyumlu olurdu. Dahası, SP500'ün büyümesi son yıllarda çift haneli rakamlara bile ulaşmazdı.

Ve bu, şu anda endekslerin daha sağlıklı, daha iyi borç ödeme oranına sahip şirketlerle dolu olduğunu ve sabit altyapı giderlerinde daha az yoğun olduklarını göz önünde bulundurarabiliriz.

O halde, 2025'te SP500 ile Hangi Senaryolar Gerçekleşebilir?

Her şeyden önce size şeffaf olmak istiyorum: profesyonel bir finansal danışman değilim. Amacım, güvenilir kaynaklara dayalı bilgi ve analizleri paylaşarak bilinçli kararlar almanıza yardımcı olmaktır. Ancak, bu sadece bir görüştür ve yatırım yapmadan önce kendi araştırmanızı yapmanızı öneririm.

Gördüğümüz gibi, riskler var, bu doğru. Ancak detayları analiz edersek, başlangıçta göründüğü kadar belirgin değiller, sadece genel değerleme çarpanına bakarsak.

Bu, kendi başına harika bir yıl olacağı anlamına gelmez. Anlamına gelen şey, Trump'ın ekonomik politikası enflasyonu tetiklemezse, ya da en azından, mevcut eşikte kontrol altında tutarsa -o ünlü %2'lik maksimum tavana ulaşmayı başarmaktan bahsetmiyorum bile-, FED'in faiz oranı indirim politikasını tersine çevirmesi gerekmeyecektir, bu da er ya da geç, sabit getirili menkul kıymetlerin getirisini düşürecek ve belki de hisse senedi piyasasında yükseliş yoluna devam edecektir.

Dahası, enflasyon beklenenden fazla azaltılabilirse ve FED'in 2025'te faiz oranlarını iki kereden fazla düşüreceği beklentileri oluşmaya başlarsa, hatta çift haneli büyüme görebiliriz, özellikle de buna yaklaşan vergi indirimi ve vaat edilen deregülasyon görevi de eklenirse.

Ancak, önümüzdeki aylarda enflasyonist bir senaryo ortaya çıkarsa, yatırımcıların öngördüğü gibi, hisse senedi piyasasında belirli geri çekilmeler öngörebiliriz, çünkü sabit getirili menkul kıymetlerde %5'e yakın veya daha yüksek bir getiri ile birçok yatırımcı, basitçe riske girmemeyi tercih edecektir.

👉 Her durumda, eğer daha sakin ve daha az duygusal yatırım yollarını değerlendiriyorsanız, bahsedilen endeks hakkında, sizi referans makalemizle baş başa bırakıyorum: SP500'e Nasıl Yatırım Yapılır?

Bugün daha çok makro ve temel bir analiz olduğu için sadece SP500'e odaklandım, ancak ileride diğer varlıkları da göreceğiz; küçük hisseler, BTC, vb.

Peki ya siz ne düşünüyorsunu? Siz de bu iyi bir yıl olabilir mi diyorsunuz, yoksa tam tersine bu kadar büyük bir büyüme karşısında ciddi bir düzeltme zamanı geldiğini mi düşünüyorsunuz? Bana yazabilirsiniz. Her zamanki gibi, yorumlarınızı ilgiyle ve dikkatle takip ediyorum.

İlginizi çekebilecek makaleler: