Hisse Senetleri

Astor Enerji (ASTOR) Hisse İncelemesi – 2024

Astor Enerji A.Ş. Ankara’da bulunan entegre iki fabrikada transformatör, anahtarlama ürünleri ve trafo merkezleri üretmektedir. Şirket tarafından üretilen ürünler başta enerji üretimi ile ilgili sektörler olmak üzere çok çeşitli sektörlerde kullanılmaktadır.

Yazıya devam etmeden önce Astor’un ürettiği transformatör nedir diye kafanızda bir soru işareti olabilir. Hepimizin bildiği trafo kelimesi transformatörün kısaltılmış halidir. Trafo ise en özet haliyle bir elektrik devresinden diğerine enerjiyi dengeleyerek nakleden bir elektrik aletidir. Şirket bu açıdan trafolar ve bununla bağlantılı temel parçaların imalatını yapmaktadır.

Astor Enerji'nin Kuruluşu ve Ortaklık Yapısı

Transtek Tranformatör A.Ş. ismiyle 1983 yılında kurulan şirket 2003 yılında Astor Enerji A.Ş. unvanını almıştır. 2005 yılında ise şirket paylarının %99,4’ü Geçgel ailesine geçmiştir. Aşağıda şirketin 2024 Temmuz ayı itibarıyla ortaklık pay durumu görülmektedir.

| Pay Sahibi | Oran (%) | Oy Hakkı (%) | |||

| Feridun GEÇGEL | 67,25 | 80,52 | |||

| Astor Holding A.Ş. | 5,01 | 2,98 | |||

| Halka Açık Kısım | 27,74 | 16,50 |

| Pay Sahibi | Oran (%) | Oy Hakkı (%) |

| Feridun GEÇGEL | 67,25 | 80,52 |

| Astor Holding A.Ş. | 5,01 | 2,98 |

| Halka Açık Kısım | 27,74 | 16,50 |

Halka Arz ve Daha Sonraki Pay Devirleri

Halka arzın ardından gerçekleşen pay devirlerinden ve bunların etkilerinden kısaca bahsetmek gerekir.

Şirketin payları 18.01.2023 yılında Borsa İstanbul’da işlem görmeye başlamıştır. Halka arzdan önce şirket hisselerinin tamamı Feridun Geçgel’e ait bulunmaktaydı.

- İlk halka arzda şirketin halka açıklık oranı %21 oldu.

- 19 Mart 2024 tarihinde Astor Holding A.Ş. sahip olduğu payın %3’lük kısmını tek seferde yurtdışından bir yatırımcıya satmış ve 2,88 milyar TL'lik hasılat elde etmiştir. Bu satışla halka açıklık oranı 21’den 24’e yükselmiştir.

- 28 Haziran 2024 tarihinde de Feridun Geçgel sahip olduğu payların 3,71’ini yurtdışından bir yatırımcıya satmıştır. Böylece halka açıklık oranı %27,74’e yükselmiştir.

Şirketin 3 ay gibi kısa bir sürede iki parçada %6,71’lik payı elinden çıkarması yatırımcıların pek fazla hoşuna gitmemiştir. Çünkü esasen dolaşımdaki hisse senedi sayısı yükselmiştir. Benzetme belki tamamen doğru olmayabilir ancak bu durum merkez bankasının para basarak dolaşımdaki para miktarını artırmasından kaynaklı enflasyon oluşturmasına benzetilebilir. Benzer şekilde dolaşımdaki hisse senedi sayısının yükselmesi genelde hisse senedi fiyatının düşmesine yol açar. Burada da satış işlemlerinden sonra hisse fiyatında düşüşler yaşanmıştır.

Ayrıca şunu belirtmeke özellikle belirtmek gerekir ki, şirketin elde ettiği satış gelirlerini yatırımlar için kullanması ilerleyen dönem için olumlu bir haber olarak takip edilmelidir. Buradaki kritik nokta pay satışından elde edilen gelirin şirket için verimli alanlarda kullanılıp kullanılmadığıdır.

Astor Enerji ve Elektrikli Otomobil İlişkisi

Şirketin ana faaliyet konusu elektrik üretiminde kullanılan ürünlerin imalatı olduğu için bunlara olan talep de dolayısıyla elektriğe olan ihtiyacın artması ile doğru orantılıdır. Fosil yakıtların kullanımının azaltılıp yenilenebilir enerjiye olan dönüşüm arttıkça dünyanın elektriğe olan bağımlılığının yükselmesi beklenmektedir.

Elektrikli araç satışlarının ve trafikteki elektrikli araç sayısının her geçen gün yükselmesi ise Astor’un ürünlerine olan talebi güçlendirmektedir. Bu açıdan ülkemizde 2022 yılında 7.733 elektrikli araç satılmışken 2023 yılında 72.179 adet satılarak büyük bir artış yaşanmıştır. Astor yaşanan bu hızlı dönüşümden olumlu etkilenecek şirketler arasındadır.

Ayrıca Astor’un 90’dan fazla ülkeye ihracat gerçekleştiriyor olması şirketin öne çıkan önemli özelliklerinden bir diğeridir.

Astor Enerji 2024 3. Çeyrek Bilanço İncelemesi

Astor Enerji'nin bilanço ve gelir tablosunda yaşanan değişimleri satışlar, karlılık, maliyet yapısı ve borç yapısı başlıkları altında inceliyoruz.

Satışlar

Astor’un brüt satış gelirleri 2023 yılının ilk 9 ayında 16,3 milyar lirayken 2024 yılının aynı döneminde 18,8 milyar lira olarak gerçekleşmiş ve %15 yükselmiştir. Ilımlı bir artış olarak görebiliriz.

Bu dönemde yurtiçi satışlar % 6 artarken yurtdışı satışlar %31 artmıştır. Şirketin 90’dan fazla ülkeye gerçekleştirdiği ihracat satış gelirlerinde net bir şekilde hissedilmiştir. Şirket ihracat gelirlerini her geçen gün artırmaktadır. Bir önceki çeyreğe göre artış daha az olsa da istikrarlı artış devam etmektedir.

Geçen yılın ilk 9 ayında yurtdışı gelirlerinin toplam satışlardaki payı %33’tü. 2024 yılının ilk 9 ayında ise bu oran %37’ye yükselmiştir. Astor giderek ihracat şirketine dönüşmekte ve uluslararası piyasada da güçlenmektedir. Şirket ürünlerini uluslararası piyasada pazarlama konusunda başarılı bir iş çıkarmaktadır.

Karlılık ve Maliyet Yapısı

Astor’un brüt karı geçen yılın ilk 9 ayında 6,5 milyar lirayken 2024 yılının ilk 9 ayında 7,1 milyar liraya gelerek %9 yükselmiştir. Brüt kar yükselmeye devam ediyor. Ancak bir önceki çeyreğe göre artış hızının bir miktar yavaşladığını belirtelim.

Karlılığı törpüleyen kalemleri incelediğimizde karşımıza ilk olarak pazarlama giderleri çıkıyor. Çünkü pazarlama giderleri geçen yılın ilk 9 ayına kıyasla %52 yükselmiştir. Bu dönemde ihracat gelirlerini artırmak amacıyla gerçekleştirilen faaliyetler pazarlama giderlerini yükseltmiştir. Ayrıca araştırma ve geliştirme giderleri de 74 milyon liradan 338 milyon liraya çıkmış ve kabaca 4,5 kat artmıştır. Uzun vadeli görünümde ar-ge giderlerinin yükselmesi şirketin karlılığını artırabileceği için burayı olumlu görmek gerekir.

| Gelir Tablosundaki kar kalemi | 2023/09 ile 2024/09 arasındaki fark (%) | ||

| Brüt Kar (Zarar) | %9 | ||

| Net Esas Faaliyet Karı/Zararı | %-2 | ||

| Esas Faaliyet Karı (Zararı) | %-5,8 | ||

| Finansman Geliri (Gideri) Öncesi Faaliyet Karı (Zararı) | %-8,3 | ||

| Sürdürülen Faaliyetler Vergi Öncesi Karı (Zararı) | %27 | ||

| Dönem Karı (Zararı) | %46 |

| Gelir Tablosundaki kar kalemi | 2023/09 ile 2024/09 arasındaki fark (%) |

| Brüt Kar (Zarar) | %9 |

| Net Esas Faaliyet Karı/Zararı | %-2 |

| Esas Faaliyet Karı (Zararı) | %-5,8 |

| Finansman Geliri (Gideri) Öncesi Faaliyet Karı (Zararı) | %-8,3 |

| Sürdürülen Faaliyetler Vergi Öncesi Karı (Zararı) | %27 |

| Dönem Karı (Zararı) | %46 |

Yukarıdaki tablodan şirketin zarar ettiği anlaşılmasın. Kesinlikle öyle bir durum söz konusu değildir. Yukarıda geçen yılın ilk 9 ayına göre yüzdesel değişimler yer almaktadır.

Dönem karına ulaşana kadar baktığımız kalemler dönem karının nasıl oluştuğunu anlamamıza yardımcı olmaktadır. Bazı kar kalemlerinde geçen yıla göre azalmalar olsa da şirketin karlılığı net bir şekilde devam etmektedir. İlk 9 ayda dönem karındaki artış %46 olmuştur. Sonuçta şirketin özsermayesini artıran en önemli etken dönem karıdır. Bu yüzden dönem karının artıyor olmasını olumlu karşılıyoruz.

Ancak buraya bir parantez açıp detaya inmemiz gerekir. Enflasyon muhasebesinden kaynaklı düzeltmelerin işlendiği gelir tablosu kalemi olan net parasal pozisyon kayıplarındaki değişimler dikkat çekmektedir. Bu kalem geçen yılın ilk 9 ayında -3,6 milyar liraydı. Bu yıl ise -2,6 milyar lira olmuştur. Buradan şirketin enflasyon muhasebesinin olumsuz etkisinden daha az etkilendiği ve başarılı bir finansal yönetiminin olduğu anlaşılmaktadır.

Daha öz bir ifade ile enflasyon muhasebesi etkisi geçen yılın ilk 9 ayına göre daha az hissedilmiştir.İlk 9 ayda brüt kâr marjı %38 olmuştur. Şirketin yüksek bir kâr marjı ile çalıştığını belirtmeliyiz. Bu da şirket için son derece olumlu bir durumdur.

| 2024/09 | 2023/09 | ||||

| Hasılat | 18,5 Milyar TL | 15,8 Milyar TL | |||

| Satışların Maliyeti | 11,4 Milyar TL | 9,3 Milyar TL | |||

| Satış Maliyetinin Hasılat İçindeki Payı (%) | %62 | %59 | |||

| Brüt Kar Marjı (%) | %38 | %41 |

| 2024/09 | 2023/09 | |

| Hasılat | 18,5 Milyar TL | 15,8 Milyar TL |

| Satışların Maliyeti | 11,4 Milyar TL | 9,3 Milyar TL |

| Satış Maliyetinin Hasılat İçindeki Payı (%) | %62 | %59 |

| Brüt Kar Marjı (%) | %38 | %41 |

Yüksek kâr marjı şirketin içinde bulunduğu sektörde rekabetin görece olarak daha az olduğu veya şirketin rakiplerine kıyasla rekabet üstünlüğüne sahip olduğunu gösterir. Maliyetlerin de arttığı bir dönemde kar marjlarının yükseltilebilmesi şirketin kendi belirlediği fiyatlardan ürünlerini rahatça satabildiği anlamına gelir. Ayrıca yüksek kâr marjı işlerin kötü gittiği dönemlerde şirketin piyasada fiyatları düşürerek satışlarını artırmasına imkan verir. Astor mevcut durumuyla değerlendirildiğinde piyasada bir durgunluk yaşanmasına karşı dirençli bir karlılık yapısındadır.

Şirket, karını yüksek maliyetleri düşük tutarak başarılı bir dönem geçirmektedir.

Borç Yapısı

Şirket, alışılmış durumdan farklı olarak finansman giderinden daha fazla finansman gelirine sahiptir. Yani borçlanma maliyeti olarak ödediği faiz gideri, elde ettiği faiz gelirinden daha düşüktür. Yüksek borçlanma maliyetlerinin olduğu ve birçok şirketin elde ettiği karı finansman gideri olarak kaybettiği zorlu bir dönemde, bahsettiğimiz konu üst düzey bir başarıdır. Çünkü yüksek faiz dönemlerinde borçlanma maliyetlerini düşük tutarak şirket yönetebilmek gerçekten çok zordur.

Bilançoda yer alan yükümlülüklerden en büyük payı ticari borçlar almaktadır. Bu da üretim için gerekli hammaddelerin alımı için kullanılan ürünlerin alımına yöneliktir. Şirketin faaliyetlerine devam etmesi için borçlanmaya olan bağımlılığı çok düşüktür.

Konuya diğer açıdan baktığımızda da bankalara olan borçların toplam borçlar içindeki payı son 2 yılda %40’lı seviyelerden %12’lere kadar gerilemiştir. Bu da finansman giderlerini düşüren ana etkendir.

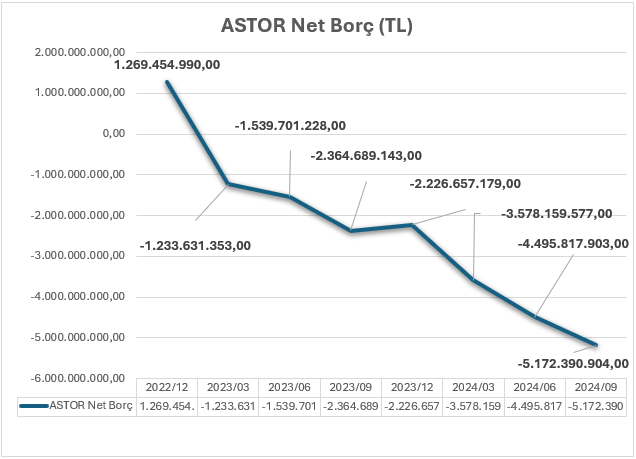

Aşağıdaki tabloda Astor’un net borç durumu görülmektedir. Net borç durumumun (-) eksi olması şirketin varlıklarının yükümlülüklerinden fazla olduğu anlamına gelir ve yatırımcıların en sevdiği özelliklerden biridir. Bu açıdan Astor başarılı bir borç yönetimi sürdürmektedir.

Astor Enerji 2024 2. Çeyrek Özet Değerlendirme

- Satışlar: Şirketin satışları içinde yurtdışı satışlarının payı yükselmiş ve toplam satışları artmıştır.

- Karlılık ve maliyet yapısı: Şirket yüksek kar marjları ile çalışmaktadır. Aynı zamanda maliyetlerini de başarılı bir şekilde kontrol altında tutmaktadır.

- Borç yapısı: Şirketin net borcu (-) eksidir.

Astor Temettü Ödüyor mu?

Astor 2023 yılı başında Borsa İstanbul’da işlem görmeye başlamasının ardından 2023 Mayıs ayında ilk temettü ödemesini gerçekleştirdi. Aşağıdaki tabloda şirketin şu ana kadar gerçekleştirdiği 2 temettü ödemesine ilişkin detayları görebilirsiniz.

| Temettü Tarihi | Hisse başı Net Temettü (TL) | Toplam Ödenen Temettü (TL) | Kar Dağıtma Oranı | ||||

| 02.05.2023 | 0,47 | 527.975.233,00 | %30 | ||||

| 31.07.2024 | 1,18 | 1.317.841.635,00 | %30 |

| Temettü Tarihi | Hisse başı Net Temettü (TL) | Toplam Ödenen Temettü (TL) | Kar Dağıtma Oranı |

| 02.05.2023 | 0,47 | 527.975.233,00 | %30 |

| 31.07.2024 | 1,18 | 1.317.841.635,00 | %30 |

İkinci temettü ödemesi ise bu yıl 31 Temmuz'da gerçekleşti. 30 Temmuz'da portföyünde hisse bulunduranlar temettü ödemesi almaya hak kazandı. Nakit temettüler ise 2 Ağustos'ta hesaplara geçti.

Geçen yıl toplamda 527 milyon lira temettü ödeyen Astor, bu yıl 1,3 milyar lira ödeme gerçekleştirdi ve İki yıl üst üste karının %30'unu dağıttı.

Astor Teknik Analiz İncelemesi

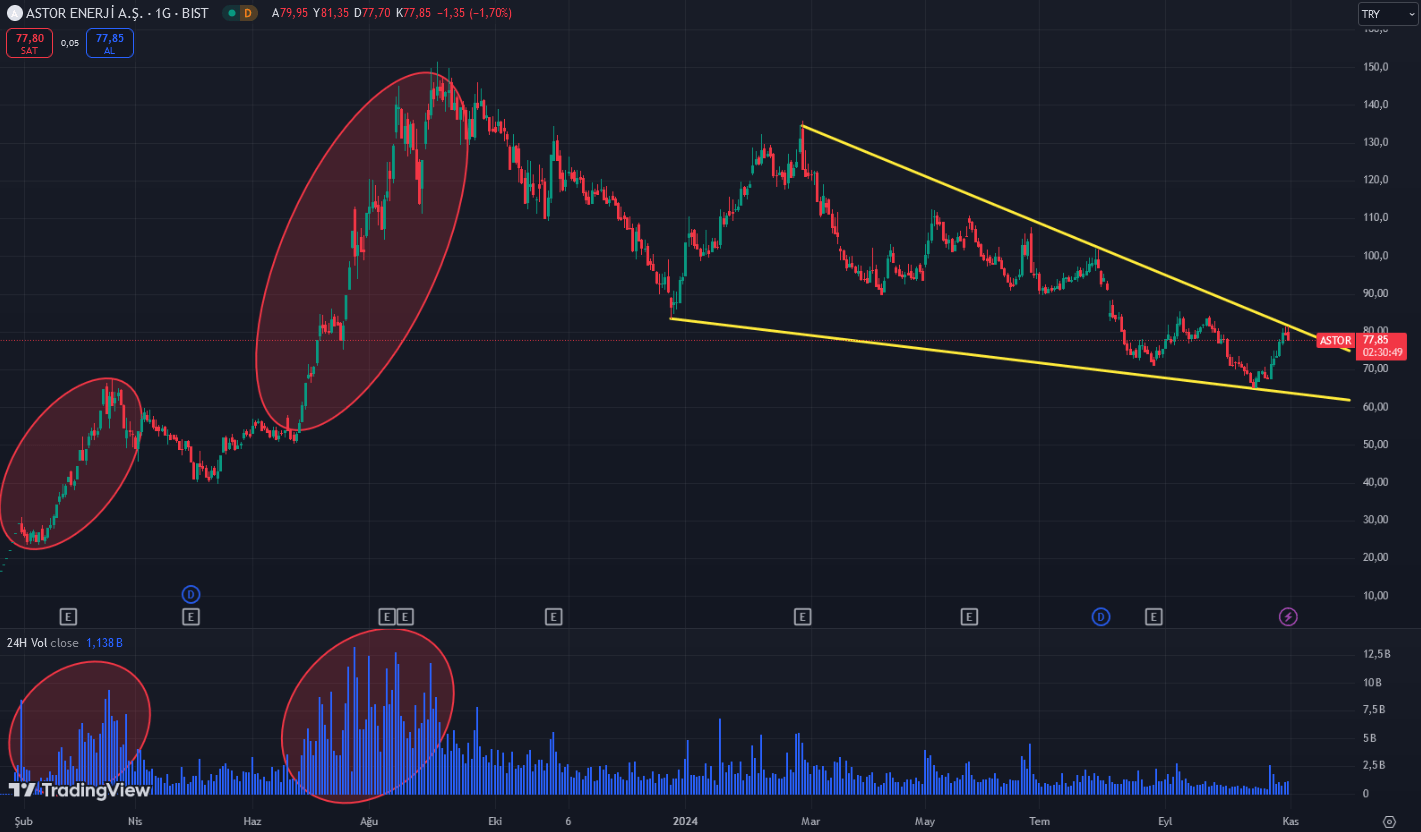

Astor’un günlük grafikte görünümü aşağıda yer almaktadır. Grafik halka arzdan bu yana Astor’un tüm geçmişini göstermektedir. Halka arzdan sonra yaşadığı kırmızı daireler içindeki dikkat çekici yükselişlere bakarsanız aynı zamanda büyük bir hacim artışının da yükselişlere eşlik ettiğini görebilirsiniz. Grafiğin altında mavi renkli hacim göstergesi görülmektedir.

Son dönemde ise hacim, hissenin yükselişler yaşadığı günlerin kat kat altında seyrediyor. Bu nedenle her ne olursa olsun hacim artışı hem Astor’un kendisi için hem de BIST100 endeksi için yakından takip edilmelidir. Belirgin bir hacim artışı yükselişin habercisi olacaktır.

Sarı çizgiler ile gösterilen alanda bir tür düşen kama formasyonu oluşmuş gibi görünüyor. Düşen kama formasyonunda üst direnç çizgisi hacimli bir şekilde kırıldığında hissenin yükselişe geçmesi beklenir. Bu sebeple fiyat, sarı direnç çizgisini normalden yüksek bir hacimle aşarsa hissenin yükselişe geçmesi beklenebilir. Ancak hissenin yükselmesi için BIST100’ün de yükselişe geçmesi gerektiği unutulmamalıdır.

Ayrıca aşağıdaki grafikte de RSI indikatöründe uyumsuzluk oluştuğu görülüyor. Bu da hissenin yükselişe geçtiğini gösteriyor olabilir. Fiyat grafiğinde negatif eğimli bir çizgiyle gösterilen iki nokta, RSI grafiği üzerinde pozitif eğimli olarak yer almaktadır. Hem kama formasyonu hem de RSI uyumsuzluğu oluşmuşken hisseyi yakından takip etmekte fayda var.

ASTOR Enerji – Yatırım için Aracı Kurum Alternatifleri

ASTOR veya başka herhangi bir hisse senedine yatırım yapmaya başlamak için aşağıdaki aracı kurum incelemelerimize göz atabilirsiniz:

Diğer Hisse İncelemeleri

Ayrıca Borsa İstanbul’da işlem gören diğer önemli hisse senetlerinin incelemerini okumak isterseniz aşağıdaki bağlantılara tıklayabilirsiniz: